Bài Viết Xem Nhiều

Giáo trình nguyên lý kế toán năm 2022 mới nhất

Giáo trình nguyên lý kế toán năm 2022 dành cho người chưa biết gì về kế toán hướng dẫn những kiến thức mà một người mới bắt đầu học kế toán cần nắm vững mà Kế Toán Minh Việt tổng hợp lại

Nội dung của giáo trình nguyên lý kế toán cho người chưa biết gì gồm các phần sau:

1/ Những kiến thức nguyên lý kế toán cơ bản cần nắm vững gồm:

2/ Công việc của kế toán tổng hợp phải làm tại doanh nghiệp

3/ Chế độ kế toán

4/ Hạch toán kế toán

5/ Bảng hệ thống tài khoản

6/ Hướng dẫn định khoản và ví dụ chi tiết

Những nội dung trọng tâm cần nhớ trong giáo trình nguyên lý kế toán

1/ Những kiến thức cơ bản cần nắm vững

Doanh nghiệp là gì và các loại hình doanh nghiệp phổ biến

- Doanh nghiệp là một tổ chức đi tìm kiếm các phương tiện sản xuất và sử dụng các phương tiện này để tạo ra các sản phẩm và dịch vụ được đem bán, trao đổi trên thị trường với mục đích sinh lời

- Các loại hình doanh nghiệp phổ biến

+ Công ty TNHH 1 thành viên

+ Công ty TNHH 2 thành viên trở lên:

+ Công ty cổ phần

+ Doanh nghiệp tư nhân

+ Công ty hợp danh

+ Nhóm công ty

PHÂN LOẠI KẾ TOÁN TÀI CHÍNH VÀ KẾ TOÁN NỘI BỘ

|

KẾ TOÁN TÀI CHÍNH (Kế toán thuế) |

KẾ TOÁN QUẢN TRỊ (Kế toán nội bộ) |

|

|

|

|

|

|

|

|

|

|

Danh mục những nội dung kiến thức cơ bản cần nắm trong nguyên lý kế toán

Chương 1: Hạch toán kế toán là gì

Chương 2: Tài sản là gì nguồn vốn là gì

Chương 3: Chứng từ kế toán là gì và phương pháp chứng từ kế toán

Chương 4: Phương pháp tính giá trong kế toán

Chương 5: Phương pháp đối ứng tài khoản

Chương 6: Hệ thống tài khoản kế toán trong doanh nghiệp hiện hành

Chương 7: Phương pháp tổng hợp và cân đối kế toán

Chương 8: Kế toán các quá trình kinh doanh chủ yếu

Chương 9: Sổ sách kế toán gồm những gì

2/ Công việc của kế toán tổng hợp phải làm tại doanh nghiệp

|

Công việc kế toán |

Kê khai báo cáo thuế |

Hạch toán các nghiệp vụ phát sinh của chứng từ trên các phần mềm kế toán để lập bctc và in sổ sách |

|

Công việc hàng ngày |

- Nhận hóa đơn đầu vào - Xuất hóa đơn cho khách theo yêu cầu của giám đốc - Kiểm tra tính hợp lý, hợp lệ, hợp pháp của hóa đơn đầu vào khi nhận - Sắp xếp hóa đơn đầu vào, đầu ra theo trình ngày tháng, tháng nào ra tháng đó

|

- Lập , thu thập, xử lý kiểm tra phân tích các chứng từ đầu vào, đầu ra phát sinh trong doanh nghiệp để ghi chép vào sổ kế toán hàng ngày như: + Đầu vào: Hóa đơn đầu vào, hợp đồng, phiếu chi, phiếu nhập kho, chứng từ ngân hàng.. + Đầu ra: Hóa đơn đầu ra, hợp đồng, phiếu thu hoặc chứng từ ngân hàng.. |

|

Công việc hàng tháng |

-Nếu doanh nghiệp kê khai theo tháng thì cuối tháng bạn cần làm: + Lập tờ khai thuế GTGT + Lập báo cáo tình hình sử dụng hóa đơn + Tờ khai thuế TNCN + Tạm tính thuế TNDN không phải làm chỉ tạm tính tự nộp tiền thuế nếu có lãi -Thời hạn nộp các loại tờ khai trên: Chậm nhất vào ngày 20 tháng kế tiếp -In các loại tờ khai đã nộp kẹp vào chứng từ kế toán của tháng đó |

-Tính lương và trả lương cho nhân viên, làm bảo hiểm cho nhân viên hàng tháng (1) -Đăng ký mã số thuế cá nhân, kê khai thuế TNCN (nếu có) (2) -Phân bổ CCDC vào chi phí cuối tháng (3) -Phân bổ lương vào chi phí cuối tháng (4) -Trích khấu hao TSCĐ vào chi phí cuối tháng (5) |

|

Công việc hàng quý |

-Cuối quý bạn cần làm + Lập tờ khai thuế GTGT + Lập báo cáo tình hình sử dụng hóa đơn + Tờ khai thuế TNCN + Tạm tính thuế TNDN không phải làm chỉ tạm tính tự nộp tiền thuế nếu có lãi -Thời hạn nộp các loại tờ khai trên: Chậm nhất là ngày 30 tháng đầu tiên của quý kế tiếp -In các loại tờ khai đã nộp kẹp vào chứng từ kế toán của quý đó

|

-Kết chuyển thuế của quý đó -Kết chuyển doanh thu của quý đó -Kế toán có thể gộp làm các bước hạch toán (3),(4),(5) gộp vào cuối quý |

|

Công việc hàng năm |

-Nộp thuế môn bài thời hạn chậm nhất vào ngày 30/1 hàng năm - Nộp báo cáo tài chính - Quyết toán thuế TNDN - Quyết toán thuế TNCN Thời hạn nộp BCTC và các tờ khai quyết toán TNDN, TNCN chậm nhất là ngày thứ 90 của năm kế tiếp (30/3 năm sau) |

1-Lập các bút toán kết chuyển doanh thu, chi phí để xác định kết quả kinh doanh 2- Lập báo cáo tài chính bao gồm: + Bảng cân đối tài khoản kế toán + Báo cáo tình hình tài chính + Báo cáo kết quả hoạt động kinh doanh + Báo cáo lưu chuyển tiền tệ + Thuyết minh báo cáo tài chính (nộp bằng excel lưu file .xls hoặc .doc 3-Khai báo đăng ký mã số thuế cá nhân nếu có (khai báo trước ngày 20 của tháng nộp quyết toán thuế 4- Lập quyết toán TNDN năm 5- Lập tờ khai quyết toán thuế TNCN

|

Xem thêm bài: Hướng dẫn cách làm báo cáo thuế

KẾT THÚC NĂM IN SỔ SÁCH KẾ TOÁN ĐÃ LÀM

+ In toàn bộ bộ BCTC đã làm

+ Sổ nhật ký chung

+ Sổ cái các tài khoản(TK từ 111-911)

+ Sổ chi tiết các tài khoản (nếu có phát sinh)

+ Sổ tiền gửi ngân hàng(chi tiết theo từng ngân hàng)

+ Sổ tổng hợp công nợp phải thu phải trả

+ Sổ chi tiết công nợ phải thu phải trả

+ Biên bản đối chiếu công nợ tới thời điểm năm áp dụng cho tùy từng doanh nghiệp

+ Sổ tổng hợp nhập xuất tồn kho vật tư, hàng hóa, thành phẩm (nếu có)

+ Sổ chi tiết vật tư hàng hóa, thành phẩm

+ Bảng trích khấu hao TSCĐ

+ Bảng phân bổ công cụ dụng cụ (242)

+ Sổ chi tiết tiền vay (nếu có)

+ Bảng tính lương nhân viên kèm theo bảng chấm công, hợp đồng lao động, bản, cam kết 02/CK,..

Bạn mới bắt đầu tìm hiểu về kế toán nhưng k có thời gian đi học có thể tham khảo: Học kế toán online cho người mới bắt đầu

3/ Chế độ kế toán

+ Thông tư 133/2016/TT-BTC: Áp dụng cho doanh nghiệp vừa và nhỏ

+ Thông tư 200/2014/TT-BTC: Áp dụng cho doanh nghiệp lớn (thường có vốn điều lệ trên 10 tỷ và có số lao động >300 nhân viên)

4/ Tài sản là gì, nguồn vốn là gì, bảng cân đối kế toán là gì

I/ TÀI SẢN

1/ Tài sản là gì : Tài sản là các đối tượng thỏa mãn đồng thời 3 điều kiện sau:

+ Quyền sở hữu, quyền kiểm soát, quyền định đoạt

Ví dụ như: Đi thuê bao gồm Thuê hoạt động (sử dụng) và Thuê tài chính(kiểm soát, định đoạt)

+ Có giá trị xác định trên một cơ sở đáng tin cậy

+ Mang lại lợi ích kinh tế trong tương lai cho doanh nghiệp

2/ Phân loại tài sản

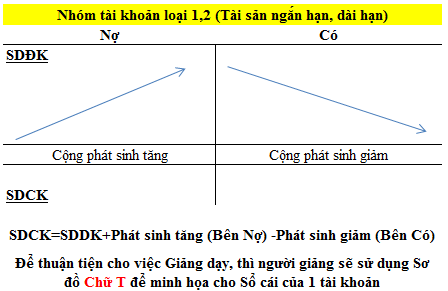

a.Tài sản ngắn hạn: Tài sản ngắn hạn còn được gọi là tài sản lưu động là loại tài sản có thời gian sử dụng dưới 1 năm

Các loại tài sản ngắn hạn bao gồm:

+ Tiền và các khoản tương đương tiền: Thanh khoản cao

+ Các khoản đầu tư tài chính ngắn hạn có lãi (thu hồi cả gốc và lãi trong vòng 1 năm)

+ Các khoản phải thu ngắn hạn

Ví dụ: Bán hàng chưa thu được tiền, ứng trước cho người bán (đặt cọc)

+ Hàng tồn kho: Là loại tài sản tồn tại dưới hạng hình thái vật chất có thể cân đo đong đếm được, hàng tồn kho có thể do đơn vị tự sản xuất hay mua ngoài

Các loại hàng tồn kho bao gồm: hàng hóa, vật liệu, dụng cụ, thành phẩm, sản phẩm dở dang,hàng mua đang đi trên đường, hàng gửi bán

+ Tài sản ngắn hạn khác: Tạm ứng, ký quỹ(đặt cọc, ký cược), các khoản chi phí trả trước (chi phí thuê nhà, thuê văn phòng,..)

b.Tài sản dài hạn: Tài sản dài hạn còn được gọi là tài sản cố định có giá trị từ 30 triệu đồng trở lên và có thời hạn sử dụng trên 1 năm

Các loại tài sản dài hạn bao gồm:

+ Tài sản cố định hữu hình: Nhà ở, máy móc, thiết bị…

+ Tài sản cố định vô hình: Bản quyền, phát minh sáng chế, quyền sử dụng đất (sổ đỏ)

+ Các khoản đầu tư tài chính dài hạn

+ Các khoản phải thu dài hạn

+ Bất động sản đầu tư

+ Tài sản dài hạn khác

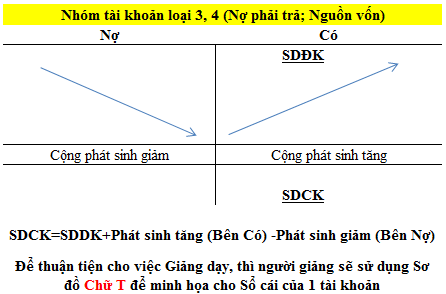

II/ NGUỒN VỐN

1/ Nguồn vốn là gì: Nguồn vốn là những nguồn lực kinh tế mà từ đó doanh nghiệp có thể huy động được một số tiền nhất định để đầu tư và tài sản. Nguồn vốn cho biết tài sản được hình thành từ đâu cũng như trách nhiệm và nghĩa vụ của doanh nghiệp đối với tài sản

2/ Phân loại nguồn vốn

a.Nguồn vốn chủ sở hữu

+ Nguồn vốn kinh doanh: Là số vốn ban đầu khi thành lập doanh nghiệp hoặc được bổ sung thêm trong quá trình sản xuất kinh doanh

+ Lợi nhuận chưa phân phối(lãi lưu giữ): Lưu lại khi chưa sử dụng đây là kết quả của toàn bộ hoạt động kinh doanh. Số lợi nhuận này trong khi chưa phân phối được sử dụng cho kinh doanh và coi như một nguồn vốn chủ sở hữu

+ Các quỹ trong doanh nghiệp: Lấy từ lợi nhuận xây dựng quỹ

+ Nguồn vốn chủ sở hữu khác

b. Nợ phải trả: Là số tiền vốn mà doanh nghiệp đi vay, đi chiếm dụng của các đơn vị, tổ chức, cá nhân và do vậy doanh nghiệp có trách nhiệm phải trả bao gồm các khoản nợ tiền vay, cac khoản nợ phải trả cho người bán, cho nhà nước, cho công nhân viên và các khoản phải trả khác.

Nợ phải trả của doanh nghiệp sẽ chia ra thành:

+ Nợ ngắn hạn: Là khoản tiền mà doanh nghiệp có trách nhiệm trả trong vòng một năm. Các khoản nợ này được trang trải bằng tài sản ngắn hạn hoặc bằng các khoản nợ ngắn hạn phát sinh

Nợ ngắn hạn bao gồm: Vay ngắn hạn, thương phiếu phải trả, khoản nợ dài hạn đã đếnn hạn trả, tiền phải trả cho người bán, người nhận thầu, thuế và các khoản ngân sách phải nộp, lương, phụ cấp phải trả cho công nhân viên, các khoản nhận ký quỹ, ký cược ngắn hạn và các khoản phải trả ngắn hạn khác.

+ Nợ dài hạn: Là các khoản nợ mà thời gian trả nợ trên 1 năm bao gồm: Vay dài hạn cho đầu tư phát triển, nợ thế chấp phải trả, thương phiếu dài hạn, trái phiếu phải trả, các khoản nhận ký cược, ký quỹ dài hạn, các khoản phải trả dài hạn khác

+ Khách hàng ứng trước (KH ứng trước cho mình)

Cần chú ý

Ký quỹ >< Nhận ký quỹ(nhận tiền đặt cọc quỹ ký)

Cho vay >< Vay (Phải trả chi phí lãi vay)

Kết luận:

Tài sản và nguồn vốn chỉ là hai mặt khác nhau của vốn, Tài sản biểu hiện trang thái cụ thể của vốn, cái đang có, đang tồn tại ở đơn vị. Nguồn vón biểu hiện mặt trừu tượng, chỉ ra phạm vi sử dụng hay ngồn huy động tài sản, Một tài sản có thể được tài trợ từ một hay nhiều nguồn vốn khác nhau. Ngược lại, một nguồn vốn có thể tham gia hình thành nên một hay nhiều loại tài sản. Về mặt lượng tổng tài sản bao giờ cũng bằng tổng nguồn vốn hình thành tài sản bởi vì chúng là hai mặt khác nhau của cùng một lượng vốn từ đó chúng ta có đẳng thức kế toán cơ bản

TÀI SẢN = NGUỒN VỐN

TÀI SẢN NGẮN HẠN + TÀI SẢN DÀI HẠN = VỐN CHỦ SỞ HỮU + NỢ PHẢI TRẢ

Đẳng thức này thể hiện tính cân bằng về mặt lượng luôn luôn được duy trì giữa tài sản và nguồn vốn tại bất kỳ thời điểm nào trong quá trình hoạt động ở bất kỳ đơn vị tổ chức nào

Ví dụ:

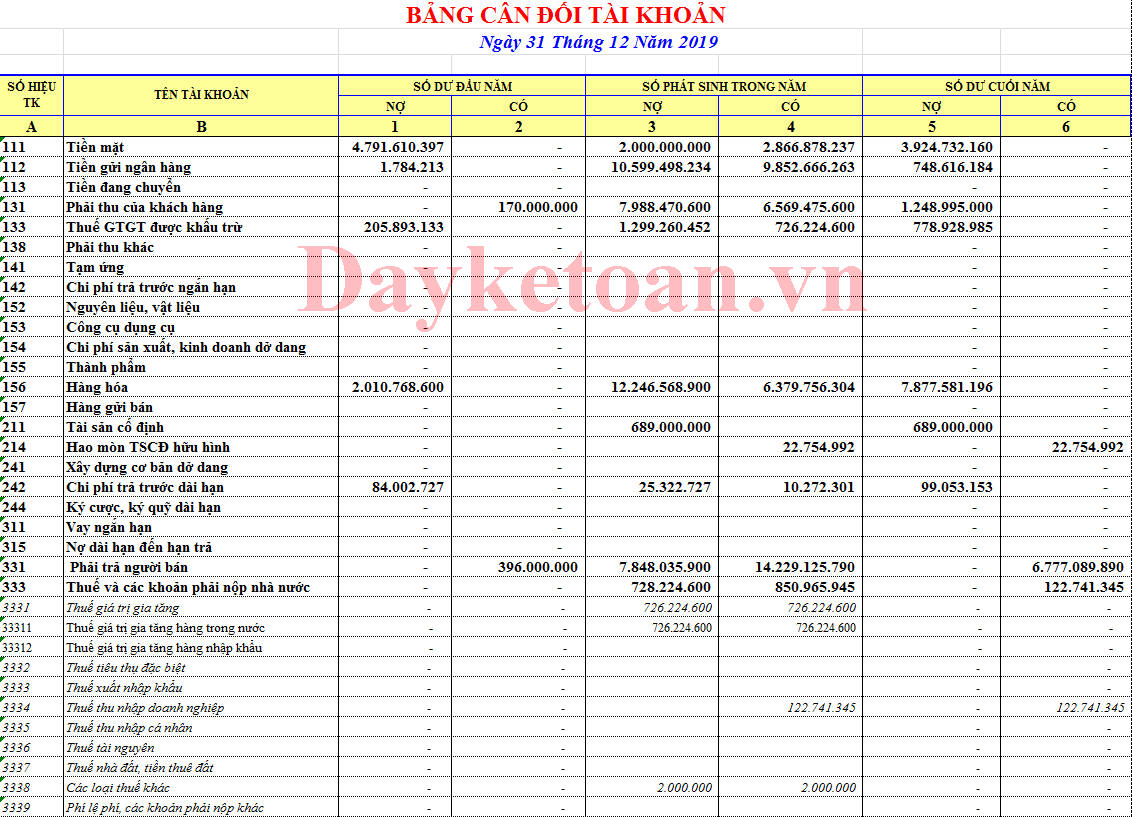

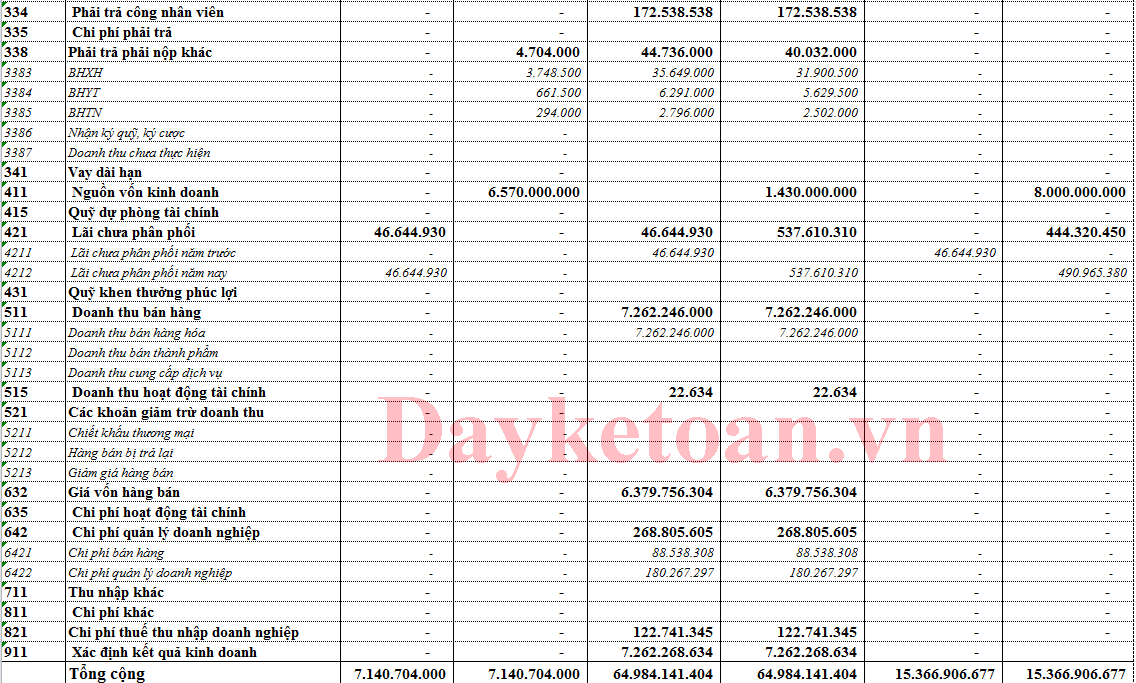

5/ Bảng hệ thống tài khoản

1/ Bảng hệ thống tài khoản theo thông tư 200:

Hệ thống tài khoản kế toán doanh nghiệp hiện hành được ban hành theo Thông tư số 200 / 2014 / TT - BTC ngày 22 tháng 12 năm 2014 của Bộ trưởng Bộ Tài chính, bao gồm các tài khoản cụ thể như sau :

|

SỐ HIỆU TK |

|

|

|

Cấp 1 |

Cấp 2 |

TÊN TÀI KHOẢN |

|

2 |

3 |

4 |

|

|

|

LOẠI TÀI KHOẢN TÀI SẢN |

|

111 |

|

Tiền mặt |

|

|

1111 |

Tiền Việt Nam |

|

|

1112 |

Ngoại tệ |

|

|

1113 |

Vàng tiền tệ |

|

|

|

|

|

112 |

|

Tiền gửi Ngân hàng |

|

|

1121 |

Tiền Việt Nam |

|

|

1122 |

Ngoại tệ |

|

|

1123 |

Vàng tiền tệ |

|

|

|

|

|

113 |

|

Tiền đang chuyển |

|

|

1131 |

Tiền Việt Nam |

|

|

1132 |

Ngoại tệ |

|

|

|

|

|

121 |

|

Chứng khoán kinh doanh |

|

|

1211 |

Cổ phiếu |

|

|

1212 |

Trái phiếu |

|

|

1218 |

Chứng khoán và công cụ tài chính khác |

|

|

|

|

|

128 |

|

Đầu tư nắm giữ đến ngày đáo hạn |

|

|

1281 |

Tiền gửi có kỳ hạn |

|

|

1282 |

Trái phiếu |

|

|

1283 |

Cho vay |

|

|

1288 |

Các khoản đầu tư khác nắm giữ đến ngày đáo hạn |

|

131 |

|

Phải thu của khách hàng |

|

|

|

|

|

133 |

|

Thuế GTGT được khấu trừ |

|

|

1331 |

Thuế GTGT được khấu trừ của hàng hóa, dịch vụ |

|

1332 |

Thuế GTGT được khấu trừ của TSCĐ |

|

|

136 |

|

Phải thu nội bộ |

|

|

1361 |

Vốn kinh doanh ở các đơn vị trực thuộc |

|

|

1362 |

Phải thu nội bộ về chênh lệch tỷ giá |

|

|

1363 |

Phải thu nội bộ về chi phí đi vay đủ điều kiện được vốn hoá |

|

|

1368 |

Phải thu nội bộ khác |

|

|

|

|

|

138 |

|

Phải thu khác |

|

|

1381 |

Tài sản thiếu chờ xử lý |

|

|

1385 |

Phải thu về cổ phần hoá |

|

|

1388 |

Phải thu khác |

|

141 |

|

Tạm ứng |

|

151 |

|

Hàng mua đang đi đường |

|

152 |

|

Nguyên liệu, vật liệu |

|

153 |

|

Công cụ, dụng cụ |

|

|

1531 |

Công cụ, dụng cụ |

|

1532 |

Bao bì luân chuyển |

|

|

1533 |

Đồ dùng cho thuê |

|

|

1534 |

Thiết bị, phụ tùng thay thế |

|

|

154 |

|

Chi phí sản xuất, kinh doanh dở dang |

|

155 |

|

Thành phẩm |

|

|

1551 |

Thành phẩm nhập kho |

|

1557 |

Thành phẩm bất động sản |

|

|

156 |

|

Hàng hóa |

|

|

1561 |

Giá mua hàng hóa |

|

|

1562 |

Chi phí thu mua hàng hóa |

|

|

1567 |

Hàng hóa bất động sản |

|

157 |

|

Hàng gửi đi bán |

|

158 |

|

Hàng hoá kho bảo thuế |

|

161 |

|

Chi sự nghiệp |

|

|

1611 |

Chi sự nghiệp năm trước |

|

|

1612 |

Chi sự nghiệp năm nay |

|

171 |

|

Giao dịch mua bán lại trái phiếu chính phủ |

|

211 |

|

Tài sản cố định hữu hình |

|

|

2111 |

Nhà cửa, vật kiến trúc |

|

|

2112 |

Máy móc, thiết bị |

|

|

2113 |

Phương tiện vận tải, truyền dẫn |

|

|

2114 |

Thiết bị, dụng cụ quản lý |

|

|

2115 |

Cây lâu năm, súc vật làm việc và cho sản phẩm |

|

|

2118 |

TSCĐ khác |

|

212 |

|

Tài sản cố định thuê tài chính |

|

2121 |

TSCĐ hữu hình thuê tài chính. |

|

|

2122 |

TSCĐ vô hình thuê tài chính. |

|

|

213 |

|

Tài sản cố định vô hình |

|

|

2131 |

Quyền sử dụng đất |

|

|

2132 |

Quyền phát hành |

|

|

2133 |

Bản quyền, bằng sáng chế |

|

|

2134 |

Nhãn hiệu, tên thương mại |

|

|

2135 |

Chương trình phần mềm |

|

|

2136 |

Giấy phép và giấy phép nhượng quyền |

|

|

2138 |

TSCĐ vô hình khác |

|

|

|

|

|

214 |

|

Hao mòn tài sản cố định |

|

|

2141 |

Hao mòn TSCĐ hữu hình |

|

|

2142 |

Hao mòn TSCĐ thuê tài chính |

|

|

2143 |

Hao mòn TSCĐ vô hình |

|

|

2147 |

Hao mòn bất động sản đầu tư |

|

217 |

|

Bất động sản đầu tư |

|

221 |

|

Đầu tư vào công ty con |

|

222 |

|

Đầu tư vào công ty liên doanh, liên kết |

|

228 |

|

Đầu tư khác |

|

|

2281 |

Đầu tư góp vốn vào đơn vị khác |

|

2288 |

Đầu tư khác |

|

|

229 |

|

Dự phòng tổn thất tài sản |

|

|

2291 |

Dự phòng giảm giá chứng khoán kinh doanh |

|

2292 |

Dự phòng tổn thất đầu tư vào đơn vị khác |

|

|

2293 |

Dự phòng phải thu khó đòi |

|

|

2294 |

Dự phòng giảm giá hàng tồn kho |

|

|

241 |

|

Xây dựng cơ bản dở dang |

|

|

2411 |

Mua sắm TSCĐ |

|

|

2412 |

Xây dựng cơ bản |

|

|

2413 |

Sửa chữa lớn TSCĐ |

|

242 |

|

Chi phí trả trước |

|

243 |

|

Tài sản thuế thu nhập hoãn lại |

|

244 |

|

Cầm cố, thế chấp, ký quỹ, ký cược |

|

|

|

LOẠI TÀI KHOẢN NỢ PHẢI TRẢ |

|

331 |

|

Phải trả cho người bán |

|

333 |

|

Thuế và các khoản phải nộp Nhà nước |

|

|

3331 |

Thuế giá trị gia tăng phải nộp |

|

|

33311 |

Thuế GTGT đầu ra |

|

|

33312 |

Thuế GTGT hàng nhập khẩu |

|

|

3332 |

Thuế tiêu thụ đặc biệt |

|

|

3333 |

Thuế xuất, nhập khẩu |

|

|

3334 |

Thuế thu nhập doanh nghiệp |

|

|

3335 |

Thuế thu nhập cá nhân |

|

|

3336 |

Thuế tài nguyên |

|

|

3337 |

Thuế nhà đất, tiền thuê đất |

|

|

3338 |

Thuế bảo vệ môi trường và các loại thuế khác |

|

33381 |

Thuế bảo vệ môi trường |

|

|

33382 |

Các loại thuế khác |

|

|

|

3339 |

Phí, lệ phí và các khoản phải nộp khác |

|

334 |

|

Phải trả người lao động |

|

|

3341 |

Phải trả công nhân viên |

|

|

3348 |

Phải trả người lao động khác |

|

335 |

|

Chi phí phải trả |

|

336 |

|

Phải trả nội bộ |

|

|

3361 |

Phải trả nội bộ về vốn kinh doanh |

|

3362 |

Phải trả nội bộ về chênh lệch tỷ giá |

|

|

3363 |

Phải trả nội bộ về chi phí đi vay đủ điều kiện được vốn hoá |

|

|

3368 |

Phải trả nội bộ khác |

|

|

337 |

|

Thanh toán theo tiến độ kế hoạch hợp đồng xây dựng |

|

338 |

|

Phải trả, phải nộp khác |

|

|

3381 |

Tài sản thừa chờ giải quyết |

|

|

3382 |

Kinh phí công đoàn |

|

|

3383 |

Bảo hiểm xã hội |

|

|

3384 |

Bảo hiểm y tế |

|

|

3385 |

Phải trả về cổ phần hoá |

|

|

3386 |

Bảo hiểm thất nghiệp |

|

|

3387 |

Doanh thu chưa thực hiện |

|

|

3388 |

Phải trả, phải nộp khác |

|

341 |

|

Vay và nợ thuê tài chính |

|

|

3411 |

Các khoản đi vay |

|

3412 |

Nợ thuê tài chính |

|

|

343 |

|

Trái phiếu phát hành |

|

|

3431 |

Trái phiếu thường |

|

34311 |

Mệnh giá |

|

|

34312 |

Chiết khấu trái phiếu |

|

|

34313 |

Phụ trội trái phiếu |

|

|

3432 |

Trái phiếu chuyển đổi |

|

|

344 |

|

Nhận ký quỹ, ký cược |

|

347 |

|

Thuế thu nhập hoãn lại phải trả |

|

352 |

|

Dự phòng phải trả |

|

|

3521 |

Dự phòng bảo hành sản phẩm hàng hóa |

|

3522 |

Dự phòng bảo hành công trình xây dựng |

|

|

3523 |

Dự phòng tái cơ cấu doanh nghiệp |

|

|

3524 |

Dự phòng phải trả khác |

|

|

353 |

|

Quỹ khen thưởng phúc lợi |

|

|

3531 |

Quỹ khen thưởng |

|

|

3532 |

Quỹ phúc lợi |

|

|

3533 |

Quỹ phúc lợi đã hình thành TSCĐ |

|

|

3534 |

Quỹ thưởng ban quản lý điều hành công ty |

|

356 |

|

Quỹ phát triển khoa học và công nghệ |

|

|

3561 |

Quỹ phát triển khoa học và công nghệ |

|

|

3562 |

Quỹ phát triển khoa học và công nghệ đã hình thành TSCĐ |

|

357 |

|

Quỹ bình ổn giá |

|

|

|

LOẠI TÀI KHOẢN VỐN CHỦ SỞ HỮU |

|

411 |

|

Vốn đầu tư của chủ sở hữu |

|

|

4111 |

Vốn góp của chủ sở hữu |

|

41111 |

Cổ phiếu phổ thông có quyền biểu quyết |

|

|

41112 |

Cổ phiếu ưu đãi |

|

|

|

4112 |

Thặng dư vốn cổ phần |

|

|

4113 |

Quyền chọn chuyển đổi trái phiếu |

|

|

4118 |

Vốn khác |

|

412 |

|

Chênh lệch đánh giá lại tài sản |

|

413 |

|

Chênh lệch tỷ giá hối đoái |

|

|

4131 |

Chênh lệch tỷ giá do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ |

|

|

4132 |

Chênh lệch tỷ giá hối đoái trong giai đoạn trước hoạt động |

|

414 |

|

Quỹ đầu tư phát triển |

|

417 |

|

Quỹ hỗ trợ sắp xếp doanh nghiệp |

|

418 |

|

Các quỹ khác thuộc vốn chủ sở hữu |

|

419 |

|

Cổ phiếu quỹ |

|

421 |

|

Lợi nhuận sau thuế chưa phân phối |

|

|

4211 |

Lợi nhuận sau thuế chưa phân phối năm trước |

|

|

4212 |

Lợi nhuận sau thuế chưa phân phối năm nay |

|

441 |

|

Nguồn vốn đầu tư xây dựng cơ bản |

|

461 |

|

Nguồn kinh phí sự nghiệp |

|

|

4611 |

Nguồn kinh phí sự nghiệp năm trước |

|

|

4612 |

Nguồn kinh phí sự nghiệp năm nay |

|

466 |

|

Nguồn kinh phí đã hình thành TSCĐ |

|

|

|

LOẠI TÀI KHOẢN DOANH THU |

|

511 |

|

Doanh thu bán hàng và cung cấp dịch vụ |

|

|

5111 |

Doanh thu bán hàng hóa |

|

|

5112 |

Doanh thu bán các thành phẩm |

|

|

5113 |

Doanh thu cung cấp dịch vụ |

|

5114 |

Doanh thu trợ cấp, trợ giá |

|

|

|

5117 |

Doanh thu kinh doanh bất động sản đầu tư |

|

|

5118 |

Doanh thu khác |

|

515 |

|

Doanh thu hoạt động tài chính |

|

521 |

|

Các khoản giảm trừ doanh thu |

|

|

5211 |

Chiết khấu thương mại |

|

|

5212 |

Hàng bán bị trả lại |

|

|

5213 |

Giảm giá hàng bán |

|

|

|

LOẠI TÀI KHOẢN CHI PHÍ SẢN XUẤT, KINH DOANH |

|

|

|

|

|

611 |

|

Mua hàng |

|

|

6111 |

Mua nguyên liệu, vật liệu |

|

|

6112 |

Mua hàng hóa |

|

|

|

|

|

621 |

|

Chi phí nguyên liệu, vật liệu trực tiếp |

|

622 |

|

Chi phí nhân công trực tiếp |

|

623 |

|

Chi phí sử dụng máy thi công |

|

|

6231 |

Chi phí nhân công |

|

|

6232 |

Chi phí nguyên, vật liệu |

|

|

6233 |

Chi phí dụng cụ sản xuất |

|

|

6234 |

Chi phí khấu hao máy thi công |

|

|

6237 |

Chi phí dịch vụ mua ngoài |

|

|

6238 |

Chi phí bằng tiền khác |

|

627 |

|

Chi phí sản xuất chung |

|

|

6271 |

Chi phí nhân viên phân xưởng |

|

|

6272 |

Chi phí nguyên, vật liệu |

|

|

6273 |

Chi phí dụng cụ sản xuất |

|

|

6274 |

Chi phí khấu hao TSCĐ |

|

|

6277 |

Chi phí dịch vụ mua ngoài |

|

|

6278 |

Chi phí bằng tiền khác |

|

631 |

|

Giá thành sản xuất |

|

632 |

|

Giá vốn hàng bán |

|

635 |

|

Chi phí tài chính |

|

641 |

|

Chi phí bán hàng |

|

|

6411 |

Chi phí nhân viên |

|

|

6412 |

Chi phí nguyên vật liệu, bao bì |

|

|

6413 |

Chi phí dụng cụ, đồ dùng |

|

|

6414 |

Chi phí khấu hao TSCĐ |

|

|

6415 |

Chi phí bảo hành |

|

|

6417 |

Chi phí dịch vụ mua ngoài |

|

|

6418 |

Chi phí bằng tiền khác |

|

642 |

|

Chi phí quản lý doanh nghiệp |

|

|

6421 |

Chi phí nhân viên quản lý |

|

|

6422 |

Chi phí vật liệu quản lý |

|

|

6423 |

Chi phí đồ dùng văn phòng |

|

|

6424 |

Chi phí khấu hao TSCĐ |

|

|

6425 |

Thuế, phí và lệ phí |

|

|

6426 |

Chi phí dự phòng |

|

|

6427 |

Chi phí dịch vụ mua ngoài |

|

|

6428 |

Chi phí bằng tiền khác |

|

|

|

LOẠI TÀI KHOẢN THU NHẬP KHÁC |

|

711 |

|

Thu nhập khác |

|

|

|

LOẠI TÀI KHOẢN CHI PHÍ KHÁC |

|

811 |

|

Chi phí khác |

|

821 |

|

Chi phí thuế thu nhập doanh nghiệp |

|

|

8211 |

Chi phí thuế TNDN hiện hành |

|

|

8212 |

Chi phí thuế TNDN hoãn lại |

|

|

|

TÀI KHOẢN XÁC ĐỊNH KẾT QUẢ KINH DOANH |

|

911 |

|

Xác định kết quả kinh doanh |

Để tải bảng hệ thống tài khoản theo thông tư 200 các bạn tải tại: Bảng hệ thống tài khoản theo thông tư 200

2/ Bảng hệ thống tài khoản theo thông tư 133:

| HỆ THỐNG TÀI KHOẢN THEO THÔNG TƯ 133 | ||||||

| TÀI KHOẢN TÀI SẢN | TÀI KHOẢN NGUỒN VỐN | |||||

| SỐ HIỆU TK | TÊN TÀI KHOẢN | SỐ HIỆU TK | TÊN TÀI KHOẢN | |||

| Cấp 1 | Cấp 2 | Cấp 1 | Cấp 2 | |||

| 1 | 2 | 3 | 1 | 2 | 3 | |

| LOẠI TÀI KHOẢN TÀI SẢN | LOẠI TÀI KHOẢN NỢ PHẢI TRẢ | |||||

| 111 | Tiền mặt | 331 | Phải trả cho người bán | |||

| 1111 | Tiền Việt Nam | 333 | Thuế và các khoản phải nộp Nhà nước | |||

| 1112 | Ngoại tệ | 3331 | Thuế giá trị gia tăng phải nộp | |||

| 112 | Tiền gửi Ngân hàng | 33311 | Thuế GTGT đầu ra | |||

| 1121 | Tiền Việt Nam | 33312 | Thuế GTGT hàng nhập khẩu | |||

| 1122 | Ngoại tệ | 3332 | Thuế tiêu thụ đặc biệt | |||

| 121 | Chứng khoán kinh doanh | 3333 | Thuế xuất, nhập khẩu | |||

| 128 | Đầu tư nắm giữ đến ngày đáo hạn | 3334 | Thuế thu nhập doanh nghiệp | |||

| 1281 | Tiền gửi có kỳ hạn | 3335 | Thuế thu nhập cá nhân | |||

| 1288 | Các khoản đầu tư khác nắm giữ đến ngày đáo hạn | 3336 | Thuế tài nguyên | |||

| 131 | Phải thu của khách hàng | 3337 | Thuế nhà đất, tiền thuê đất | |||

| 133 | Thuế GTGT được khấu trừ | 3338 | Thuế bảo vệ môi trường và các loại thuế khác | |||

| 1331 | Thuế GTGT được khấu trừ của hàng hóa, dịch vụ | 33381 | Thuế bảo vệ môi trường | |||

| 1332 | Thuế GTGT được khấu trừ của TSCĐ | 33382 | Các loại thuế khác | |||

| 136 | Phải thu nội bộ | 3339 | Phí, lệ phí và các khoản phải nộp khác | |||

| 1361 | Vốn kinh doanh ở đơn vị trực thuộc | 334 | Phải trả người lao động | |||

| 1368 | Phải thu nội bộ khác | 335 | Chi phí phải trả | |||

| 138 | Phải thu khác | 336 | Phải trả nội bộ | |||

| 1381 | Tài sản thiếu chờ xử lý | 3361 | Phải trả nội bộ về vốn kinh doanh | |||

| 1386 | Cầm cố, thế chấp, ký quỹ, ký cược | 3368 | Phải trả nội bộ khác | |||

| 1388 | Phải thu khác | 338 | Phải trả, phải nộp khác | |||

| 141 | Tạm ứng | 3381 | Tài sản thừa chờ giải quyết | |||

| 151 | Hàng mua đang đi đường | 3382 | Kinh phí công đoàn | |||

| 152 | Nguyên liệu, vật liệu | 3383 | Bảo hiểm xã hội | |||

| 153 | Công cụ, dụng cụ | 3384 | Bảo hiểm y tế | |||

| 154 | Chi phí sản xuất, kinh doanh dở dang | 3385 | Bảo hiểm thất nghiệp | |||

| 155 | Thành phẩm | 3386 | Nhận ký quỹ, ký cược | |||

| 156 | Hàng hóa | 3387 | Doanh thu chưa thực hiện | |||

| 157 | Hàng gửi đi bán | 3388 | Phải trả, phải nộp khác | |||

| 211 | Tài sản cố định | 341 | Vay và nợ thuê tài chính | |||

| 2111 | TSCĐ hữu hình | 3411 | Các khoản đi vay | |||

| 2112 | TSCĐ thuê tài chính | 3412 | Nợ thuê tài chính | |||

| 2113 | TSCĐ vô hình | 352 | Dự phòng phải trả | |||

| 214 | Hao mòn tài sản cố định | 3521 | Dự phòng bảo hành sản phẩm hàng hóa | |||

| 2141 | Hao mòn TSCĐ hữu hình | 3522 | Dự phòng bảo hành công trình xây dựng | |||

| 2142 | Hao mòn TSCĐ thuê tài chính | 3524 | Dự phòng phải trả khác | |||

| 2143 | Hao mòn TSCĐ vô hình | 353 | Quỹ khen thưởng phúc lợi | |||

| 2147 | Hao mòn bất động sản đầu tư | 3531 | Quỹ khen thưởng | |||

| 217 | Bất động sản đầu tư | 3532 | Quỹ phúc lợi | |||

| 228 | Đầu tư góp vốn vào đơn vị khác | 3533 | Quỹ phúc lợi đã hình thành TSCĐ | |||

| 2281 | Đầu tư vào công ty liên doanh, liên kết | 3534 | Quỹ thưởng ban quản lý điều hành công ty | |||

| 2288 | Đầu tư khác | 356 | Quỹ phát triển khoa học và công nghệ | |||

| 229 | Dự phòng tổn thất tài sản | 3561 | Quỹ phát triển khoa học và công nghệ | |||

| 2291 | Dự phòng giảm giá chứng khoán kinh doanh | 3562 | Quỹ phát triển khoa học và công nghệ đã hình thành TSCĐ | |||

| 2292 | Dự phòng tổn thất đầu tư vào đơn vị khác | LOẠI TÀI KHOẢN VỐN CHỦ SỞ HỮU | ||||

| 2293 | Dự phòng phải thu khó đòi | 411 | Vốn đầu tư của chủ sở hữu | |||

| 2294 | Dự phòng giảm giá hàng tồn kho | 4111 | Vốn góp của chủ sở hữu | |||

| 241 | Xây dựng cơ bản dở dang | 4112 | Thặng dư vốn cổ phần | |||

| 2411 | Mua sắm TSCĐ | 4118 | Vốn khác | |||

| 2412 | Xây dựng cơ bản | 413 | Chênh lệch tỷ giá hối đoái | |||

| 2413 | Sửa chữa lớn TSCĐ | 418 | Các quỹ thuộc vốn chủ sở hữu | |||

| 242 | Chi phí trả trước | 419 | Cổ phiếu quỹ | |||

| 421 | Lợi nhuận sau thuế chưa phân phối | |||||

| 4211 | Lợi nhuận sau thuế chưa phân phối năm trước | |||||

| 4212 | Lợi nhuận sau thuế chưa phân phối năm nay | |||||

| CÁC TÀI KHOẢN KHÁC | ||||||

| LOẠI TÀI KHOẢN DOANH THU | LOẠI TÀI KHOẢN CHI PHÍ SẢN XUẤT, KINH DOANH | |||||

| 511 | Doanh thu bán hàng và cung cấp dịch vụ | 611 | Mua hàng | |||

| 5111 | Doanh thu bán hàng hóa | 631 | Giá thành sản xuất | |||

| 5112 | Doanh thu bán thành phẩm | 632 | Giá vốn hàng bán | |||

| 5113 | Doanh thu cung cấp dịch vụ | 635 | Chi phí tài chính | |||

| 5118 | Doanh thu khác | 642 | Chi phí quản lý kinh doanh | |||

| 515 | Doanh thu hoạt động tài chính | 6421 | Chi phí bán hàng | |||

| LOẠI TÀI KHOẢN THU NHẬP KHÁC | 6422 | Chi phí quản lý doanh nghiệp | ||||

| 711 | Thu nhập khác | LOẠI TÀI KHOẢN CHI PHÍ KHÁC | ||||

| TÀI KHOẢN XÁC ĐỊNH KẾT QUẢ KINH DOANH | 811 | Chi phí khác | ||||

| 911 | Xác định kết quả kinh doanh | 821 | Chi phí thuế thu nhập doanh nghiệp | |||

Để tải bảng hệ thống tài khoản theo thông tư 133 các bạn tải tại: Bảng hệ thống tài khoản theo thông tư 133

GIẢI THÍCH CHO HỌC VIÊN TỪNG TÀI KHOẢN, VÀ NHỮNG TÀI KHOẢN THƯỜNG DÙNG TRONG DOANH NGHIỆP

A/ Giới thiệu hệ thống tài khoản kế toán ban hành theo thông tư 133/2016/TT-BTC

Loại Tài Khoản 1: TÀI SẢN NGẮN HẠN

6/ HƯỚNG DẪN HỌC VIÊN ĐỊNH KHOẢN

Định khoản kế toán: Là một việc xác định một nghiệp vụ kinh tế phát sinh được ghi Nợ và ghi Có vào những tài khoản kế toán nào với số tiền cụ thể là bao nhiêu. Như vậy định khoản kế toán là công việc trung gian có thể được thực hiện trước khi ghi sổ kế toán nhằm tránh sai sót và tạo điều kiện thuận lợi cho việc phân công lao động kế toán

Nghiệp vụ kinh tế phát sinh: Là hoạt động tham gia trong quá trình hoạt động của DN là tăng/Giảm tài sản hoặc nguồn vốn của doanh nghiệp. Mỗi hóa đơn, chứng từ là một nghiệp vụ kinh tế phát sinh

Các bước định khoản kế toán

Bước 1: Xác định đối tượng kế toán liên quan

Bước 2: Xác định tính chất tăng/giảm của từng đối tượng

Bước 3: Xác định tài khoản kế toán sẽ sử dụng

Bước 4: Xác định tài khoản và số tiền ghi Nợ, ghi Có

Nguyên tắc định khoản kế toán bao gồm các bước:

+ Xác định tài khoản ghi Nợ trước, tài khoản ghi Có sau

+ Tổng giá trị của bên Nợ = Tổng giá trị của bên Có

+ Nợ, Có không có giá trị về mặt kinh tế, nó chỉ mang tính chất quy ước

+ Một định khoản phức tạp có thể tách thành các định khoản giản đơn nhưng không được gộp các định khoản giản đơn thành định khoản phức tạp

Mẹo ghi nhớ khi định khoản kế toán

+ Tài khoản loại 1,2,6,8 tăng ghi Nợ, Giảm ghi Có

+ Tài khoản loại 3,4,5,7 tăng ghi Có giảm ghi Nợ

+ Nói đến Tiền, Hàng hóa và Tải sản thì nhớ đến TK đầu 1 và 2.

+ Nói đến các khoản Nợ phải trả, phải nộp thì nhớ đến TK đầu 3

+ Nói đến Nguồn vốn chủ sở hữu thì nhớ đến TK đầu 4.

+ Nói đến Doanh thu và Doanh thu khác thì nhớ đến TK đầu 5 + 7

+ Nói đến Chi phí và Chi phí khác thì nhớ đến TK đầu 6 + 8.

+ Nói đến việc tập hợp chi phí và doanh thu thì nhớ đến TK 911.

Chú ý:

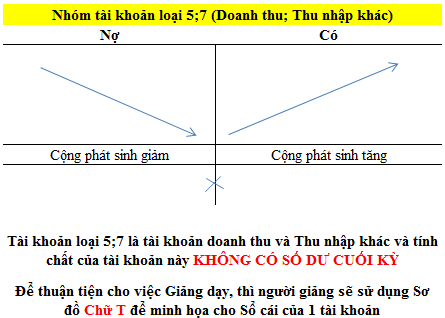

- TK đầu 5 và 7 là doanh thu mang tính chất NGUỒN VỐN

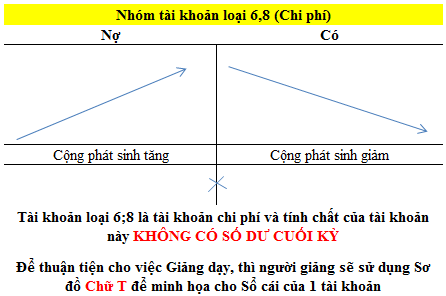

- TK đầu 6 + 8 là chi phí mang tính chất TÀI SẢN

|

TÀI SẢN |

NGUỒN VỐN |

Tài khoản thuộc bảng cân đối kế toán |

|

-Loại 1: Tài sản ngắn hạn |

-Loại 3: Nợ phải trả |

|

|

-Loại 2: Tài sản dài hạn |

-Loại 4: Nguồn vốn CSH |

|

|

CHI PHÍ |

THU NHẬP |

Tài khoản thuộc báo cáo kết quả kinh doanh |

|

-Loại 6: Chi phí SXKD |

-Loại 5: Doanh Thu |

|

|

- Loại 8: Chi phí khác |

-Loại 7: Thu nhập khác |

|

|

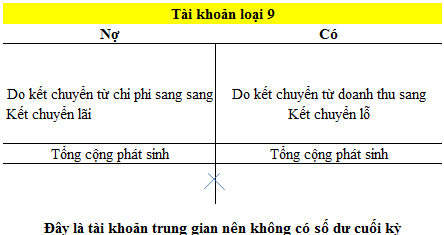

Loại 9: XÁC ĐỊNH KẾT QUẢ KINH DOANH |

||

I/ Các bút toán kết chuyển cuối kỳ là tháng hoặc quý

1/ Kết chuyển thuế

Nợ TK 3331 : Thuế GTGT phải nộp

Có TK 1331 : Thuế GTGT được khấu trừ kỳ này

Kết chuyển theo giá trị nhỏ hơn

Dựa trên tờ khai thuế GTGT (chỉ tiêu 22+ 25 so sánh với 35, cái nào nhỏ hơn thì lấy để kết chuyển)

2/ Kết chuyển doanh thu

Nợ TK 5111/5112 : Tổng số tiền doanh thu của tháng/ hoặc quý

Có TK 911: Tổng số tiền doanh thu của tháng/ hoặc quý

II/ Các bút toán kết chuyển cuối năm

1/ Kết chuyển doanh thu bán hàng hóa, dịch vụ

Nợ TK 5111, 5112, 5113: Tổng số tiền doanh thu kỳ

Có TK 911: Tổng số tiền doanh thu kỳ

2/ Kết chuyển doanh thu hoạt động tài chính

Nợ TK 515: Tổng số tiền doanh thu hoạt động tài chính

Có TK 911: Tổng số tiền doanh thu hoạt động tài chính

3/ Kết chuyển thu nhập khác

Nợ TK 711: Tổng số tiền thu nhập khác

Có TK 911: Tổng số tiền thu nhập khác

4/ Kết chuyển giá vốn

Nợ TK 911: Tổng số tiền giá vốn

Có TK 632: Tổng số tiền giá vốn

5/ Kết chuyển chi phí quản lý

Nợ TK 911: Tổng số tiền chi phí quản lý

Có TK 6421, 6422: Tổng số tiền chi phí quản lý

6/ Kết chuyển chi phí tài chính

Nợ TK 911: Tổng số tiền chi phí tài chính

Có TK 635: Tổng số tiền chi phí tài chính

7/ Kết chuyển chi phí khác

Nợ TK 911: Tổng số tiền chi phí khác

Có TK 811: Tổng số tiền chi phí khác

8/ Kết chuyển chi phí thuế thu nhập DN nếu có

Nợ TK 911: Tiền thuế TNDN

Có TK 821: Tiền thuế TNDN

9/ Kết chuyển lỗ

Nợ TK 4212: Tổng tiền lỗ trong kỳ

Có TK 911: Tổng tiền lỗ trong kỳ

10/ Kết chuyển lãi

Nợ TK 911: Tổng tiền lãi trong kỳ

Có TK 4212: Tổng tiền lãi trong kỳ

Ví dụ định khoản kế toán:

1/ Ngày 2/1/2019 Công ty Minh Việt nộp tiền thuế môn bài 2.000.000 VNĐ thanh toán bằng hình thức chuyển khoản

Định khoản:

Nợ TK 3338 : 2.000.000 VNĐ

Có TK 1121 : 2.000.0000 VNĐ

2/ Ngày 3/1/2019 Công ty Minh Việt thanh toán tiền điện (HĐ 1004601) cho công ty điện lực tây hồ số tiền 3.489.000 VNĐ chưa bao gồm thuế GTGT 10%

Định khoản:

Nợ TK 6422: 3.489.000

Nợ TK 1331: 348.900

Có TK 1111: 3.837.900

3/ Ngày 3/1/2019 Công ty Minh Việt mua hạt nhựa nguyên sinh của công ty Phú Quý (HĐ 0000458) với số tiền 915.000.000 chưa bao gồm thuế GTGT 10%

Định khoản:

Nợ TK 156: 915.000.000

Nợ TK 1331: 91.500.000

Có TK 331: 1.006.500.000

4/ Ngày 05/01/2019 Công ty Minh Việt mua văn phòng phẩm của công ty Văn phòng phẩm Hà Nội (HĐ 0000325) với số tiền 1.832.900 chưa bao gồm thuế GTGT thanh toán bằng tiền mặt

Định khoản:

Nợ TK 6422: 1.832.900

Nợ TK 1331: 183.290

Có TK 1111: 2.016.190

5/ Ngày 08/01/2019 Mua xăng dầu của công ty xăng dầu KV1 (0000812) với số tiền 909.091.000 chưa bao gồm thuế GTGT 10% , thanh toán bằng tiền mặt

Định khoản:

Nợ TK 6422: 909.091

Nợ TK 1331: 90.909

Có TK 1111: 1.000.000

6/ Ngày 8/1/2019 công ty Minh Việt Mua xe mazda 3(HĐ0000007) trị giá 2.241.700.000 chưa bao gồm thuế GTGT 10%

Định khoản

Nợ TK 2111: 2.241.700.000

Nợ TK 1331: 224.170.000

Có TK 331: 2.465.870.000

7/ Ngày 8/1/2019 Công ty Minh Việt mua ống chì của cty phú quý (0000463) trị giá 685.764.000 chưa bao gồm thuế GTGT 10%

Định khoản

Nợ TK 156: 685.764.000

Nợ TK 1331: 68.576.400

Có TK 331: 754.340.400

8/ Ngày 8/1/2019 chi tiền mua bộ máy tính sam sun cho nhân viên trị giá 9.516.363 chua bao gom thuế GTGT 10%

Định khoản

Nợ TK 242: 9.516.363

Nợ TK 1331: 951.636

Có TK 1111: 10.467.999

BÀI TẬP VỀ NHÀ: Các nghiệp vụ phát sinh trên bộ chứng từ các bạn cần về hoàn thiện nộp lại cho giảng viên

BÀI VIẾT LIÊN QUAN:

- Khóa học kế toán cho người chưa biết gì - Nội dung của khóa học này

- Khóa học kế toán thực hành - Học theo lớp học phí dc giảm 50% học phí

- Gia sư kế toán tại nhà - Học kèm riêng 1 kèm 1 theo yêu cầu: 1 Giảng viên kèm 1 học viên

- Học kế toán online - Học trực tuyến 1 kèm 1 online: 1 Giảng viên kèm 1 học viên

Bạn nào cần tải giáo trình nguyên lý kế toán cho người mới bắt đầu vui lòng comment tên - sdt - email- kèm theo nội dung: tôi cần tải giáo trình nguyên lý kế toán, chúng tôi sẽ gửi tài liệu này vào email của các bạn

Chúc các bạn thành công !