Bài Viết Xem Nhiều

Sổ sách kế toán gồm những gì

Sổ sách kế toán gồm những gì và các hình thức ghi sổ kế toán trong các doanh nghiệp hiện nay

Khái niệm sổ sách kế toán là gì

Sổ kế toán là sự biểu hiện vật chất cụ thể của phương pháp tài khoản và ghi kép trên sổ kế toán là sự thể hiện nguyên lý của phương pháp ghi sổ kép .

Đứng trên góc độ ứng dụng sổ trong công tác kế toán , sổ kế toán có thể được hiểu là phương tiện vật chất cơ bản , cần thiết để người làm kế toán ghi chép , phản ánh một cách có hệ thống các thông tin kế toán theo thời gian và đối tượng .

Vai trò của sổ sách kế toán là gì

Sổ sách kế toán gồm những gì

Phân loại sổ sách kế toán

- Phân loại theo phương pháp ghi , tính chất hệ thống hoá phản ánh số liệu , số kế toán có 3 loại chủ yếu : Nhật ký,Sổ Cái , Nhật ký - Sổ Cái .

+ Sổ Nhật ký:

* Ghi các nghiệp vụ phát sinh theo thời gian .

* Không phân loại theo đối tượng phản ánh trên sổ .

* Không phản ánh số dư của tài khoản mà chỉ phải ánh số phát sinh .

* Được lưu trữ trong vòng 10 năm .

SỔ NHẬT KÝ

Năm N

|

Ngày vào sổ |

Chứng từ |

Diễn giải |

SH tài khoản |

Số tiền |

Ghi chú |

|||

|

Số hiệu |

Ngày |

Nợ |

Có |

Nợ |

Có |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Tổng cộng |

|

|

|

|

|

+ Sổ Cái :

* Ghi số liệu kế toán liên quan đến 1 đối tượng tổng hợp hoặc chi tiết nhất định .

* Mở cho 1 tài khoản riêng hoặc 1 số tài khoản có hệ mật thiết với nhau .

* Được ghi chép định kỳ .

* Theo dõi cả biến động tăng và giảm của đối tượng mở sổ.

SỔ CÁI

Tài khoản : Số hiệu :

Năm N

|

Chứng từ |

Diễn giải |

TK đối ứng |

Số tiền |

Ghi chú |

||

|

Số hiệu |

Ngày tháng |

Nợ |

Có |

|||

|

|

|

Số dư ĐK |

|

|

|

|

|

|

|

Tổng cộng |

|

|

|

|

|

|

|

Số dư CK |

|

|

|

|

+ Nhật ký sổ cái : là loại sổ liên hợp giữa Nhật ký và Sổ cái .

Ngoài cách phân loại trên , sổ kế toán còn có thể được phân loại theo nhiều tiêu thức khác nhau như phân theo cách kết cấu bên trong sổ , theo hình thức sổ , theo mức độ phản ánh .

Phân loại theo kết cấu bên trong cửa sổ :

+ Sổ kết cấu theo kiểu đối ứng cột : các tài khoản đối ứng được thiết kế ở cột theo những đối tượng nhất định .

+ Sổ kết cấu theo kiểu đối ứng dòng : quan hệ đối ứng của một tài khoản được thiết kế theo dòng , chứng từ sẽ được vào sổ theo cột tài khoản đối ứng.

Phân loại theo mức độ tổng hợp của thông tin trên sổ :

+ Sổ chi tiết : là loại sổ kế toán mở cho tài khoản chi tiết , gắn với một đối tượng cụ thể , có thể theo dõi biến động của đối tượng theo các chỉ tiêu hiện vật và giá trị

+ Sổ tổng hợp : là loại số dùng để theo dõi những chỉ tiêu tổng hợp về một đối tượng nhất định , số tổng hợp thường được ghi định kỳ và chỉ theo dõi đối tượng theo chỉ tiêu tiền tệ ( thước đo giá trị ) , được làm cơ sở để lập các báo cáo tài chính , kế toán .

+ Sổ liên hợp : là loại sổ kế toán mang tính chất kết hợp giữa tổng hợp và chi tiết trên cùng một quyển sổ và trong cùng một lần ghi .

Quy trình kế toán trên sổ sách kế toán gồm những gì

1/ Mở số :

- Thời điểm : Sổ kế toán được mở vào đầu niên độ kế toán . Đối với những đơn vị mới thành lập , sổ kế toán được mở từ ngày thành lập .

- Số lượng : Tuỳ theo nội dung , kết cấu của hình thức sổ mà đơn vị lựa chọn .

- Hình thức : Sổ kế toán có thể là số quyển hoặc sổ tờ rời . Đối với sổ quyển phải được đánh số trang từ trang đầu đến trang cuối , giữa hai trang sổ phải đóng dấu giáp lai của đơn vị kế toán .Số tờ rời trước khi sử dụng phải được thủ trưởng đơn vị kế toán ký xác nhận , đóng dấu và ghi vào Sổ đăng ký sử dụng sổ tờ rời .

- Số phải có đủ các chữ ký cần thiết .

2/ Kỹ thuật ghi sổ :

- Ghi theo đúng nội dung , kết cấu , tác dụng của mỗi loại sổ đã quy định .

- Số liệu ghi trên sổ phải ghi rõ căn cứ chứng từ của nghiệp vụ hoặc ghi rõ nội dung số liệu chuyển sổ từ đầu .

- Số liệu ghi trên sổ phải rõ , sạch và ghi liên tục , không được cách dùng để tránh điền thông tin thêm vào .

- Số tiền dương được ghi bằng mực xanh , số tiền âm ( theo quy ước là số điều chỉnh giảm được ghi bằng mực đỏ hoặc đóng khung .

- Khi có sai sót phải tiến hành sửa chữa theo đúng quy định .

.- Khi chuyển số mà chưa kết thúc niên độ , cần ghi rõ “cộng mang sang ” ở trang trước và “ cộng trang trước ” ở trang sau

3/ Kỹ thuật sửa chữa sai sót trên sổ sách kế toán :

Các sai sót thường gặp khi ghi sổ kế toán :

- Ghi sai các số liệu .

- Bỏ sót nghiệp vụ ngoài sổ được phát hiện .

- Ghi lặp lại nghiệp vụ đã ghi trên cùng một sổ .

- Ghi sai quan hệ đối ứng trên sổ .

Các kỹ thuật sửa chữa sổ :

- Cải chính số liệu ghi trên sổ : Dùng mực đỏ gạch ngang giữa dòng sai số , ghi theo số đúng bằng mực xanh trên cùng dòng , người sửa chữa phải ký tên trên dòng có sai sót .

- Ghi bổ sung : Được sử dụng khi bỏ sót nghiệp vụ , ghi thiếu số liệu so với chứng từ hoặc kiểm kê trên sổ . Cách ghi là dùng mực xanh ghi thêm định khoản thiếu sót với số tiền chênh lệch .

- Ghi số âm : Sử dụng khi có những sai sót như số đã ghi trên sổ lớn hơn số thực tế kiểm kê hoặc đã ghi trên chứng từ hoặc ghi sai quan hệ đối ứng trên một trong các số tài khoản thuộc quan hệ đối ứng . Theo cách này , kế toán ghi thêm định khoản với số tiền âm ( ghi bằng mực đỏ hoặc để trong ngoặc đơn ) .

4/ Kỹ thuật khoá sổ :

Khoá sổ kế toán thường được thực hiện vào ngày cuối của niên độ kế toán , giữa các kỳ báo cáo và xác định kết quả , trong một vài trường hợp , kế toán phải khoá sổ trong kỳ kế toán để kết dư , kiểm tra số liệu .

Trước khi khoá sổ cần tiến hành ghi nốt các nghiệp vụ kinh tế phát sinh , thực hiện các bút toán điều chỉnh cần thiết , kiểm tra , đối chiếu số liệu ...

Khi khoá số , kế toán tiến hành cộng số , tính số dư trên tài khoản , kiểm tra độ chính xác của số liệu , sau đó ghi bút toán khoá sổ - chuyển cột của số dư tài khoản.

Các hình thức ghi sổ kế toán trong doanh nghiệp hiện nay

Các hình thức kế toán

Tuỳ theo loại hình , quy mô và điều kiện kế toán , mỗi doanh nghiệp có thể áp dụng một hình thức kế toán phù hợp . Trên thực tế , có 4 hình thức kế toán sau :

- Hình thức Nhật ký chung .

- Hình thức Nhật ký - Sổ Cái .

- Hình thức Chứng từ - Ghi sổ .

- Hình thức Nhật ký - Chứng từ .

Các tiêu thức để phân biệt các hình thức kế toán này là : số lượng số sách kế toán cần dùng , loại số sử dụng , nguyên tắc kết cấu các chỉ tiêu dùng , cột số , trình tự hạch toán trên sổ ở đơn vị .

Chi tiết về các hình thức ghi sổ kế toán

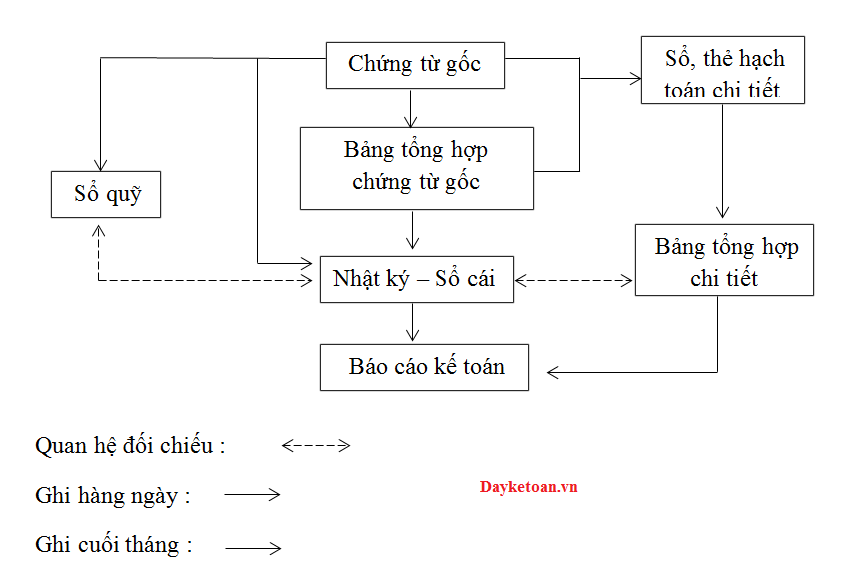

(1)Hình thức Nhật ký - Sổ cái

Đây là hình thức kế toán trực tiếp , kế toán đơn giản bởi đặc trưng về số lượng sổ , loại sổ , kết cấu sổ cũng như đặc trưng về trình tự hạch toán .

Số lượng và loại sổ : Một quyển sổ Nhật ký sổ cái và số lượng sổ , thẻ chi tiết cho một số đối tượng cần thiết .

SƠ ĐỒ TRÌNH TỰ HẠCH TOÁN THEO HÌNH THỨC NHẬT KÝ SỔ CÁI

Ưu điểm : Đơn giản , dễ làm , dễ kiểm tra , đối chiếu , thích hợp với các đơn vị có quy mô nhỏ , ít nghiệp vụ kinh tế , nội dung hoạt động kinh tế đơn giản , sử dụng ít tài khoản , số người làm kế toán ít .

Nhược điểm : Không áp dụng được cho những đơn vị kế toán vừa và lớn , số nghiệp vụ kinh tế phát sinh nhiều , hoạt động phức tạp phải sử dụng nhiều tài khoản... Kết cấu số không thuận tiện cho nhiều người cùng ghi sổ một lúc nên công việc lập báo cáo bị chậm trễ .

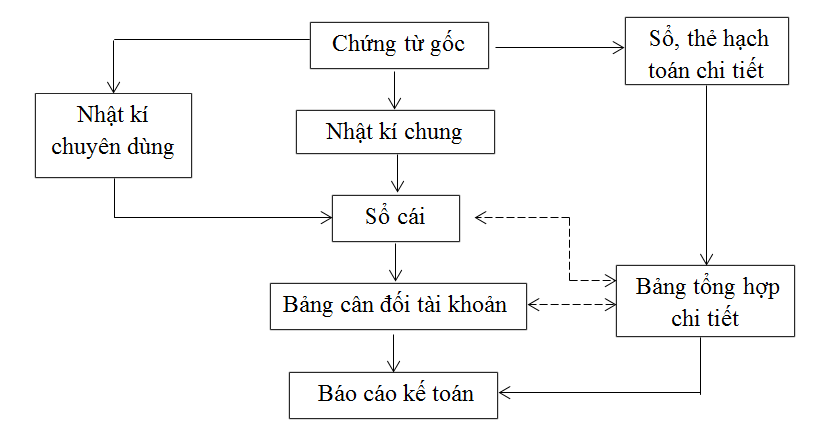

(2)Hình thức Nhật ký chung

- Đây là hình thức kế toán đơn giản , thích hợp với mọi đơn vị hạch toán , đặc biệt thuận lợi khi sử dụng máy vi tính để xử lý thông tin kế toán .

- Số lượng và loại sổ gồm sổ nhật ký , sổ cái và các sổ chi tiết cần thiết .

Ưu điểm : Thuận tiện đối chiếu kiểm tra chi tiết theo từng chứng từ gốc , tiện cho việc sử dụng kế toán máy .

Nhược điểm : Một số nghiệp vụ bị trùng lặp do vậy cuối tháng phải loại bỏ số liệu trùng mới ghi vào sổ cái .

SƠ ĐỒ HẠCH TOÁN THEO HÌNH THỨC NHẬT KÝ CHUNG

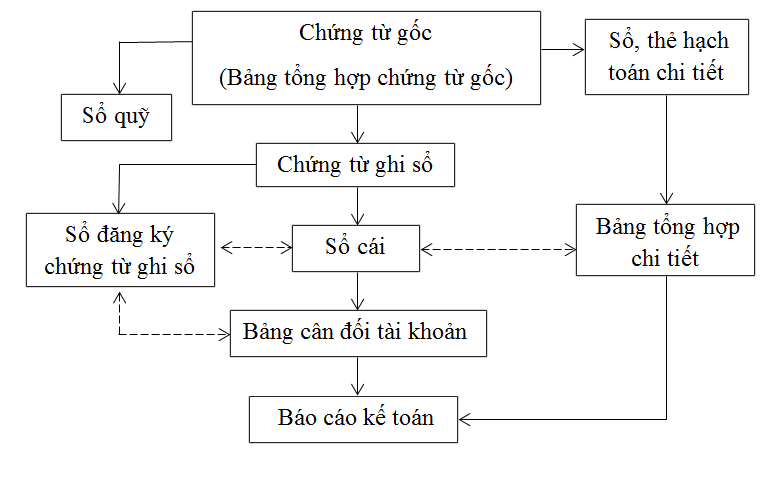

(3)Hình thức Chứng từ ghi sổ

- Đây là hình thức kế toán phát triển cao hơn so với các hình thức Nhật ký chung hay Nhật ký sổ cái trong lĩnh vực thiết kế hệ thống sổ đạt mục tiêu hợp lý hoá cao nhất trong hạch toán kế toán trên các mặt .

- Số lượng và loại sổ dùng :

+ Số chứng từ ghi sổ ( Sổ Nhật ký tài khoản ) .

+ Sổ đăng ký chứng từ ghi sổ ( Nhật ký tổng quát )

+ Số cái tài khoản ( Số tổng hợp cho từng tài khoản )

+ Sổ chi tiết cho một số đối tượng .

SƠ ĐỒ TRÌNH TỰ HẠCH TOÁN THEO HÌNH THỨC CHỨNG TỪ GHI SỔ

Ưu điểm : Dễ làm , dễ kiểm tra , đối chiếu , công việc kế toán được phân đều trong tháng , dễ phân công chia nhỏ . Hình thức này thích hợp với mọi loại hình , quy mô đơn vị sản xuất kinh doanh và hành chính sự nghiệp .

Nhược điểm : Ghi chép trùng lặp , làm tăng khối lượng ghi chép chung nên ảnh hưởng đến năng suất lao động và quả của công tác kế toán

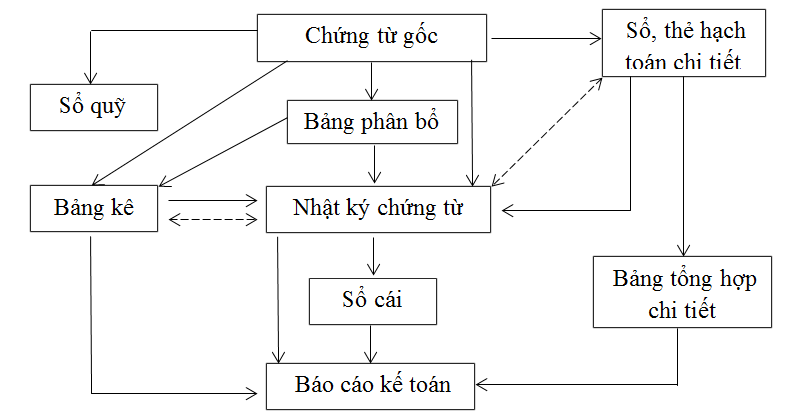

(4)Hình thức Nhật ký Chứng từ

- Đây là hình thức kế toán phát triển cao nhất , nó kế thừa ưu điểm của các hình thức trước đó , đảm bảo tính chuyên môn hoá cao của sổ kế toán , thực hiện chuyên môn hoá và phân công chuyên môn hoá lao động kế toán .

Các loại sổ :

+ Nhật ký chứng từ

+ Bảng kê

+ Bảng phân bổ

+ Sổ cái

+ Các sổ chi tiết

SƠ ĐỒ TRÌNH TỰ HẠCH TOÁN THEO HÌNH THỨC NHẬT KÝ CHỨNG TỪ

Ưu điểm : Tránh trùng lặp , giảm khối lượng công việc ghi chép hàng ngày , nâng cao năng suất lao động của người làm công tác kế toán , tiện lợi cho việc chuyên môn hoá cán bộ kế toán.

Nhược điểm : Mẫu số phức tạp do đó không phù hợp với những đơn vị có quy mô nhỏ , ít nghiệp vụ kinh tế hay những đơn vị mà trình độ nghiệp vụ của cán bộ kế toán còn yếu.

BÀI VIẾT LIÊN QUAN:

⇒ Kế toán các quá trình kinh doanh chủ yếu

⇒ Gia sư nguyên lý kế toán - Dành cho người mất gốc

⇒ Học kế toán thực tế - Chuyên sâu trên chứng từ gốc của công ty bạn