Bài Viết Xem Nhiều

Cách tính thuế thu nhập cá nhân năm 2022 mới nhất

Hướng dẫn cách tính thuế thu nhập cá nhân mới nhất năm 2022 đối với các cá nhân cư trú và không cư trú kèm theo ví dụ cụ thể về tính thuế TNCN

Trong bài viết này Dayketoan.vn sẽ hướng dẫn các bạn đầy đủ các quy trình về cách tính thuế thu nhập cá nhân và các thủ tục cần chuẩn bị để phục vụ cho việc quyết toán thuế TNCN

I/ Văn bản pháp luật quy định về cách tính thuế thu nhập cá nhân năm 2022:

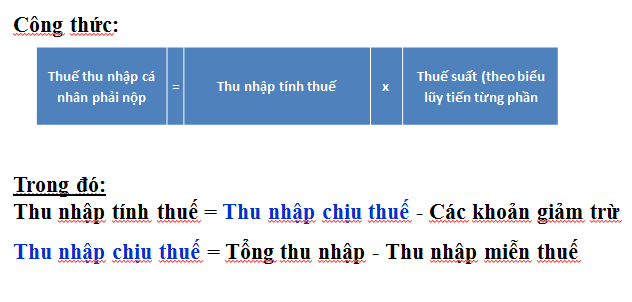

II/ Thuế thu nhập cá nhân là gì

Thuế thu nhập cá nhân là khoản tiền thuế mà người có thu nhập phải trích nộp một phần tiền lương hoặc từ các nguồn thu khác vào ngân sách nhà nước sau khi đã tính các khoản được giảm trừ

III/ Thế nào là cá nhân cư trú và cá nhân không cư trú

Cơ sở pháp lý: Tại điều 1 của thông tư 111/2013/TT-BTC

1/ Cá nhân cư trú là cá nhân thỏa mãn các điều kiện sau:

- Có mặt tại Việt Nam từ 183 ngày trở lên trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam.

- Có nơi ở thường xuyên tại Việt Nam theo 1 trong hai trường hợp sau:

+ Có nơi ở thường xuyên theo quy định của pháp luật về cư trú:

- Đối với công dân Việt Nam: nơi ở thường xuyên là nơi cá nhân sinh sống thường xuyên, ổn định không có thời hạn tại một chỗ ở nhất định và đã đăng ký thường trú theo quy định của pháp luật về cư trú.

- Đối với người nước ngoài: nơi ở thường xuyên là nơi ở thường trú ghi trong Thẻ thường trú hoặc nơi ở tạm trú khi đăng ký cấp Thẻ tạm trú do cơ quan có thẩm quyền thuộc Bộ Công an cấp.

+ Có nhà thuê để ở tại Việt Nam theo quy định của pháp luật về nhà ở, với thời hạn của các hợp đồng thuê từ 183 ngày trở lên trong năm tính thuế, cụ thể như sau:

- Cá nhân chưa hoặc không có nơi ở thường xuyên theo hướng dẫn nêu trên nhưng có tổng số ngày thuê nhà để ở theo các hợp đồng thuê từ 183 ngày trở lên trong năm tính thuế cũng được xác định là cá nhân cư trú, kể cả trường hợp thuê nhà ở nhiều nơi.

- Nhà thuê để ở bao gồm cả trường hợp ở khách sạn, ở nhà khách, nhà nghỉ, nhà trọ, ở nơi làm việc, ở trụ sở cơ quan,... không phân biệt cá nhân tự thuê hay người sử dụng lao động thuê cho người lao động.

2/ Cá nhân không cư trú: Là những đối tượng không thỏa mãn các điều kiện trên của cá nhân cư trú

iV/ Hướng dẫn cách tính thuế thu nhập cá nhân năm 2020 áp dụng từng trường hợp như sau

1/ Cách tính thuế thu nhập cá nhân đối với cá nhân cư trú

1.1/ Cá nhân cư trú ký hợp đồng lao động từ 3 tháng trở lên

+ Tổng thu nhập: Là toàn bộ các khoản thu nhập người lao động nhận được như Lương + phụ cấp và các khoản bổ sung khác (bao gồm cả tiền thưởng lễ tết như lương tháng thứ 13, hay 30/4, 1/5, 2/9... trả vào tháng nào thì tính vào thu nhập chịu thuế của tháng đó

+ Các khoản được miễn thuế:

|

Các khoản được miễn thuế |

Diễn giải |

|

Tiền phụ cấp ăn trưa, giữa ca |

Được miễn tối đa 730.000 đồng/người/tháng (vượt quá sẽ bị trừ ra cho vào thu nhập tính thuế TNCN)

|

|

Phụ cấp điện thoại |

Được miễn theo mức khoán chi đã quy định của công ty(yêu cầu phải có căn cư từ Hợp đồng lao động; Thỏa ước lao động tập thể; Quy chế tài chính của Công ty, Tổng công ty, Tập đoàn; Quy chế thưởng do Chủ tịch Hội đồng quản trị, Tổng giám đốc, Giám đốc quy định theo quy chế tài chính của Công ty, Tổng công ty được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp thì khoản chi tiền điện thoại cho cá nhân là thu nhập được trừ khi xác định thu nhập chịu thuế TNCN.) (Tham khảo tại các công văn: Công văn 1166/TCT-TNCN/ Công văn 5023/TCT-TNCN) Công văn số 45/TCT-TNCN ngày 4/1/2018 của Tổng cục Thuế về chính sách thuế TNCN đối với các khoản khoán chi tiền điện thoại |

|

Tiền phụ cấp trang phục |

+ Nếu nhận được bằng tiền: Miễn tối đa 5 triệu/người/năm + Nếu nhận được bằng hiện vật: Miễn toàn bộ + Nếu vừa nhận được tiền vừa nhận được hiện vật: thì phần nhận được bằng hiện vật không bị tính thuế còn phần tiền vẫn bị khống chế 5 triệu/năm.

|

|

Tiền làm thêm giờ |

Tiền làm thêm giờ ban đêm, làm thêm giờ cao hơn so với làm việc ban ngày, giờ hành chính: Sẽ được miễn phần cao hơn

|

|

Các khoản phúc lợi |

+ Khoản tiền nhận được do đám hiếu, hỉ cho bản thân và gia đình người lao động được miễn theo quy định chung của DN và phù hợp với mức xác định thu nhập chịu thuế thu nhập doanh nghiệp theo các văn bản hướng dẫn thi hành Luật thuế thu nhập doanh nghiệp (Theo khoản 5 điều 11 của TT 92/2015/TT-BTC). + Đối với các khoản chi trực tiếp cho người lao động, Công ty phải tính vào thu nhập chịu thuế thu nhập cá nhân để tính thuế thu nhập cá nhân. (Theo CV 34440/CT-HTr của Cục thuế TP Hà Nội) |

|

Về khoản tiền công tác phí |

Trường hợp các khoản thanh toán tiền công tác phí như tiền vé máy bay, tiền lưu trú, tiền taxi và tiền ăn của các cá nhân đi công tác được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp theo quy định của Luật thuế thu nhập doanh nghiệp và các văn bản hướng dẫn Luật thuế thu nhập doanh nghiệp hiện hành thì các khoản thanh toán tiền công tác phí này là khoản thu nhập được trừ khi xác định thu nhập chịu thuế thu nhập cá nhân. (Theo Công văn 1166/TCT-TNCN của Tổng Cục Thuế) |

|

Khoản tiền thuê nhà được người lao động trả thay |

Được miễn phần vượt quá 15% Khoản tiền thuê nhà, điện nước và các dịch vụ kèm theo (nếu có) đối với nhà ở do đơn vị sử dụng lao động trả thay tính vào thu nhập chịu thuế theo số thực tế trả thay nhưng không vượt quá 15% tổng thu nhập chịu thuế phát sinh (chưa bao gồm tiền thuê nhà, điện nước và dịch vụ kèm theo (nếu có)) tại đơn vị không phân biệt nơi trả thu nhập.

|

|

Riêng khoản phụ cấp xăng xe, chi phí đi lại: chỉ được miễn nếu chi phí đi lại thuộc về công tác phí (còn theo mức cố định hàng tháng thì không được miễn thuế TNCN) |

Theo Công văn số 2192/TCT-TNCN của Tổng Cục Thuế về khoản khoán chi xăng xe theo mức cố định hàng tháng cho nhân viên Theo đó: chi phí xăng xe cho người lao động theo mức cố định hàng tháng để phục vụ cho việc đi lại của cá nhân, không phải đi công tác thì khoản khoán chi phí xăng xe này không được miễn thuế TNCN. Tức là: + Nếu phụ cấp xăng xe, chi phí đi lại thuộc về công tác phí thì được Miễn thuế TNCN + Còn nếu khoản tiền phụ cấp xăng xe, phụ cấp đi lại được hưởng cố định hàng tháng trên bảng lương thì khi nhận khoản tiền này sẽ bị tính vào thu nhập chịu thuế khi tính thuế TNCN (tức là không được miễn thuế)

|

+ Các khoản giảm trừ

|

- Giảm trừ gia cảnh: |

+ Bản thân người nộp thuế: 11 triệu/người/tháng. * Khoản giảm trừ bản thân 11 triệu này không cần phải đăng ký. * Nếu người lao động làm việc tại nhiều nơi thì chỉ được lựa chọn 1 nơi để tính giảm trừ bản thân.

|

|

+ Người phụ thuộc: 4,4 triệu/người/tháng. * Phải được đăng ký với Thuế.

* Người phụ thuộc là người mà người nộp thuế phải trực tiếp nuôi dưỡng (con, bố mẹ...). * Nguyên tắc tính giảm trừ người phụ thuộc: +/ Một người nộp thuế có thể đăng ký nhiều người phụ thuộc +/ Một người phụ thuộc chỉ được giảm trừ cho 1 người nộp thuế trong 1 năm tính thuế. +/ Nếu nhiều người (vợ và chồng) có chung 1 người phụ thuộc (con) thì được tự thỏa thuận để 1 người đăng ký lấy giảm trừ.

+/ Không bắt buộc đăng ký giảm trừ người phụ thuộc tại nơi lấy giảm trừ bản thân. Ví dụ lấy giảm trừ bản thân tại công ty A thì vẫn có thể đăng ký NPT tại công ty B.

|

|

|

Các khoản bảo hiểm bắt buộc: |

Các khoản bảo hiểm đang tham gia: BHXH, BHYT, BHTN, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành, nghề phải tham gia bảo hiểm bắt buộc, Quỹ hưu trí tự nguyện, mua bảo hiểm hưu trí tự nguyện sẽ được giảm trừ khi tính thuế TNCN. |

|

Giảm trừ các khoản đóng góp từ thiện, nhân đạo, khuyến học

|

Phải có giấy chứng nhận của các tổ chức tại khoản 3 điều 9 của của thông tư 111/2013/TT-BTC |

+ Thuế suất

Thuế suất được tính theo biểu tiến lũy kế từng phần

|

Bậc |

Thu nhập tính thuế /tháng |

Thuế suất |

Tính số thuế phải nộp |

|

|

Cách 1 |

Cách 2 |

|||

|

1 |

Đến 5 triệu đồng (trđ) |

5% |

0 trđ + 5% TNTT |

5% TNTT |

|

2 |

Trên 5 trđ đến 10 trđ |

10% |

0,25 trđ + 10% TNTT trên 5 trđ |

10% TNTT - 0,25 trđ |

|

3 |

Trên 10 trđ đến 18 trđ |

15% |

0,75 trđ + 15% TNTT trên 10 trđ |

15% TNTT - 0,75 trđ |

|

4 |

Trên 18 trđ đến 32 trđ |

20% |

1,95 trđ + 20% TNTT trên 18 trđ |

20% TNTT - 1,65 trđ |

|

5 |

Trên 32 trđ đến 52 trđ |

25% |

4,75 trđ + 25% TNTT trên 32 trđ |

25% TNTT - 3,25 trđ |

|

6 |

Trên 52 trđ đến 80 trđ |

30% |

9,75 trđ + 30% TNTT trên 52 trđ |

30 % TNTT - 5,85 trđ |

|

7 |

Trên 80 trđ |

35% |

18,15 trđ + 35% TNTT trên 80 trđ |

35% TNTT - 9,85 trđ |

Ví dụ về các tính thuế thu nhập cá nhân dành cho cá nhân có thu nhập từ tiền lương, tiền công

Bà Lã thanh Huyền làm việc cho công ty TNHH HL hiện tại mức thu nhập của bà như sau:

Lương theo ngày công làm việc thực tế: 22.000.000đ

Phụ cấp điện thoại: 1.000.000đ

Phụ cấp ăn trưa: 900.000đ

Phụ cấp trách nhiệm: 2.000.000đ

Mức đóng bảo hiểm

|

BHXH |

BHYT |

BHTN |

Tổng |

|

(22.000.000+ 2.000.000)*8% |

(22.000.000+ 2.000.000)*1,5% |

(22.000.000+ 2.000.000)*1% |

2.625.000đ |

Bà Huyền có 1 người con là người phụ thuộc được giảm trừ 4.400.000đ

Giảm trừ bản thân: 11.000.000đ

Các khoản được miễn:

Phụ cấp ăn trưa : Được giảm 730.000đ, còn 900.000-730.000= 170.000đ (chịu thuế TNCN)

Phụ cấp điện thoại: 1.000.000đ

Tổng thu nhập chịu thuế = 22.000.000 + 2.000.000 - 1.000.000 - 730.000 + 170.000 = 22.440.000đ

Các khoản giảm trừ

Bảo hiểm: 2.625.000đ

Bản thân: 11.000.000đ

Người phụ thuộc: 4.400.000đ

Thu nhập tính thuế TNCN = 22.440.000 – (2.625.000 + 11.000.000 + 4.400.000) = 4.415.000đ

Dựa bảo biểu thuế lũy tiến từng phần

|

Bậc |

Thu nhập tính thuế /tháng |

Thuế suất |

Tính số thuế phải nộp |

|

|

Cách 1 |

Cách 2 |

|||

|

1 |

Đến 5 triệu đồng (trđ) |

5% |

0 trđ + 5% TNTT |

5% TNTT |

|

2 |

Trên 5 trđ đến 10 trđ |

10% |

0,25 trđ + 10% TNTT trên 5 trđ |

10% TNTT - 0,25 trđ |

|

3 |

Trên 10 trđ đến 18 trđ |

15% |

0,75 trđ + 15% TNTT trên 10 trđ |

15% TNTT - 0,75 trđ |

|

4 |

Trên 18 trđ đến 32 trđ |

20% |

1,95 trđ + 20% TNTT trên 18 trđ |

20% TNTT - 1,65 trđ |

|

5 |

Trên 32 trđ đến 52 trđ |

25% |

4,75 trđ + 25% TNTT trên 32 trđ |

25% TNTT - 3,25 trđ |

|

6 |

Trên 52 trđ đến 80 trđ |

30% |

9,75 trđ + 30% TNTT trên 52 trđ |

30 % TNTT - 5,85 trđ |

|

7 |

Trên 80 trđ |

35% |

18,15 trđ + 35% TNTT trên 80 trđ |

35% TNTT - 9,85 trđ |

Thu nhập tính thuế /tháng của Bà Huyền thuộc bậc 2

Ta tính được số thuế thu nhập cá nhân Bà huyền phải nộp = 4.415.000 *5% + 0 = 220.750đ

Lưu ý:

Hồ sơ chứng minh người phụ thuộc bao gồm:

1) Đối với con:

- Con dưới 18 tuổi: Hồ sơ chứng minh là bản chụp Giấy khai sinh và bản chụp Chứng minh nhân dân (nếu có).

- Con từ 18 tuổi trở lên bị khuyết tật, không có khả năng lao động, hồ sơ chứng minh gồm:

+ Bản chụp Giấy khai sinh và bản chụp Chứng minh nhân dân (nếu có).

+ Bản chụp Giấy xác nhận khuyết tật theo quy định của pháp luật về người khuyết tật.

- Con đang theo học tại các Trường hồ sơ chứng minh gồm:

+ Bản chụp Giấy khai sinh.

+ Bản chụp Thẻ sinh viên hoặc bản khai có xác nhận của nhà trường hoặc giấy tờ khác chứng minh đang theo học tại các trường học đại học, cao đẳng, trung học chuyên nghiệp, trung học phổ thông hoặc học nghề.

- Trường hợp là con nuôi, con ngoài giá thú, con riêng thì ngoài các giấy tờ theo từng trường hợp nêu trên, hồ sơ chứng minh cần có thêm giấy tờ khác để chứng minh mối quan hệ như: bản chụp quyết định công nhận việc nuôi con nuôi, quyết định công nhận việc nhận cha, mẹ, con của cơ quan nhà nước có thẩm quyền...

2) Đối với vợ hoặc chồng, hồ sơ chứng minh gồm:

- Bản chụp Chứng minh nhân dân.

- Bản chụp sổ hộ khẩu (chứng minh được mối quan hệ vợ chồng) hoặc Bản chụp Giấy chứng nhận kết hôn.

Trường hợp vợ hoặc chồng trong độ tuổi lao động thì ngoài các giấy tờ nêu trên hồ sơ chứng minh cần có thêm giấy tờ khác chứng minh người phụ thuộc không có khả năng lao động như bản chụp Giấy xác nhận khuyết tật theo quy định của pháp luật về người khuyết tật đối với người khuyết tật không có khả năng lao động, bản chụp hồ sơ bệnh án đối với người mắc bệnh không có khả năng lao động (như bệnh AIDS, ung thư, suy thận mãn,..).

3) Đối với cha đẻ, mẹ đẻ, cha vợ, mẹ vợ (hoặc cha chồng, mẹ chồng), cha dượng, mẹ kế, cha nuôi hợp pháp, mẹ nuôi hợp pháp hồ sơ chứng minh gồm:

- Bản chụp Chứng minh nhân dân.

- Giấy tờ hợp pháp để xác định mối quan hệ của người phụ thuộc với người nộp thuế như bản chụp sổ hộ khẩu (nếu có cùng sổ hộ khẩu), giấy khai sinh, quyết định công nhận việc nhận cha, mẹ, con của cơ quan Nhà nước có thẩm quyền.

Trường hợp trong độ tuổi lao động thì ngoài các giấy tờ nêu trên, hồ sơ chứng minh cần có thêm giấy tờ chứng minh là người khuyết tật, không có khả năng lao động như bản chụp Giấy xác nhận khuyết tật theo quy định của pháp luật về người khuyết tật đối với người khuyết tật không có khả năng lao động, bản chụp hồ sơ bệnh án đối với người mắc bệnh không có khả năng lao động (như bệnh AIDS, ung thư, suy thận mãn,..).

4) Cá nhân cư trú là người nước ngoài, nếu không có hồ sơ theo hướng dẫn đối với từng trường hợp cụ thể nêu trên thì phải có các tài liệu pháp lý tương tự để làm căn cứ chứng minh người phụ thuộc.

Thủ trưởng đơn vị chỉ chịu trách nhiệm đối với các nội dung sau: họ tên người phụ thuộc, năm sinh và quan hệ với người nộp thuế; các nội dung khác, người nộp thuế tự khai và chịu trách nhiệm.

Địa điểm, thời hạn nộp hồ sơ chứng minh người phụ thuộc:

- Địa điểm nộp hồ sơ chứng minh người phụ thuộc là nơi người nộp thuế nộp bản đăng ký người phụ thuộc.

Doanh nghiệp trả thu nhập có trách nhiệm lưu giữ hồ sơ chứng minh người phụ thuộc và xuất trình khi cơ quan thuế thanh tra, kiểm tra thuế.

- Thời hạn nộp hồ sơ chứng minh người phụ thuộc: trong vòng ba (03) tháng kể từ ngày nộp tờ khai đăng ký người phụ thuộc (bao gồm cả trường hợp đăng ký thay đổi người phụ thuộc).

Quá thời hạn nộp hồ sơ nêu trên, nếu người nộp thuế không nộp hồ sơ chứng minh người phụ thuộc sẽ không được giảm trừ cho người phụ thuộc và phải điều chỉnh lại số thuế phải nộp

1.2/ Cá nhân cư trú ký hợp đồng lao động dưới 3 tháng (hoặc không ký hợp đồng)

TH1: Nếu công ty trả thu nhập thấp hơn 2.000.000 đồng/lần thì không phải khấu trừ thuế TNCN

Ví dụ: Công ty Minh Việt ký hợp đồng thử việc 2 tháng đối với nhân viên Nguyễn Văn A, tổng các khoản chi trả thu nhập trong 2 tháng đó là 1.800.000 thì nhân viên Nguyễn Văn An sẽ không phải đóng tiền thuế TNCN

TH2: Nếu trả thu nhập từ 2.000.000 đồng/lần mà không làm hoặc không đủ điều kiện làm cam kết thu nhập thì phải khấu trừ 10% trên tổng thu nhập.

Ví dụ: Công ty Minh Việt ký hợp đồng thử việc 2 tháng với nguyễn Văn B, tổng thu nhập là 2.500.000đ, Nguyễn văn B có thu nhập từ nhiều nơi do vậy không đủ điều kiện làm cam kết thu nhập, vì thế anh Nguyễn Văn B phải đóng thuế TNCN = 2.500.000 *10% = 250.000đ

TH3: Nếu trả thu nhập từ 2.000.000 đồng/lần mà đủ điều kiện để thực hiện cam kết thu nhập thì tạm thời không khấu trừ 10% trên tổng thu nhập

Điều kiện thực hiện cam kết thu nhập:

1. Ký hợp đồng lao động dưới 3 tháng

2. Ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế.

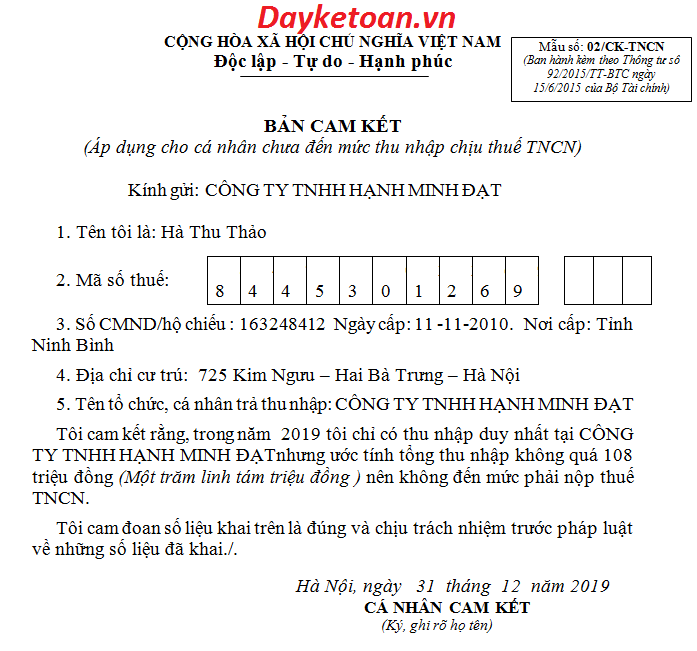

3. Cam kết 02/CK-TNCN chỉ làm khi cá nhân đó đã có MST. (tại thời điểm làm cam kết)

4. Cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên.

5. Có mã số thuế cá nhân (Nếu cá nhân chưa có mã thì phải đăng ký mã số thuế cá nhân)

Ví dụ: Công ty Minh Việt ký hợp đồng thời vụ với chị Hà Thu Thảo, tổng thu nhập của chị Hà thu Thảo là 5.000.000đ, chị Hà Thu Thảo chỉ có mức thu nhập duy nhất tại 1 nơi là Công ty Minh Việt và mức thu nhập sau khi giảm trừ gia cảnh chưa tới mức phải nộp thuế TNCN thì chi Hà Thu Thảo không bị khấu trừ thuế TNCN 10%

Tham khảo cam kết 02/CK-TNCN:

(Người làm cam kết 02 bắt buộc phải có MST tại thời điểm làm cam kết nhé)

TH4: Đối với lao động thuê khoán

- Trường hợp 1: có đăng ký kinh doanh

Thì thực hiện tính thuế TNCN theo quy định của cá nhân kinh doanh tại Thông tư 92/2015/TT-BTC

Số thuế TNCN phải nộp = Doanh thu tính thuế TNCN x Tỷ lệ thuế TNCN

Tỷ lệ thuế TNCN:

+ Dịch vụ, xây dựng không bao thầu nguyên vật liệu: tỷ lệ thuế thu nhập cá nhân là 2%.

+ Dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu: tỷ lệ thuế thu nhập cá nhân là 1,5%.

- Trường hợp 1: Không đăng ký kinh doanh

Thì thực hiện khấu trừ thuế TNCN với tỷ lệ 10%

II. Cách tính thuế thu nhập cá nhân đối với cá nhân không cư trú

- Khấu trừ 20%: Dành cho cá nhân không cư trú được xác định bằng thu nhập chịu thuế từ tiền lương, tiền công nhân (×) với thuế suất 20%.

Lưu ý khi tính thuế thu nhập cá nhân năm 2022

BÀI VIẾT LIÊN QUAN:

⇒ Khóa học kế toán thực hành - Dạy thực hành làm kế toán thuế từ a->z

⇒ Khóa học kế toán online 1 kèm 1 theo yêu cầu trên chứng từ gốc của doanh nghiệp