Bài Viết Xem Nhiều

Tài sản là gì Nguồn vốn là gì

Tài sản là gì Nguồn vốn là gì và phân loại các đối tượng của hạch toán kế toán và ví dụ minh họa về mối quan hệ giữa tài sản và nguồn vốn

I/ TÀI SẢN

1/ Tài sản là gì : Tài sản là các đối tượng thỏa mãn đồng thời 3 điều kiện sau:

+ Quyền sở hữu, quyền kiểm soát, quyền định đoạt

Ví dụ như: Đi thuê bao gồm Thuê hoạt động (sử dụng) và Thuê tài chính(kiểm soát, định đoạt)

+ Có giá trị xác định trên một cơ sở đáng tin cậy

+ Mang lại lợi ích kinh tế trong tương lai cho doanh nghiệp

BẠN CHƯA BIẾT GÌ VỀ KẾ TOÁN NÊN THAM KHẢO KHÓA: Học kế toán cho người chưa biết gì CAM KẾT HỌC XONG LÀM ĐƯỢC VIỆC

2/ Phân loại tài sản

a.Tài sản ngắn hạn: Tài sản ngắn hạn còn được gọi là tài sản lưu động là loại tài sản có thời gian sử dụng dưới 1 năm

Các loại tài sản ngắn hạn bao gồm:

+ Tiền và các khoản tương đương tiền: Thanh khoản cao

+ Các khoản đầu tư tài chính ngắn hạn có lãi (thu hồi cả gốc và lãi trong vòng 1 năm)

+ Các khoản phải thu ngắn hạn

Ví dụ: Bán hàng chưa thu được tiền, ứng trước cho người bán (đặt cọc)

+ Hàng tồn kho: Là loại tài sản tồn tại dưới hạng hình thái vật chất có thể cân đo đong đếm được, hàng tồn kho có thể do đơn vị tự sản xuất hay mua ngoài

Các loại hàng tồn kho bao gồm: hàng hóa, vật liệu, dụng cụ, thành phẩm, sản phẩm dở dang,hàng mua đang đi trên đường, hàng gửi bán

+ Tài sản ngắn hạn khác: Tạm ứng, ký quỹ(đặt cọc, ký cược), các khoản chi phí trả trước (chi phí thuê nhà, thuê văn phòng,..)

b.Tài sản dài hạn: Tài sản dài hạn còn được gọi là tài sản cố định có giá trị từ 30 triệu đồng trở lên và có thời hạn sử dụng trên 1 năm

Các loại tài sản dài hạn bao gồm:

+ Tài sản cố định hữu hình: Nhà ở, máy móc, thiết bị…

+ Tài sản cố định vô hình: Bản quyền, phát minh sáng chế, quyền sử dụng đất (sổ đỏ)

+ Các khoản đầu tư tài chính dài hạn

+ Các khoản phải thu dài hạn

+ Bất động sản đầu tư

+ Tài sản dài hạn khác

II/ NGUỒN VỐN

1/ Nguồn vốn là gì: Nguồn vốn là những nguồn lực kinh tế mà từ đó doanh nghiệp có thể huy động được một số tiền nhất định để đầu tư và tài sản. Nguồn vốn cho biết tài sản được hình thành từ đâu cũng như trách nhiệm và nghĩa vụ của doanh nghiệp đối với tài sản

2/ Phân loại nguồn vốn

a.Nguồn vốn chủ sở hữu

+ Nguồn vốn kinh doanh: Là số vốn ban đầu khi thành lập doanh nghiệp hoặc được bổ sung thêm trong quá trình sản xuất kinh doanh

+ Lợi nhuận chưa phân phối(lãi lưu giữ): Lưu lại khi chưa sử dụng đây là kết quả của toàn bộ hoạt động kinh doanh. Số lợi nhuận này trong khi chưa phân phối được sử dụng cho kinh doanh và coi như một nguồn vốn chủ sở hữu

+ Các quỹ trong doanh nghiệp: Lấy từ lợi nhuận xây dựng quỹ

+ Nguồn vốn chủ sở hữu khác

b. Nợ phải trả: Là số tiền vốn mà doanh nghiệp đi vay, đi chiếm dụng của các đơn vị, tổ chức, cá nhân và do vậy doanh nghiệp có trách nhiệm phải trả bao gồm các khoản nợ tiền vay, cac khoản nợ phải trả cho người bán, cho nhà nước, cho công nhân viên và các khoản phải trả khác.

Nợ phải trả của doanh nghiệp sẽ chia ra thành:

+ Nợ ngắn hạn: Là khoản tiền mà doanh nghiệp có trách nhiệm trả trong vòng một năm. Các khoản nợ này được trang trải bằng tài sản ngắn hạn hoặc bằng các khoản nợ ngắn hạn phát sinh

Nợ ngắn hạn bao gồm: Vay ngắn hạn, thương phiếu phải trả, khoản nợ dài hạn đã đếnn hạn trả, tiền phải trả cho người bán, người nhận thầu, thuế và các khoản ngân sách phải nộp, lương, phụ cấp phải trả cho công nhân viên, các khoản nhận ký quỹ, ký cược ngắn hạn và các khoản phải trả ngắn hạn khác.

+ Nợ dài hạn: Là các khoản nợ mà thời gian trả nợ trên 1 năm bao gồm: Vay dài hạn cho đầu tư phát triển, nợ thế chấp phải trả, thương phiếu dài hạn, trái phiếu phải trả, các khoản nhận ký cược, ký quỹ dài hạn, các khoản phải trả dài hạn khác

+ Khách hàng ứng trước (KH ứng trước cho mình)

Cần chú ý

Ký quỹ >< Nhận ký quỹ(nhận tiền đặt cọc quỹ ký)

Cho vay >< Vay (Phải trả chi phí lãi vay)

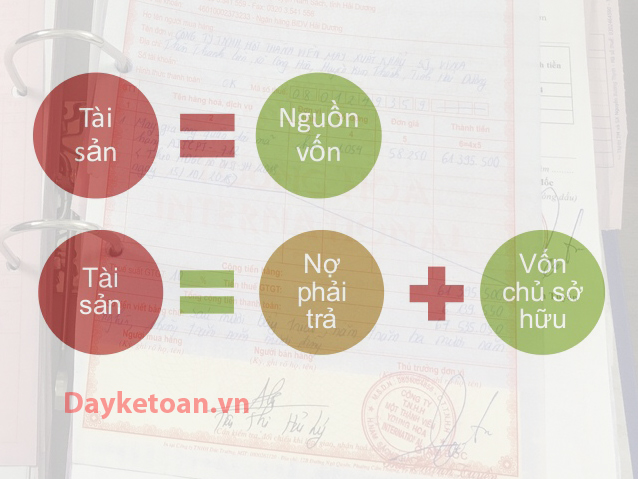

Kết luận: Tài sản là gì Nguồn vốn là gì ?

Tài sản và nguồn vốn chỉ là hai mặt khác nhau của vốn, Tài sản biểu hiện trang thái cụ thể của vốn, cái đang có, đang tồn tại ở đơn vị. Nguồn vón biểu hiện mặt trừu tượng, chỉ ra phạm vi sử dụng hay ngồn huy động tài sản, Một tài sản có thể được tài trợ từ một hay nhiều nguồn vốn khác nhau. Ngược lại, một nguồn vốn có thể tham gia hình thành nên một hay nhiều loại tài sản. Về mặt lượng tổng tài sản bao giờ cũng bằng tổng nguồn vốn hình thành tài sản bởi vì chúng là hai mặt khác nhau của cùng một lượng vốn từ đó chúng ta có đẳng thức kế toán cơ bản

TÀI SẢN = NGUỒN VỐN

HAY TÀI SẢN = VỐN CHỦ SỞ HỮU + NỢ PHẢI TRẢ

Đẳng thức này thể hiện tính cân bằng về mặt lượng luôn luôn được duy trì giữa tài sản và nguồn vốn tại bất kỳ thời điểm nào trong quá trình hoạt động ở bất kỳ đơn vị tổ chức nào

Để hiểu rõ hơn tài sản là gì nguồn vốn là gì ta cùng xem ví dụ dưới đây:

BẢNG CÂN ĐỐI KẾ TOÁN

(Lập ngày 1 tháng T năm N)

Đơn vị tính: 1.000 VNĐ

|

Tài sản |

Giá Trị |

Nguồn vốn |

Giá trị |

|

I.Tài sản ngắn hạn |

147.000 |

I.Nợ phải trả |

667.000 |

|

1.Tiền mặt |

20.000 |

1.Phải trả người bán |

55.000 |

|

2. Nguyên vật liệu tồn kho |

47.000 |

2.Vay ngắn hạn |

250.000 |

|

3. Công cụ dụng cụ |

32.000 |

3. Thuế phải nộp |

12.000 |

|

4. Phải thu khách hàng |

23.000 |

4.Phải trả công nhân viên |

5.000 |

|

5. Tạm ứng cho công nhân |

1.000 |

5.Vay dài hạn |

345.000 |

|

6. Sản phẩm đang chế tạo |

24.000 |

|

|

|

II. Tài sản dài hạn |

1.566.000 |

II.Nguồn vốn chủ sở hữu |

1.046.000 |

|

1.Tài sản cố định hữu hình |

|

1.Nguồn vốn kinh doanh |

998.000 |

|

2.Tài sản cố định vô hình |

|

2. Quỹ khen thưởng |

48.000 |

|

|

|

|

|

|

Tổng tài sản |

1.713.000 |

Tổng nguồn vốn |

1.713.000 |

Dịch bệnh đã làm cho mọi thứ thay đổi, bạn cần trau dồi kỹ năng kinh nghiệm mới có thể thăng tiến trong công việc, giải pháp học online hữu hiệu cho người mới bắt đầu học kế toán tham khảo tại: Học kế toán online 1 kèm 1