Bài Viết Xem Nhiều

Phân loại chi phí theo chức năng hoạt động

Phân loại chi phí theo chức năng hoạt động khi tính giá thành để sản xuất ra một sản phẩm trong các doanh nghiệp hiện nay

Phân loại chi phí theo chức năng hoạt động

Theo chức năng hoạt động thì chi phí được chia ra thành 2 loại:

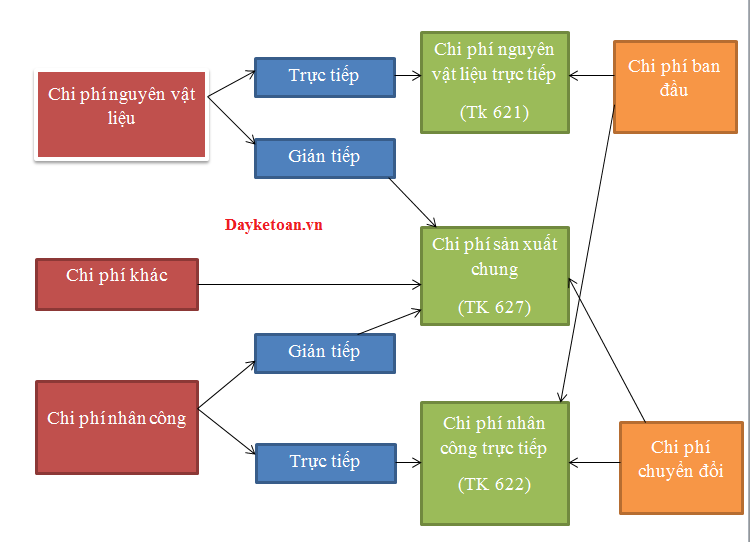

A/ Chi phí sản xuất

+ Chi phí nguyên vật liệu trực tiếp (TK 621)

+ Chi phí nhân công trực tiếp (TK 622)

+ Chi phí sản xuất chung (TK 627)

Chi tiết các bạn xem thêm bài: Chi phí sản xuất là gì

B/ Chi phí ngoài sản xuất:

+ Chi phí bán hàng

+ Chi phí quản lý doanh nghiệp

Vậy cụ thể chi phí ngoài sản xuất quy định như thế nào:

1/ Chi phí bán hàng

Là những khoản chi phí phát sinh có liên quan đến hoạt động tiêu thụ sản phẩm, hoàng hóa, dịch vụ trong kỳ

Các khoản mục chi phí bán hàng bao gồm:

♦ Chi phí lương và các khoản trích theo lương của lao động trực tiếp, gián tiếp hay qianr lý trong hoạt động bán hàng, vận chuyển hàng hoá, tiêu thụ.

♦ Chi phí về nguyên vật liệu, nhiên liệu dùng trong việc bán hàng, vận chuyển hàng hoá tiêu thụ.

♦ Chi phí về công cụ, dụng cụ dùng trong việc bán hàng, vận chuyển hàng hoá tiêu thụ

♦ Chi phí về công cụ, dụng cụ dùng trong việc bán hàng như bao bì sử dụng luân chuyển, các quầy hàng...

♦ Chi phí khấu hao thiết bị và tài sản cố định dùng trong bán hàng như khấu hao các phương tiện vận chuyển, khấu hao cửa hàng, nhà kho...

♦ Chi phí dịch vụ thuê ngoài liên quan đến bán hàng như chi phí quảng cáo, chi phí hội chợ, chi phí bảo trì, bảo hành, chi phí khuyến mãi...

♦ Chi phí khác bằng tiền trong hoạt động bán hàng.

Tập hợp chi phí bán hàng vào tài khoản 641(TT200) hoặc 6421(TT133) rồi kết chuyển về tài khoản 911

2/ Chi phí quản lý doanh nghiệp:

Khoản mục này bao gồm tất cả các chi phí liên quan đến công việc hành chính, quản trị ở phạm vi toàn doanh nghiệp

♦ Chi phí quản lý doanh nghiệp bao gồm:

♦ Chi phí lương và các khoản trích theo lương của bộ máy quản lý doanh nghiệp

♦ Chi phí vật liệu, năng lượng, nhiên liệu dùng trong hành chính quản trị.

♦ Chi phí công cụ, dụng cụ dùng trong công việc hành chính quản trị.

♦ Chi phí khấu hao thiết bị, tài sản cố định dùng trong công việc hành chính quản trị.

♦ Chi phí dịch vụ điện nước, điện thoại, bảo hiểm, phục vụ chung toàn doanh nghiệp

♦ Các khoản thuế, lệ phí chưa tính vào giá trị tài sản.

♦ Các khoản chi phí liên quan đến sự giảm sút giá trị tài sản do tác động của thị trường, tình hình kinh tế dùng trong sản xuất kinh doanh dự phòng nợ phải thi khó đòi, dự phòng giảm giá hàng tồn kho, hao hụt trong các khâu dự trữ.

♦ Các chi phí khác bằng tiền liên quan đến phục vụ quản lý toản doanh nghiệp.

Chi phí quản lý doanh nghiệp tập hợp vào TK 642 sau đó kết chuyển vào tài khoản 911

Xem thêm: Phân loại chi phí theo mối quan hệ với mức độ hoạt động

BÀI VIẾT LIÊN QUAN:

⇒ Khóa học kế toán sản xuất - Dạy thực hành chuyên sâu về các tính giá thành sản phẩm

⇒ Khóa học kế toán cho giám đốc - Dành cho các giám đốc doanh nghiệp