Bài Viết Xem Nhiều

Cách hạch toán chi phí trả trước trên Misa 2020

Cách hạch toán chi phí trả trước trên Misa và hướng dẫn cách nhập phân bổ chi phí trả trước trên phần mềm Misa năm 2020

Chi phí trả trước 242 là gì:

Chi phí trả trước dài hạn là một khoản chi phí mà công ty đã bỏ ra để mua một tài sản sử dụng trong công ty; và có liên quan đến hoạt động sản xuất kinh doanh của công ty; trong nhiều niên độ kế toán (2 năm tài chính) trở lên; nhưng chưa được tính hết vào chi phí sản xuất kinh doanh; mà phải phân bổ dần vào các kỳ kế toán tiếp theo.

Tài khoản sử dụng: 242

Cách hạch toán tài khoản 242:

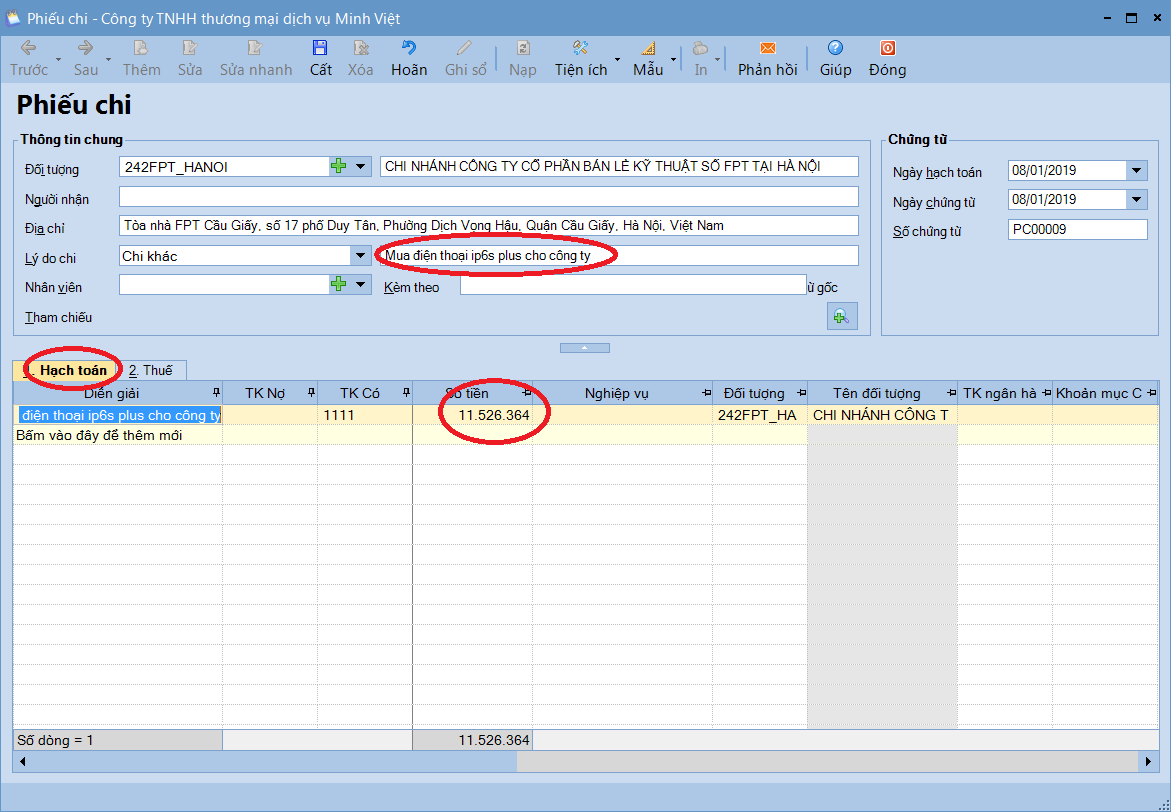

Nợ 242 Có 1111/1121

Quy định phân bổ 242:

Kế toán áp dụng trong từng trường hợp cụ thể gắn liền với thực tế để đưa ra phương án phân bổ cho phù hợp với thực trạng của doanh nghiệp

Hướng dẫn cách hạch toán chi phí trả trước trên Misa

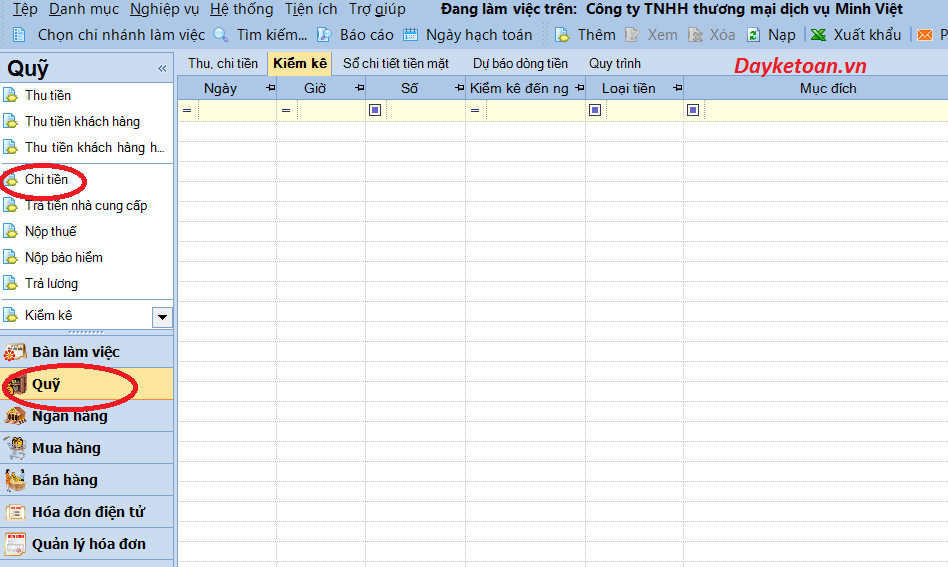

B1: Mở phần mềm Misa và chọn "Quỹ"

Màn hình sẽ hiển thị bạn chọn ngày hạch toán = ngày chứng từ

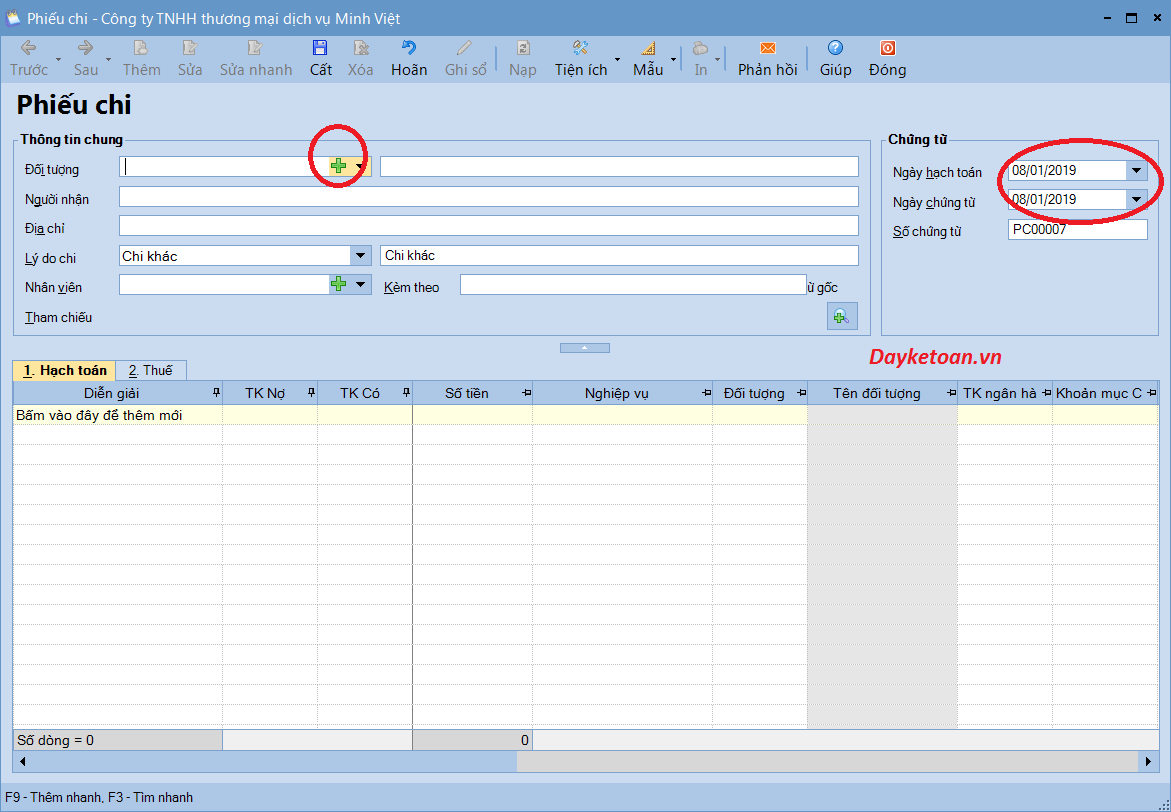

Rồi chọn nút " + "

Nhập mã số thuế và chọn nút lấy thông tin

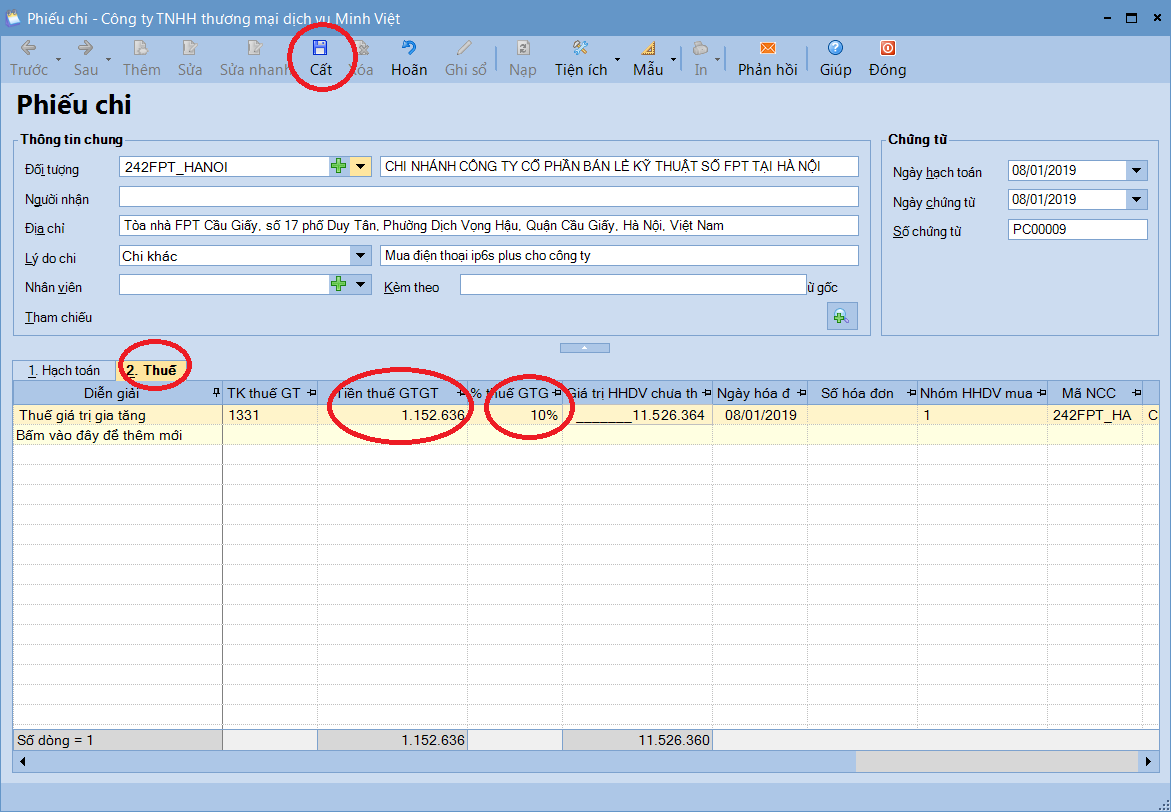

Sang phần thuế

Nhập số thuế: 1.152.636

Nhập % thuế GTGT: 10%

Sau đó chọn "Cất"

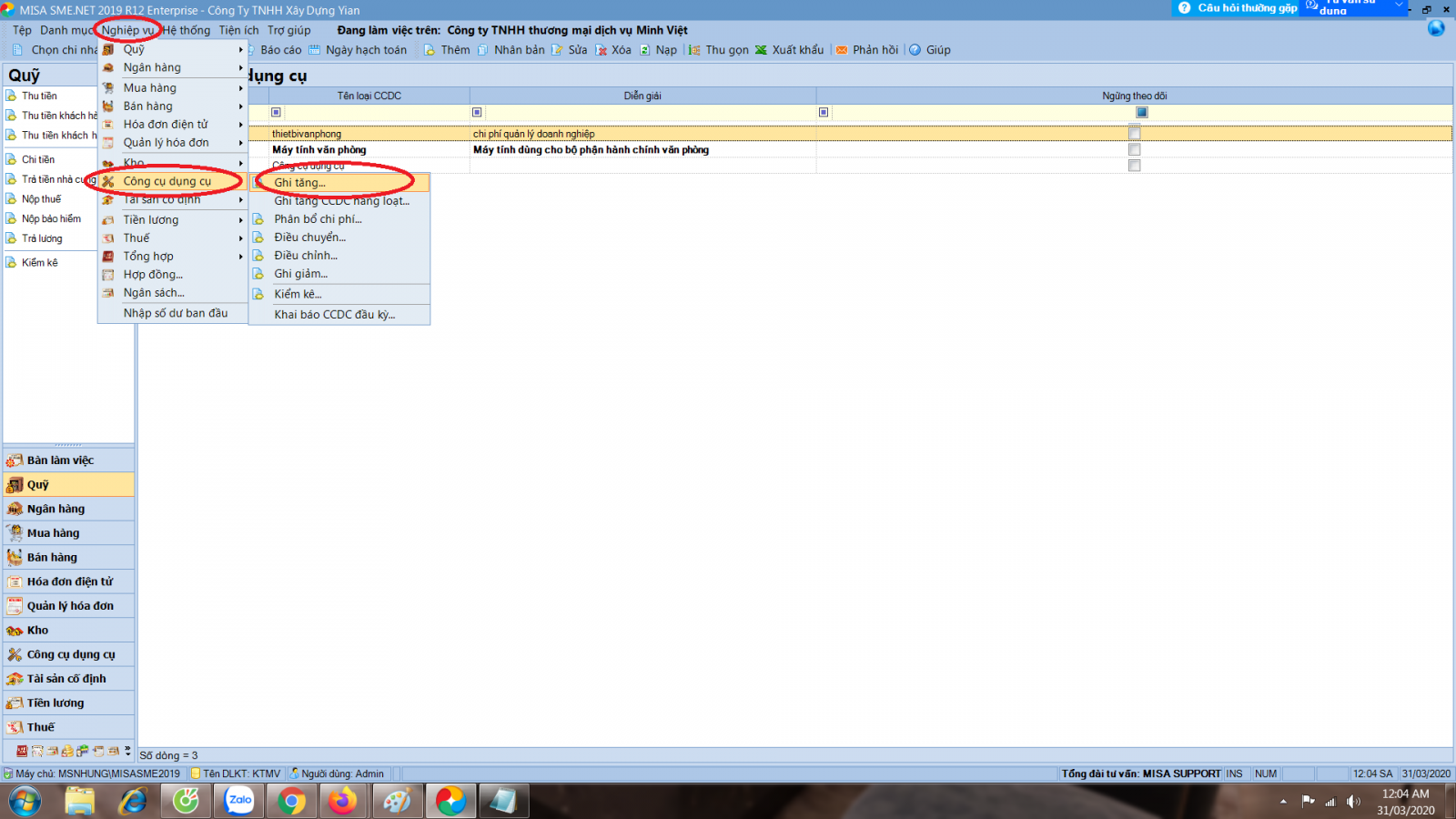

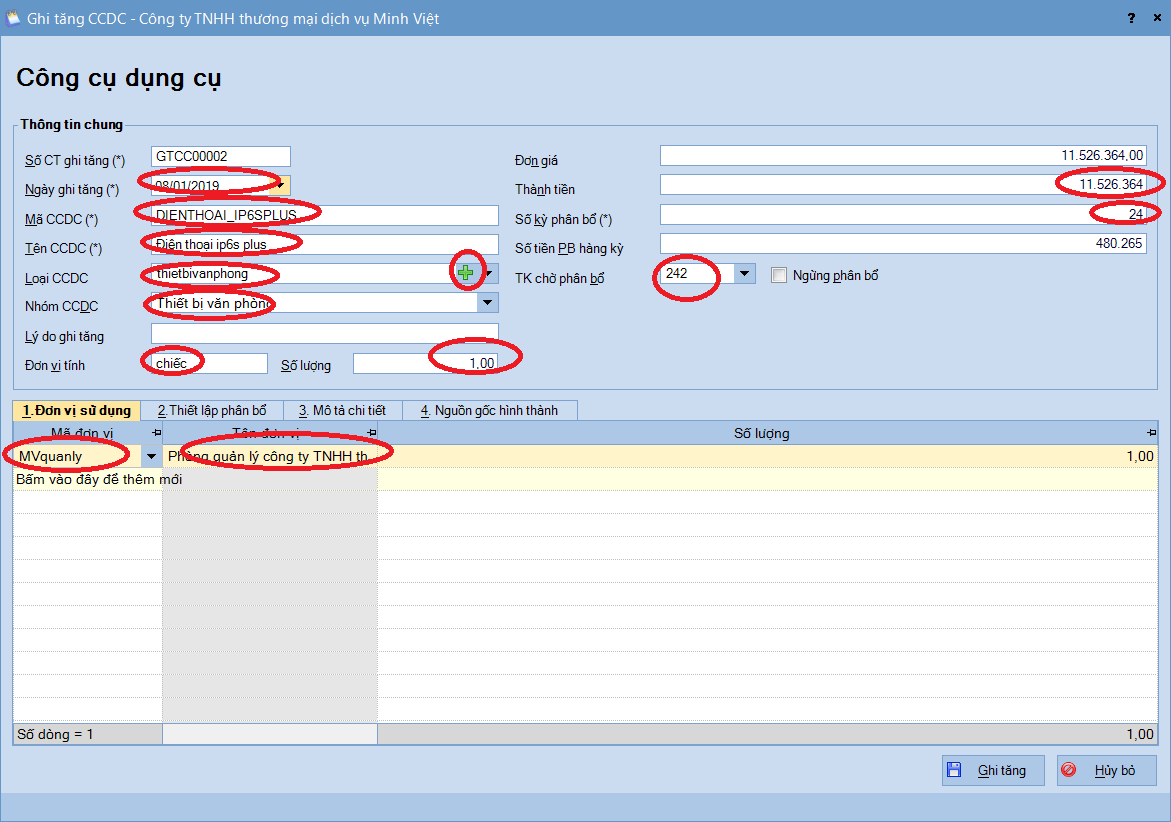

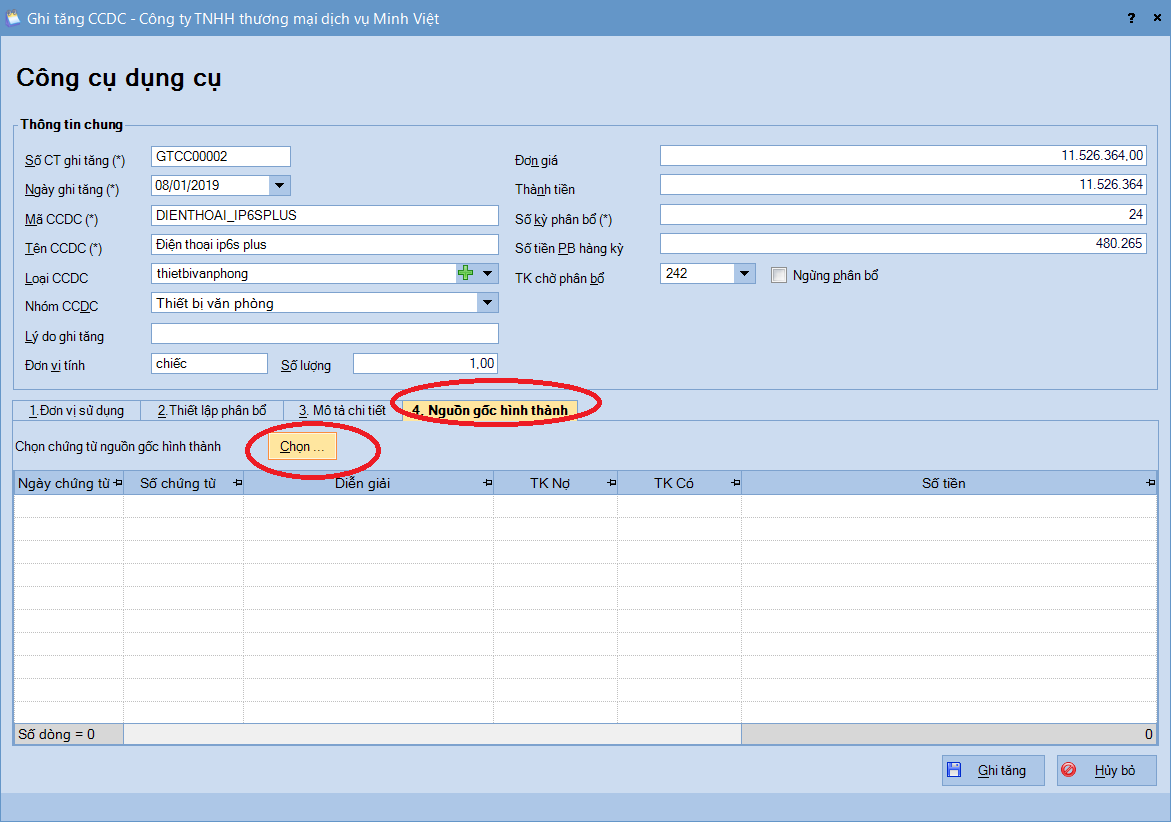

Bước 2: Khai báo thông tin công cụ dụng cụ chon

Chọn nghiệp vụ

BÀI VIẾT LIÊN QUAN:

⇒ Tài khoản 242 và kết cấu hạch toán tài khoản này

⇒ Lớp học kế toán thực hành trên Misa được học thực hành trên chứng từ gốc của công ty bạn - cam kết học xong làm được việc

⇒ Lớp học kế toán online trực tuyến 1 kèm 1 - Đăng ký ngay nếu bạn không có thời gian để đi học