Bài Viết Xem Nhiều

Tài khoản kế toán là gì

Tài khoản kế toán là gì và các nguyên tắc xây dựng kết cấu tài khoản cũng như các yếu tố cơ bản của một tài khoản kế toán

1/ Khái niệm tài khoản kế toán là gì

Tài khoản kế toán là công cụ của kế toán dùng để theo dõi số hiện có tại thời điểm đầu kỳ cuối kỳ cũng như các biến động phát sinh trong kỳ của mỗi đối tượng.

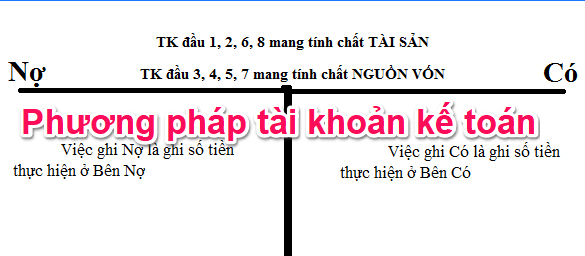

2/ Các nguyên tắc xây dựng kết cấu tài khoản

Do các đối tượng của kế toán đa dạng mỗi đối tượng thì theo dõi bởi một tài khoản vì vậy cần hình thành một hệ thống tài khoản để theo dõi tất cả các đối tượng

Do tài sản và nguồn vốn luôn có chiều biến động vì vậy cần xác định kết cấu tài sản 2 bên, 1 bên phản ánh tài sản PS tăng, 1 bên phản ánh PS giảm

Do tài sản và nguồn vốn là 2 mặt đối lập do đó kết cấu tài khoản phản ảnh tài sản sẽ ngược với kết cấu tài khoản phản ánh nguồn vốn

Số hiện có tại thời điểm đầu kỳ, cuối kỳ sẽ được ghi nhận vào số dư đầu kỳ, số dư cuối kỳ cùng với bên phát sinh tăng của tài khoản

Xem thêm bài: Tài sản là gì nguồn vốn là gì

3/ Các yếu tố cơ bản của một tài khoản kế toán

Nợ và có và quy ước bên nợ (PS tăng), bên có (PS giảm)

Tài khoản phản ánh tài sản:

PS tăng bên Nợ - Số dư đầu kỳ ở bên nợ, số dư cuối kỳ ở bên nợ

Ps giảm bên Có

Tài khoản phản ánh nguồn vốn

PS giảm bên Nợ

PS tăng bên Có Số dư đầu kỳ ở bên có, số dư cuối kỳ ở bên có

Lưu ý: Số dư cuối kỳ = Số dư đầu kỳ + Tổng PS tăng – Tổng PS giảm

Ta sẽ có bảng sau để các bạn hình dung rõ hơn về hệ thống tài khoản kế toán

|

Tính chất |

Loại tài khoản |

Số phát sinh |

|

|

Tài sản |

Tài sản ngắn hạn |

Loại 1 |

Tăng ghi bên Nợ Giảm ghi bên Có |

|

Tài sản dài hạn |

Loại 2 |

||

|

Nguồn vốn |

Nợ phải trả |

Loại 3 |

Giảm ghi bên Nợ Tăng ghi bên Có |

|

Vốn chủ sở hữu |

Loại 4 |

||

|

Doanh thu |

Doanh thu |

Loại 5 |

Giảm ghi bên Nợ Tăng ghi bên Có |

|

Thu nhập khác |

Loại 7 |

||

|

Chi phí |

Chi phí |

Loại 6 |

Tăng ghi bên Nợ Giảm ghi bên Có |

|

Chi phí khác |

Loại 8 |

||

|

Xác định kết quả kinh doanh |

Loại 9 |

|

|

Trong đó:

Tài khoản loại 1: Tài sản ngắn hạn

Tài khoản loại 2: Tài sản dài hạn

Tài khoản loại 3: Nợ phải trả (Bổ sung vốn từ việc vay, chiếm dụng)

Tài khoản loại 4: Vốn chủ sở hữu (Nguồn hình thành từ vốn chủ sở hữu)

4/ Quan hệ đối ứng tài khoản kế toán

– TS tăng – TS giảm

– NV tăng – NV giảm

– TS tăng – NV tăng

– TS giảm – NV giảm

Có 4 loại quan hệ đối ứng tài khoản cần nhớ:

4.1/ Tăng tài sản này – Giảm tài sản khác (TS tăng – TS giảm)

Quan hệ này chỉ xảy ra trong nội bộ đơn vị kế toán. Trong quan hệ này tổng quy mô tài sản của đơn vị kế toán không thay đổi, khi quan hệ này phát sinh chỉ làm thay đổi cơ cấu tài sản.

Quan hệ này thường phát sinh trong các loại nghiệp vụ

+ Mua tài sản bằng tiền

+ Thu hồi các khoản nợ phải thu bằng tiền

+ Đầu tư tài chính bằng tiền

+ Dùng tiền cho vay

+ Chi phí phát sinh bằng tài sản,…

Ví dụ: Nhập quỹ tiền mặt mua nguyên vật liệu trong kho trị giá 15 triệu đồng

Trong nghiệp vụ này tài sản tiền mặt đã bị giảm đi 15 triệu đồng, đồng thời tài sản “nguyên vật liệu” tăng lên 15tr

Nợ TK 152: 15tr

Có TK 111: 15tr

4.2/ Tăng nguồn vốn này – Giảm nguồn vốn khác (NV tăng – NV giảm)

Các nghiệp vụ kinh tế phát sinh thuộc loại quan hệ đối ứng này không làm thay đổi quy mô nguồn vốn cũng như tài sản mà chỉ làm thay đổi cơ cấu nguồn vốn của đơn vị kế toán.

Quan hệ này thường phát sinh trong các loại nghiệp vụ:

+ Phát sinh nợ mới thanh toán nợ cũ

+ Sử dụng lợi nhuận trích lập các quỹ của đơn vị…

Ví dụ: Vay ngắn hạn số tiền = 200 triệu trả cho người bán

Nợ TK 331: 200tr

Có TK 111: 200tr

4.3/ Tăng tài sản – Tăng nguồn vốn

Quy mô tài sản và nguồn vốn tăng cùng một lượng bằng nhau sau nghiệp vụ kinh tế phát sinh

Quan hệ này thường phát sinh trong các nghiệp vụ:

+ Nhận vốn đầu tư của chủ sở hữu

+ Mua chịu tài sản

+ Mua tài sản bằng tiền vay

+ Phát sinh chi phí bằng vay hay nợ

+ Doanh thu phát sinh bằng tiền hay khoản phải thu

Ví dụ: Mua nguyên vật liệu 15tr đã nhập kho nhưng chưa trả cho người bán

Nợ TK 152: 15tr

Có TK 331: 15tr

4.4/ Giảm tài sản – Giảm nguồn vốn:

Quy mô tài sản và nguồn vốn giảm cùng một lượng bằng nhau sau nghiệp vụ kinh tế phát sinh

Quan hệ này thường phát sinh trong các nghiệp vụ

+ Thanh toán vay

+ Nợ bằng tiền

+ Hoàn trả vốn của chủ sở hữu

Ví dụ: Thanh toán nợ cho người bán bằng tiền mặt trị giá 20tr

Nợ TK 311: 20tr

Có TK 111: 20tr

Kết luận: Sự biến động trong nội bộ tài sản hoặc nội bộ nguồn vốn thì chúng phải là quan hệ ngược chiều và kết quả không làm thay đổi quy mô tài sản của đơn vị kế toán. Ngược lại những nghiệp vụ kinh tế phát sinh liên quan đến sự biến động trong cả tài sản lẫn nguồn vốn thì chúng phải là quan hệ cùng chiều và kết quả hoặc làm tăng hoặc làm giảm quy mô tài sản của đơn vị

BÀI VIẾT LIÊN QUAN:

► Tài sản là gì nguồn vốn là gì

(Bản chất về tài sản và nguồn vốn và ví dụ cụ thể)

► Cách định khoản kế toán nhanh và chính xác

(Hướng dẫn mẹo định khoản kế toán nhanh)

► Khóa học kế toán cho người chưa biết gì

(Bạn chưa biết gì về kế toán thì sau khóa học này cam kết dạy bạn làm được kế toán)