Bài Viết Xem Nhiều

Cách định khoản hạch toán nhanh và chính xác

Cách định khoản kế toán nhanh và chính xác kèm theo một số bài tập định khoản kế toán thực hành để định khoản hạch toán nghiệp vụ phát sinh

Ban mới bắt đầu học kế toán vẫn còn bỡ ngỡ chưa nắm được phải học như nào thì trước tiên bạn cần biết cách định khoản kế toán và thật chắc mới có thể làm được kê toán, bởi định khoản kế toán rất quan trọng nó không khác gì bảng cửu chương của học sinh tiểu học mà bất kỳ ai cũng phải thuộc, dưới đây chúng tôi sẽ trình bày cách định khoản kế toán nhanh và hiệu quả kèm theo các bài tập ví dụ tình huống định khoản hạch toán thực tế giúp bạn tự học một cách hiệu quả nhất

Thế nào là định khoản kế toán:

Định khoản kế toán: Là một việc xác định một nghiệp vụ kinh tế phát sinh được ghi Nợ và ghi Có vào những tài khoản kế toán nào với số tiền cụ thể là bao nhiêu. Như vậy định khoản kế toán là công việc trung gian có thể được thực hiện trước khi ghi sổ kế toán nhằm tránh sai sót và tạo điều kiện thuận lợi cho việc phân công lao động kế toán

Nghiệp vụ kinh tế phát sinh: Là hoạt động tham gia trong quá trình hoạt động của DN là tăng/Giảm tài sản hoặc nguồn vốn của doanh nghiệp. Mỗi hóa đơn, chứng từ là một nghiệp vụ kinh tế phát sinh

Các bước định khoản kế toán

Bước 1: Xác định đối tượng kế toán liên quan

Bước 2: Xác định tính chất tăng/giảm của từng đối tượng

Bước 3: Xác định tài khoản kế toán sẽ sử dụng

Bước 4: Xác định tài khoản và số tiền ghi Nợ, ghi Có

Nguyên tắc định khoản kế toán bao gồm các bước:

+ Xác định tài khoản ghi Nợ trước, tài khoản ghi Có sau

+ Tổng giá trị của bên Nợ = Tổng giá trị của bên Có

+ Nợ, Có không có giá trị về mặt kinh tế, nó chỉ mang tính chất quy ước

+ Một định khoản phức tạp có thể tách thành các định khoản giản đơn nhưng không được gộp các định khoản giản đơn thành định khoản phức tạp

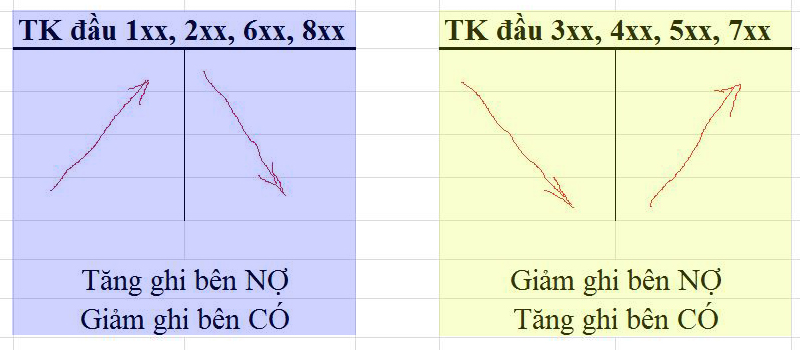

Mẹo ghi nhớ khi định khoản kế toán

+ Tài khoản loại 1,2,6,8 tăng ghi Nợ, Giảm ghi Có

+ Tài khoản loại 3,4,5,7 tăng ghi Có giảm ghi Nợ

+ Nói đến Tiền, Hàng hóa và Tải sản thì nhớ đến TK đầu 1 và 2.

+ Nói đến các khoản Nợ phải trả, phải nộp thì nhớ đến TK đầu 3

+ Nói đến Nguồn vốn chủ sở hữu thì nhớ đến TK đầu 4.

+ Nói đến Doanh thu và Doanh thu khác thì nhớ đến TK đầu 5 + 7

+ Nói đến Chi phí và Chi phí khác thì nhớ đến TK đầu 6 + 8.

+ Nói đến việc tập hợp chi phí và doanh thu thì nhớ đến TK 911.

Chú ý:

- TK đầu 5 và 7 là doanh thu mang tính chất NGUỒN VỐN

- TK đầu 6 + 8 là chi phí mang tính chất TÀI SẢN

|

TÀI SẢN |

NGUỒN VỐN |

Tài khoản thuộc bảng cân đối kế toán |

|

-Loại 1: Tài sản ngắn hạn |

-Loại 3: Nợ phải trả |

|

|

-Loại 2: Tài sản dài hạn |

-Loại 4: Nguồn vốn CSH |

|

|

CHI PHÍ |

THU NHẬP |

Tài khoản thuộc báo cáo kết quả kinh doanh |

|

-Loại 6: Chi phí SXKD |

-Loại 5: Doanh Thu |

|

|

- Loại 8: Chi phí khác |

-Loại 7: Thu nhập khác |

|

|

Loại 9: XÁC ĐỊNH KẾT QUẢ KINH DOANH |

||

Bài tập định khoản kế toán:

1/ Ngày 2/1/2019 Công ty Minh Việt nộp tiền thuế môn bài 2.000.000 VNĐ thanh toán bằng hình thức chuyển khoản

Định khoản:

Nợ TK 3338 : 2.000.000 VNĐ

Có TK 1121 : 2.000.0000 VNĐ

2/ Ngày 3/1/2019 Công ty Minh Việt thanh toán tiền điện (HĐ 1004601) cho công ty điện lực tây hồ số tiền 3.489.000 VNĐ chưa bao gồm thuế GTGT 10%

Định khoản:

Nợ TK 6422: 3.489.000

Nợ TK 1331: 348.900

Có TK 1111: 3.837.900

3/ Ngày 3/1/2019 Công ty Minh Việt mua hạt nhựa nguyên sinh của công ty Phú Quý (HĐ 0000458) với số tiền 915.000.000 chưa bao gồm thuế GTGT 10%

Định khoản:

Nợ TK 156: 915.000.000

Nợ TK 1331: 91.500.000

Có TK 331: 1.006.500.000

4/ Ngày 05/01/2019 Công ty Minh Việt mua văn phòng phẩm của công ty Văn phòng phẩm Hà Nội (HĐ 0000325) với số tiền 1.832.900 chưa bao gồm thuế GTGT thanh toán bằng tiền mặt

Định khoản:

Nợ TK 6422: 1.832.900

Nợ TK 1331: 183.290

Có TK 1111: 2.016.190

5/ Ngày 08/01/2019 Mua xăng dầu của công ty xăng dầu KV1 (0000812) với số tiền 909.091.000 chưa bao gồm thuế GTGT 10% , thanh toán bằng tiền mặt

Định khoản:

Nợ TK 6422: 909.091

Nợ TK 1331: 90.909

Có TK 1111: 1.000.000

6/ Ngày 8/1/2019 công ty Minh Việt Mua xe mazda 3(HĐ0000007) trị giá 2.241.700.000 chưa bao gồm thuế GTGT 10%

Định khoản

Nợ TK 2111: 2.241.700.000

Nợ TK 1331: 224.170.000

Có TK 331: 2.465.870.000

7/ Ngày 8/1/2019 Công ty Minh Việt mua ống chì của cty phú quý (0000463) trị giá 685.764.000 chưa bao gồm thuế GTGT 10%

Định khoản

Nợ TK 156: 685.764.000

Nợ TK 1331: 68.576.400

8/ Ngày 8/1/2019 chi tiền mua bộ máy tính sam sun cho nhân viên trị giá 9.516.363 chua bao gom thuế GTGT 10%

Định khoản

Nợ TK 242: 9.516.363

Nợ TK 1331: 951.636

Có TK 1111: 10.467.999

Trên là một số bài tập định khoản kế toán nếu bạn nào muốn thực hành kỹ hơn để nắm vững cách định khoản kế toán nhanh vui lòng gửi Email trong phần comment phía dưới dayketoan.vn sẽ gửi lại cho bạn

BÀI VIẾT LIÊN QUAN

⇒ Tài sản là gì nguồn vốn là gì

(Hiểu bản chất về tài sản và nguồn vốn)

⇒ Bảng hệ thống tài khoản kế toán

(Tổng hợp hệ thống tài khoản kế toán theo thông tư 133 và thông tư 200)

⇒ Khóa học kế toán cho người chưa biết gì

(Hướng dẫn từ a->z dành cho người chưa biết gì)