Bài Viết Xem Nhiều

Hướng dẫn cách hạch toán thuế GTGT

Hướng dẫn cách hạch toán thuế GTGT trong doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ hoặc phương pháp trực tiếp

Tài khoản sử dụng để hạch toán thuế GTGT:

* Thuế GTGT được khấu trừ chỉ phát sinh ở những đơn vị kinh doanh thuộc đối tượng nộp thuế GTGT theo phương pháp khấu trừ thuế GTGT. Thuế GTGT được khấu trừ là số thuế GTGT đầu vào của những hàng hóa, dịch vụ, TSCĐ mà cơ sở kinh doanh mua vào để dùng cho hoạt động SXKD chịu thuế GTGT.

Tài khoản 133 - Thuế GTGT được khấu trừ: Dùng để phản ánh số thuế GTGT đầu vào được khấu trừ, đã khấu trừ, và còn được khấu trừ của doanh nghiệp.

Nội dung, kết cấu của TK 133:

Bên Nợ:

- Số thuế GTGT đầu vào được khâu trừ.

Bên Có:

- Số thuế GTGT đầu vào đã được khâu trừ.

- Kết chuyển số thuế GTGT đầu vào không được khấu trừ

- Số thuế GTGT đầu vào đã hoàn lại.

Số dư bên Nợ:

- Số thuế GTGT đầu vào còn được khấu trừ, được hoàn lại.

Tài khoản 133 có 2 tài khoản cấp 2

- TK 1331: dùng để phản ánh số thuế GTGT đầu vào của vật tư hàng hóa, dịch vụ mua ngoài dùng vào SXKD hàng hóa dịch vụ chịu thuếGTGT theo phương pháp khấu trừ.

- TK 1332: Phản ánh số thuế GTGT đầu vào cùa quá trình mua sắm TSCĐ dùng vào SXKD hàng hóa dịch vụ chịu thuế GTGT.

* Kế toán thuế GTGT đầu ra sử dụng TK tổng hợp "333 - Thuế và các khoản phải nộp nhà nước", trong đó theo dõi trực tiếp trên TK cấp 2 - 3331.

Nội dung: TK 3331 phản ánh số thuế GTGT đẩu ra, sô thuế GTGT của hàng nhập khẩu phải nộp, số thuế GTGT đã được khấu trừ, số thuế GTGT đã nộp và còn phải nộp vào NSNN.

Tài khoản 3331 có 2 tài khoản cấp 3:

+ Tài khoản 33311: Dùng để phản ánh số thuế GTGT đầu ra, số thuế GTGT đầu vào đã khấu trừ, số thuế GTGT của hàng bán bị trả lại, bị giảm giá, số thuế GTGT phải nộp, đã nộp, còn phải nộp của sản phẩm, hàng hóa, dịch vụ tiêu thụ trong kỳ.

+ Tài khoản 33312: Dùng để phản ánh số thuế GTGT của hàng nhập khẩu phải nộp, đã nộp, còn phải nộp vào NSNN.

* Kết cấu và nội dung phản ánh của TK 3331

Bên Nợ:

- Số thuế GTGT đã được khấu trừ trong kỳ;

- Số thuế được giảm trừ vào số thuế GTGT phải nộp;

- Số thuế GTGT của hàng bán bị trả lại, bị giảm giá.

Bên Có:

- Số thuế GTGT của hàng nhập khẩu phải nộp;

- Số thuế GTGT đầu ra phải nộp vào NSNN.

Số dư bên Có:

- Số thuế GTGT đầu ra còn phải nộp vào NSNN.

Cách hạch toán thuế GTGT trong doanh nghiệp tính thuế GTGT phải nộp theo phương pháp khấu trừ thuế

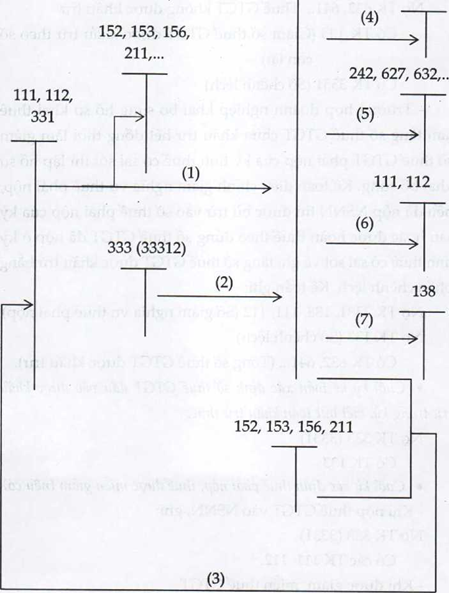

1/ Ghi nhận thuế GTGT đầu vào phát sinh trong kỳ

* Ghi nhận thuế GTGT đầu vào khi mua vật tư, hàng hóa TSCĐ hất động sản dùng riêng cho hoạt động SXKD chịu thuế

- Khi mua hàng hóa, TSCĐ, bất động sản đầu tư, nếu thuế GTGT đủ điểu kiện khâu trừ, kế toán ghi:

Nợ TK 152,156

Nợ TK 211, 217

Nợ TK 133

Có TK111,112, 331...

- Khi phát sinh thuế GTGT của hàng mua chuyên bán thẳng bàn giao tay ba thuộc đối tượng tính thuế GTGT, kế toán ghi:

Nợ TK 632 - Theo trị giá mua chưa có thuế GTGT

NợTK 133

Có TK 111,112,331...

- Khi phát sinh chi phí mua hàng, chi phí cho hoạt động SXKD, kế toán phản ánh chi phí chưa có thuế; phần thuế GTGT đầu vào được ghi nhận trong kỳ:

Nợ TK 156

Nợ TK 641, 642

Nợ TK 133

Có TK 111,112,331...

- Trường hợp bán hàng theo phương thức hàng đổi hàng, thuê GTGT được khâu trừ của hàng nhận về ghi:

Nợ TK 152,153,156

Nợ TK 133 Có TK131

* Ghi nhận thuế GTGT của hàng hóa, TSCĐ nhập khẩu dùng riêng cho hoạt động SXKD chịu thuế

- Nhập khẩu trực tiếp vật tư, hàng hóa, TSCĐ căn cứ vào chứng từ khai thuế tại hải quan, kê' toán ghi nhận số thuếGTGT phải nộp của hàng nhập khẩu:

Nợ TK 133

Có TK 333 (33312)

- Nhập khẩu ủy thác vật tư, hàng hóa, TSCĐ khi nhận được thông báo về nghĩa vụ nộp thuế từ bên nhận ủy thác, bên giao ủy thác ghi nhận thuế GTGT đầu vào đôì ứng số thuê' GTGT phải nộp.

Nợ TK133

Có TK 333 (33312)

- Khi nhận được chứng từ nộp thuế GTGT của hàng hóa nhập khẩu

Nợ TK 333 (33312)

Có TK 111,112

Có TK 338 (nếu chưa trả ngay số tiền thuế cho bên nhận ủy thác)

Có TK 138 (giảm số tiền đã ứng trước cho bên nhận ủy thác nộp hộ thuế).

* Ghi nhận thuế GTGT đầu vào đôi với trường hợp mua vật tư, hàng hóa, TSCĐ dùng chung cho hoạt động SXKD chịu thuế và không chịu thuế, nhưng không tách riêng được, toàn hộ số thuế GTGT đầu vào phát sinh được ghi nhận vào TK Thuế GTGT được khấu trừ

Nợ TK 152,153,211,156

Nợ TK 133

Có TK 111,112,331...

* Ghi nhận thuế GTGT đầu vào đối với trường hợp vật tư, hàng hóa bị hao hụt, mãi mất, tổn thôi

- Trong kỳ, khi phát sinh vật tư, hàng hóa bị thiếu hụt mất mất chưa rõ nguyên nhân, thuếGTGT của hàng hóa đó được ghi nhận vào TK ThuếGTGT được khấu trừ:

Nợ TK 152,153,156

Nợ TK1381

Nợ TK 133

Có TK 111,112, 331...

- Xác định nguyên nhân thiếu hụt, tổn thất do hao hụt và nguyên do khách quan thiên tai hỏa hoạn nhưng không được cá nhân, tổ chức bồi thường, sô' thuếGTGT đã ghi nhận trong kỳ được kê khai và khâu trừ toàn bộ.

- Xác định nguyên nhân do tổn that do cá nhân gây ra bắt bổi thường, hoặc do nguyên nhân khách quan được tổ chức cá nhân khác bổi thường (Bảo hiểm), khi đó thuế GTGT ghi nhận trong kỳ xác định không được khâu trừ, kế toán ghi:

NợTK 138,111...

Có TK133

- Đối với thuế GTGT của hàng hóa thiêu chưa xác định được nguyên nhân, cuối kỳ khai thuế vẫn chưa xác định được nguyên nhân, khi đó kê' toán phải ghi giảm thuế GTGT đầu vào được khấu trừ:

Nợ TK 138 (Tài sản thiếu chưa rõ nguyên nhân)

Có TK 133

* Ghi nhận các trường hợp giảm thuế GTGT đầu vào phát sinh trong kỳ

Trường hợp vật tư hàng hóa, TSCĐ, bất động sản đầu tư đã mua vào thuộc đối tượng tính thuếGTGT và doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ, sau đó trả lại, hoặc được giảm giá, chiết khấu thương mại. Căn cứ vào chứng từ hàng trả lại và các chứng từ giảm giá, CKTM ghi giảm vật tư hàng hóa,TSCĐ, bất động sản đẩu tư và thuếGTGT đầu vào không được khâu trừ, ghi:

Nợ TK 111,112, 331...

Có TK 133 Có TK156,152,...

* Ghi nhận thuế GTGT đầu vào cuối kỳ

- Cuối kỳ, xác định số thuế GTGT không được khấu trừ của hàng hóa, vật tư, TSCĐ dùng chung đã được phân bổ, số thuế GTGT đã ghi nhận trong kỳ vào tài khoản "Thuế GTGT được khấu trừ, nhưng khi kê khai không đủ điều kiện khấu trừ theo qui định pháp luật về thuế, kế toán ghi:

+ Phần thuế GTGT đầu vào không được khấu trừ tính vào giá vốn của hàng bán trong kỳ, hoặc tính vào chi phí trong kỳ, kế toán ghi:

Nợ TK 632, 641, 642, 627 Có TK133

+ Trường hợp số thuế GTGT đầu vào không được khấu trừ lớn, liên quan đêh nhiều kỳ, kế toán ghi:

Nợ TK 242 Có TK133

+ Kỳ sau phân bổ số thuếGTGT đầu vào không được khấu trừ, kế toán ghi:

Nợ TK 632, 641, 642, 627 Có TK 242

-Cuối kỳ, khấu trừ thuế GTGT đầu vào, ghi:

Nợ TK 333 (3331)

Có TK 133

- Trường hợp doanh nghiệp được cơ quan có thẩm quyền cho phép hoàn lại thuếGTGT đầu vào, khi nhận được tiền NSNN hoàn lại, ghi:

Nợ TK 111, 112 Có TK 133

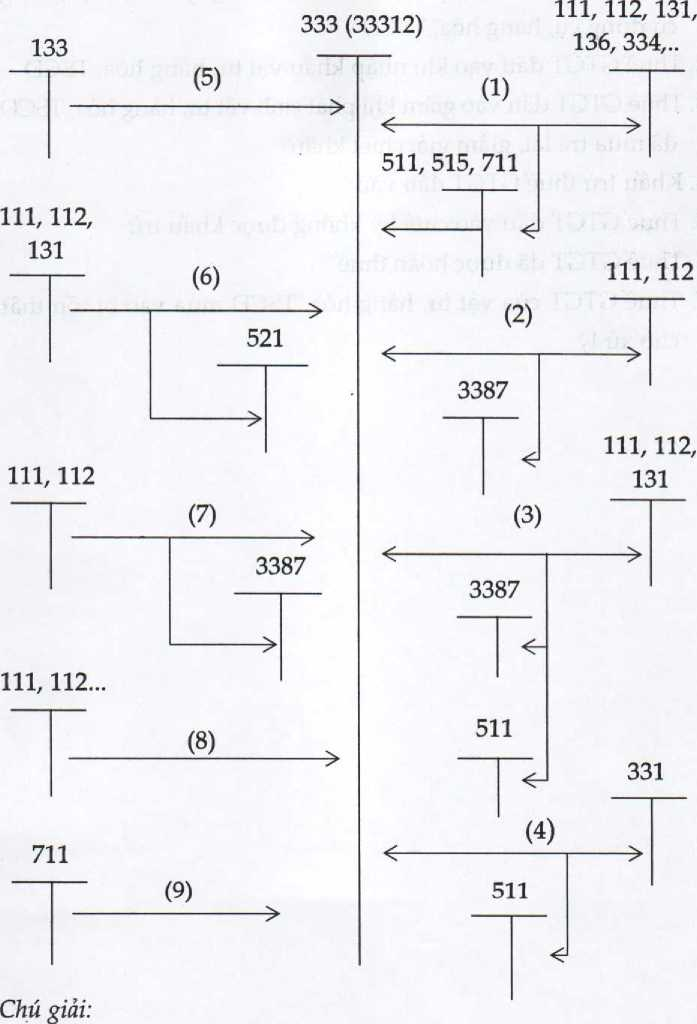

*Ghi nhận thuế GTGT đầu ra trong kỳ

Ghi nhận thuế GTGT đần ra khi bán hàng hóa trong kỳ

- Khi bán sản phẩm/ hàng hóa, dịch vụ, phải lập Hóa đơn GTGT, trên Hóa đơn GTGT phải ghi rõ giá bán chưa cỏ thuế GTGT, phụ thu và phí thu thêm ngoài giá bán (nêu có), thuế GTGT phải nộp và tổng giá thanh toán, kế toán phản ánh doanh thu bán sản phẩm, hàng hóa, cung cấp dịch vụ (Theo giá bán chưa có thuếGTGT) và thuếGTGT, ghi:

Nợ TK 111,112,131

Có TK 511

Có TK 333 (3331)

-Trường hợp bán hàng theo phương thức trả chậm, trả góp, kế toán xác định doanh thu là giá bán trả tiền ngay chưa có thuế GTGT và phản ánh thuế GTGT, ghi:

Nợ TK111,112,131...

Có TK 511

Có TK 333 (3331)

Có TK 3387

- Trường hợp bán hàng theo phương thức hàng đổi hàng thì hàng đổi hàng phải được hạch toán như HĐKD mua, bán (trong đó hàng hóa, dịch vụ xuất đưa đi trao đổi phải hạch toán như bán; hàng hóa, dịch vụ nhận được do trao đổi phải hạch toán như mua). Các bên phải xuất hóa đơn khi xuâ't hàng hóa, dịch vụ đưa đưa trao đổi và làm các thủ tục kê khai, nộp thuế theo quy định. Căn cứ Hóa đơn GTGT khi đưa hàng hóa, dịch vụ đi đổi, kê'toán phản ánh doanh thu bán hàng, cung cấp dịch vụ và thuếGTGT, ghi:

Nợ TK 131

Có TK511

Có TK 333 (3331)

-Trường hợp bán hàng thông qua các đại lý bán đúng giá hưởng hoa hồng:

+ Kế toán ở đơn vị giao hàng đại lý: Khi có quyết toán với đơn vị nhận đại lý bán hàng về số hàng đã bán, kế toán phản ánh doanh thu và số thuế GTGT phải nộp, ghi:

NợTK 111,112,131 Có TK 333 (3331)

Có TK 511

+ Kế toán ở đơn vị đại lý bán đúng giá hưởng hoa hồng:

Khi bán được hàng nhận đại lý, phản ánh số tiền bán hàng,ghi:

Nợ TK 111,112,131...

Có TK 331 (Tổng giá thanh toán).

Hoa hồng bán hàng đại lý được hưởng, ghi:

Nợ TK 331 (Số hoa hồng được hưởng)

Có TK 511 (Hoa hồng được hưởng theo giá chưa có thuê' GTGT)

Có TK 333 (3331).

- Trường hợp hàng đã bán sau đó phát sinh trả lại, giảm giá, chiết khấu, ghi nhận giảm thuế GTGT phải nộp trong kỳ

+ Hàng bán bị trả lại:

Khi phát sinh sản phẩm, hàng hóa đã bán bị trả lại, kế toán phản ánh số tiền phải trả cho người mua, doanh thu và thuế GTGT của hàng bán bị trả lại, ghi:

Nợ TK 521 (5213)

Nợ TK 333 (3331)

Có TK 111,112,131.

Đồng thời phản ánh giá vốn của hàng bán bị trả lại nhập kho, ghi:

Nợ TK 156

Có TK 632

+ Trường hợp phát sinh giảm giá hàng bán, chiết khấu thưong mại cho khách hàng phát sinh sau khi kế toán đã ghi nhận doanh thu và thuế GTGT, căn cứ vào chứng từ, ghi:

Nợ TK 521 (5211, 5212)

Nợ TK 333 (3331)

Có TK 111,112,131.

* Ghi nhận thuế GTGT đầu ra đôi với các hoạt động tài chính, hoạt động bán, thanh lý TSCĐ

Khi phát sinh các khoản doanh thu của hoạt động tài chính và thu nhập khác (Thu về thanh lý, nhượng bán TSCĐ...) thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ, kế toán phản ánh doanh thu hoạt động tài chính và thu nhập khác theo giá chưa có thuế GTGT, ghi:

Nợ TK 111,112,131

Có TK 515, TK 711

Có TK 333 (3331).

* Ghi nhận thuế GTGT đầu ra đôí với trường hợp hàng hóa cho các mục đích khác ngoài mục đích bán

- Khi xuất kho hàng hóa để khuyên mại, quảng cáo không thu tiền, không kèm điều kiện bán hàng, căn cứ chứng từ kế toán ghi:

Nợ TK 641

Có TK 156.

- Khi xuất hàng để khuyến mại quảng cáo nhưng khách hàng chỉ nhận được hàng quảng cáo khuyên mại kèm các điều kiện khác như mua sản phẩm, hàng hóa... doanh thu được ghi nhận phân bổ cho cả hàng khuyên mại, thuế GTGT đẩu ra được ghi nhận theo hóa đơn GTGT của hàng hóa chính. Căn cứ vào hóa đơn kế toán ghi:

Nợ TK111,112,131 (Tổng giá thanh toán)

Có TK 511 (doanh thu chi tiết cho cả hàng bán chính và hàng khuyên mại)

Có TK 333 (3331).

- Khi xuất hàng khuyến mại, quảng cáo nhưng nằm ngoài đợt khuyến mại hoặc đã hết chương trình khuyến mại, doanh nghiệp phải xuất hóa đơn giông như tiêu dùng nội bộ, căn cứ vào hóa đơn kế toán ghi:

Nợ TK 641

Có TK511

Có TK333 (3331).

- Trường hợp sử dụng hàng hóa để biếu, tặng các đơn vị, cá nhân bên ngoài được trang trải bằng quỹ khen thưởng, phúc lợi doanh nghiệp phải lập hóa đơn GTGT, trên hóa đơn ghi đầy đủ các chỉ tiêu và tính thuếGTGT như hóa đơn xuất bán hàng cho khách hàng. Trường hợp này doanh nghiệp phải tính, nộp thuế GTGT, căn cứ vào hóa đơn ghi:

Nợ TK 353 (Tổng giá thanh toán)

Có TK 511

Có TK 333 (3331).

-Trường hợp sử dụng hàng hóa để thưởng hoặc trả thay lương cho công nhân viên và người lao động khác, doanh nghiệp phải lập hóa đơn GTGT (hoặc hóa đơn bán hàng), trên hóa đơn ghi đầy đủ các chì tiêu và tính thuếGTGT như hóa đơn xuất bán hàng cho khách hàng. Căn cứ vào hóa đơn kế toán ghi:

Nợ TK 334

Có TK 511

Có TK333 (3331).

*Ghi nhận thuế GTGT phải nộp cuối kỳ

•Ghi nhận thuế GTGT đối với các trường hợp khai bổ sung:

- Trường hợp DN khai bổ sung hổ sơ khai thuế không làm thay đổi tiền thuế phải nộp, tiền thuế được khâu trừ, tiền thuế đề nghị hoàn thì kế toán không phải ghi nhận, chỉ lập hổ sơ khai bổ sung theo quy định.

-Trường hợp DN khai bổ sung hồ sơ khai thuế làm tăng tiền thuế phải nộp thi lập hổ sơ khai bổ sung và xác định tiển chậm nộp căn cứ vào số tiền thuế phải nộp tăng thêm, sô' ngày chậm nộp và mức tính chậm nộp theo quy định. Kế toán ghi.

Nợ TK 632, 641.,. (Nêu khai bổ sung liên quan đến giảm thuế GTGT được khấu trừ trong năm tính thuế)

Nợ TK 811 (Nếu khai bổ sung liên quan đến giảm thuế GTGT được khấu trừ sau năm tính thuế)

Nợ TK 511, 711 (Nếu khai bổ sung liên quan đến tăng thuế GTGT phải nộp)

Có TK 333 (Số thuế phải nộp tăng thêm)

Có TK 3338 (Số tiền bị xử phạt vi phạm do chậm nộp).

- Trường hợp DN khai bổ sung hổ sơ khai thuế làm giảm tiển thuê phải nộp thì lập hồ sơ khai bổ sung. So tiên thuê điêu chỉnh giảm được tính giảm nghĩa vụ thuế phải nộp, nếu đã nộp NSNN thì được bù trừ vào số thuế phải nộp của kỳ sau hoặc được hoàn thuế. Kế toán ghi:

Nợ TK 333 (Nêu số tiền thuế điểu chỉnh giảm được tính giảm nghĩa vụ thuế phải nộp)

Nợ TK 138 (Nêu số tiền thuế điều chỉnh giảm được bù trừ vào số thuế phải nộp của kỳ sau)

Nợ các TK 111,112 (Số tiền thuế điều chỉnh giảm được hoàn thuế)

Có TK 632, 641... (Nếu khai bổ sung liên quan đến tăng thuế GTGT được khấu trừ trong năm tính thuế)

Có TK 811 (Nếu khai bổ sung liên quan đến tăng thuế GTGT được khấu trừ sau năm tính thuế)

Có TK 711 (Nếu khai bố sung liên quan đến giảm thuế GTGT phải nộp).

-Trường hợp DN khai bổ sung hổ sơ khai thuế chi làm tăng số thuế GTGT chưa khâu trừ hết của kỳ tính thuế có sai sót thì lập hổ sơ khai bổ sung, kế toán ghi tăng số thuế GTGT được khâu trừ và ghi giảm chi phí hoặc tăng thu nhập khác:

Nợ TK 133

Có TK 632, 641...

-Trường hợp DN khai bổ sung hồ sơ khai thuế làm giảm số thuế GTGT chưa khâu trừ hết của kỳ tính thuế có sai sót thì lập hổ sơ khai bổ sung:

+ Trường hợp DN chưa dùng khấu trừ, chưa đề nghị hoàn thuế thì kế toán ghi giảm số tiền thuế được khấu trừ và không phải tính chậm nộp.

Nợ TK 632,641...

Có TK133.

+ Trường hợp DN đã dừng khấu trừ, đã đề nghị hoàn thuê' và đã được cơ quan thuê' giải quyết hoàn thuê' thì DN phải nộp sô' tiền thuê'đã được hoàn sai và tính tiền chậm nộp kể từ ngày cơ quan Kho Bạc Nhà nước ký xác nhận trên Lệnh hoàn trả khoản thu NSNN hoặc Lệnh hoàn trả kiêm bù trừ thu NSNN đến ngày người nộp thuế kê khai bổ sung.

Nợ TK 632,641...

Có TK 3331 (Số thuế phải nộp tăng thêm)

Có TK 333 (Số tiền bị xử phạt vi phạm do chậm nộp).

- Trường hợp DN khai bổ sung hồ sơ khai thuêTàm giảm số thuế GTGT chưa khấu trừ hết đổng thời làm tăng số thuế GTGT phải nộp của kỳ tính thuế có sai sót thì lập hổ sơ khai bổ sung. Kế toán điều chỉnh giảm số thuế GTGT không được khâu trừ đúng bằng số thuế GTGT còn được khâu trừ chuyển sang kì sau và ghi tăng số thuế GTGT phải nộp theo số chênh lệch

Nợ TK 632, 641... Thuế GTGT không được khấu trừ

Có TK 133 {Giảm số thuế GTGT được khấu trừ theo số còn lại)

Có TK 3331 (Số chênh lệch).

- Trường hợp doanh nghiệp khai bổ sung hồ sơ khai thuế làm tăng số thuế GTGT chưa khâu trừ hết đổng thời làm giảm số thuế GTGT phải nộp của kỳ tính thuế có sai sót thì lập hổ sơ khai bổ sung. Kế toán điều chinh giảm nghĩa vụ thuế phải nộp, nếu đã nộp NSNN thì được bù trừ vào số thuế phải nộp của kỳ sau hoặc được hoàn thuế theo đúng số thuế GTGT đã nộp ở kỳ tính thuế có sai sót và ghi tăng số thuế GTGT được khấu trừ bằng phần chênh lệch. Kế toán ghi:

Nợ TK 3331,138,111,112 (Số giảm nghĩa vụ thuế phải nộp)

Nợ TK133 (Số chênh lệch)

Có TK 632, 641... (Tổng số thuế GTGT được khâu trừ).

* Cuối kỳ kế toán xác định sô'thuế GTGT đầu vào được khấu trừ trong kỳ, viết bút toán khấu trừ thuế:

Nợ TK 333 (3331)

Có TK133.

* Cuối kỳ xác định thuế phải nộp, thuế được miễn giảm (nếu có)

-Khi nộp thuế GTGT vào NSNN, ghi:

Nợ TK 333 (3331)

Có các TK111,112.

-Khi được giảm, miễn thuế GTGT

Nợ TK 333 (3331)

Nợ TK 111,112

Có TK 711.

Chú giải:

1. Thuế GTGT đầu vào phát sinh khi mua nguyên vật liệu, công cụ dụng cụ, hàng hóa, TSCĐ

2. Thuế GTGT đầu vào khi nhập khẩu vật tư, hàng hóa, TSCĐ

3. Thuế GTGT đẩu vào giảm khi phát sinh vật tư, hàng hóa, TSCĐ đã mua trả lại, giảm giá, chiết khấu

4. Khấu trừ thuế GTGT đầu vào

5. Thuế GTGT đẩu vào cuối kỳ không được khấu trừ

6. Thuế GTGT đã được hoàn thuế

7. Thuế GTGT của vật tư, hàng hóa, TSCĐ mua vào bị tổn thất chờ xử lý

Chú giải:

1. Thuế GTGT đầu ra phát sinh từ bán hàng hóa, cung cấp dịch vụ, doanh thu tài chính và thu nhập khác

2. Thuế GTGT đầu ra phát sinh từ giao dịch nhận trước tiền của khách hàng về hoạt động cho thuê tài sản nhiều kỳ

3. Thuế GTGT đầu ra nghiệp vụ bán hàng trả góp

4. Thuế GTGT của hoa hổng đại lý đối với nghiệp vụ nhận bán hàng đại lý

5. Khấu trù thuế GTGT đẩu vào

6. Thuế GTGT của hàng bị giảm giá, chiết khâu thương mại, trả lại

7. Thuế GTGT của hoạt động cho thuê tài sản nhưng không thực hiện

8. Nộp thuế GTGT vào NSNN

9. Thuế GTGT phải nộp được giảm, được trừ vào số thuế GTGT phải nộp trong kỳ

II/ Cách hạch toán thuế GTGT trong doanh nghiệp tính thuế GTGT phải nộp theo phương pháp trực tiếp

* Ghi nhận trong kỳ:

- Khi mua hàng hóa, TSCĐ dùng vào hoạt động SXKD, bất động sản đầu tư, thuộc đổỉ tượng tính thuế GTGT, kế toán phản ánh giá trị hàng hóa, TSCĐ mua vào, bất động sản đầu tư là giá mua bao gồm cả thuế GTGT, kế toán ghi:

Nợ TK152, TK156, 211

Có TK111,112, 331...

BÀI VIẾT LIÊN QUAN:

⇒ Cách tính thuế GTGT - theo phương pháp khấu trừ hoặc trực tiếp

⇒ Học kế toán thực hành - Trên chứng từ gốc thực tế cấp tốc mọi trình độ

⇒ Hướng dẫn cách làm báo cáo thuế - lập tờ khai thuế GTGT