Bài Viết Xem Nhiều

Cách hạch toán sửa chữa tài sản cố định

Hướng dẫn cách hạch toán sửa chữa tài sản cố định và ví dụ áp dụng khi sửa chữa tài sản cố định nhỏ, sửa chữa tài sản cố định lớn

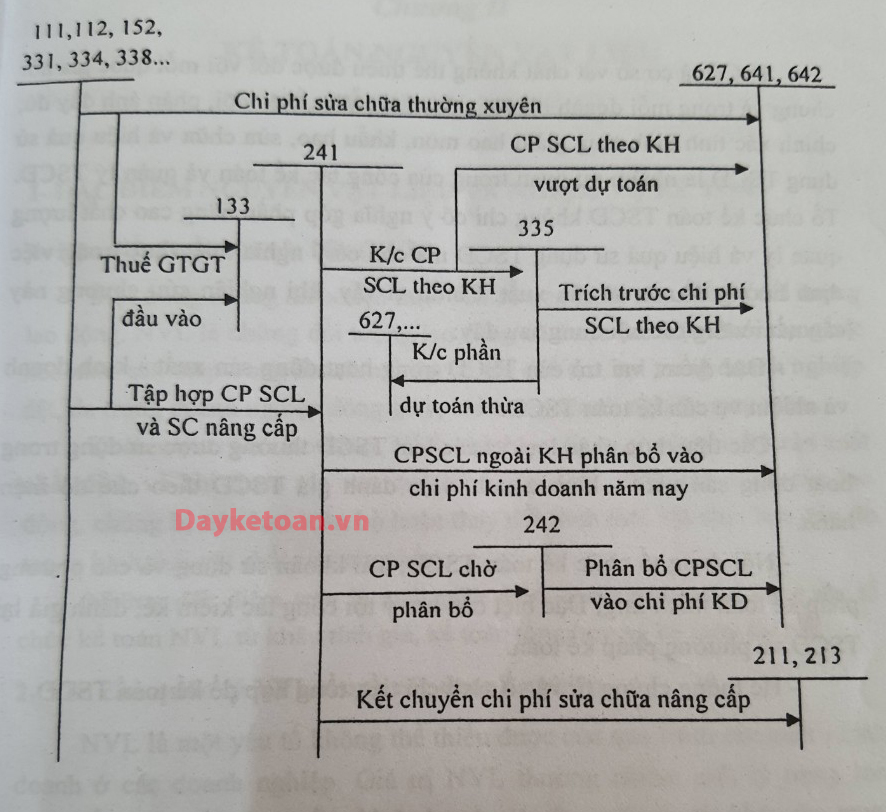

Sửa chữa tài sản cố định là việc duy tu, bảo dưỡng, sửa chữa những hư hỏng phát sinh trong quá trình hoạt động nhằm khôi phục lại năng lực hoạt động của TSCĐ.

Xem thêm: Công ty X mua một máy móc mới với giá 150.000.000 VNĐ vào ngày 1/1/2024. Máy móc này có tuổi thọ dự kiến là 10 năm và không có giá trị thu hồi dự kiến. Chi tiết tại: bài tập kế toán tài sản cố định có lời giải

I. Cách hạch toán sửa chữa tài sản cố định gồm 2 trường hợp

1/ Sửa chữa nhỏ :

Mức độ hư hỏng nhẹ nên kỹ thuật sửa chữa đơn giản, chi phí sửa chữa phát sinh ít nên được hạch toán toàn bộ một lần vào chi phí của đối tượng sử dụng TSCĐ.

Đặc điểm: Thời gian sửa chữa ngắn và chi phí sữa chữa nhỏ

• Phương pháp kế toán:

Chi phí được hạch toán 1 lần cho các đối tượng sử dụng:

Nợ TK 627, 641,642:

Nợ TK 133

Có TK 334, 338, 152.

Ví dụ:

Sửa chữa nhỏ cho 1 TSCĐ dùng cho công tác quản lý DN:

Chi phí sửa chữa bao gồm:

-Phụ tùng xuất dùng : 90.000

- Chi phí trực tiếp chi bằng TM: 30.000

Vậy cách hạch toán sửa chữa nhỏ tài sản cố định như sau:

Nợ TK 642: 120.000

Có TK 152: 90.000

Có TK 111 : 30.000

2/ Sửa chữa lớn:

Mức độ hư hỏng nặng, công việc sửa chữa có thể do DN tự thực hiện hoặc phải thuê ngoài, thời gian sửa chữa kéo dài và TSCĐ phải ngừng hoạt động, chi phí sửa chữa phát sinh lớn nên không thể tính hết một lần vào chi phí của đối tượng sử dụng TSCĐ mà phải sử dụng phương pháp phân bổ thích ứng vào chi phí của đối tượng sử dụng TSCĐ

Đặc điểm: Thời gian sửa chữa dài và chi phí sửa chữa lớn(mức độ hư hỏng nặng)

Việc sửa chữa lớn TSCĐ có thể tự làm hoặc thuê ngoài.

Sửa chữa lớn TSCĐ có thể nằm trong KH hoặc không nằm trong KH

Cách hạch toán sửa chữa lớn tài sản cố định:

THEO PHƯƠNG THỨC TỰ LÀM

Bt1: Tập hợp chi phí sửa chữa lớn TSCĐ:

Nợ TK 241

Có TK 334, 338,152....

Bt2: Khi công việc sửa chữa hoàn thành

Nợ TK 242

Có TK 241

Bt3: Hàng tháng phân bổ chi phí;

Nợ TK 627,641,642

Có TK 242

THEO PHƯƠNG THỨC GIAO THẦU

Bt1: Căn cứ HĐ phải thanh toán cho bên thầu:

Nợ TK 241.3

Nợ TK 133

Có TK 11,112,331

Bt2: Khi công việc sửa chữa hoàn thành

Nợ TK 242

Có TK 241.3

Bt3: Hàng tháng phân bổ chi phí;

Nợ TK 627,641,642

Có TK 242

Bài tập tham khảo: một bài tập thực hành kế toán tài chính cùng với lời giải, giúp bạn nắm vững kiến thức và kỹ năng trong lĩnh vực này.

TRƯỜNG HỢP THỰC HIỆN SỬA CHỮA THEO KẾ HOẠCH

(Trích trước chi phí sửa chữa)

BT1: Tiến hành trích trước chi phí :

Nợ TK 627,641,642

Có TK 335

BT2: Tập hợp chi phí sửa chữa :

Nợ TK 241.3

Nợ TK 133

Có TK 111,112,331....

BT3: Khi việc sửa chữa hoàn thành bàn giao:

Nợ TK 335

Có Tk 241.3

BT4: Cuối niên độ kế toán, tiến hành điều chỉnh số trích trước so với chi phí thực tế sửa chữa để tiến hành trích bổ sung hoặc hoàn nhập:

Nợ TK 627,641,642/ Có TK 335

Hoặc Nợ TK 335/ Có TK 627,641,642

Ví dụ về cách hạch toán sửa chữa lớn tài sản cố định theo phương thức tự làm:

DN tiến hành tự sửa chữa 1 TSCĐ dùng ở phân xưởng sx .Chi phí sửa chữa lớn phat sinh:

- Tiền lương phải thanh toán cho CN: 200.000

- Trích BHXH, BHYT,KPCĐ,BHTN theo tỉ lệ quy định tính vào chi phí( 23,5%)

- Chi phí trực tiếp bằng TM: 162.000

- Chi phí được phân bổ trong 12 tháng

Cách hạch toán sửa chữa tài sản cố định như sau:

Bt1: Nợ TK 2413: 2.409.000

Có TK 334: 200.000

Có TK 338: 47.000

Có TK 152: 2.000.000

Có TK 111: 162.000

Bt2: Nợ 242: 2.409.000

Có 241.3: 2.409.000

Bt3: Nợ TK 627: 609.750

Có 242: 609.750 ( 2.409.000/ 12)

Ví dụ về cách hạch toán sửa chữa lớn tài sản cố định theo phương thức thuê ngoài:

Có tài liệu tại 1 DN như sau:

1. Trích trước chi phí sửa chữa cho bộ phận bán hàng: 3.000.000

2. TSCĐ bị hư hỏng, thuê ngoài sửa chữa với giá bao gồm cả thế 10% đã thanh toán bằng TM: 4.400.000

3. Kế toán tiến hành kết chuyển và điều chỉnh theo thực tế

Cách hạch toán sửa chữa tài sản cố định như sau:

1. Nợ TK 641: 3.000.000

Có TK 335 : 3.000.000

2. Nợ TK 241.3: 4.000.000

Nợ TK 133: 400.000

Có TK 111: 4.400.000

3. a) Nợ TK 335:4.000.000

Có TK 241.3:4.000.000

3. b) Nợ TK 641: 1.000.000

Có TK 335:1.000.000

Xem ngay: một bài tập kế toán quản trị + lời giải, giúp bạn rèn luyện khả năng phân tích và ra quyết định trong môi trường kinh doanh thực tế.

II. Kế toán sửa chữa nâng cấp tài sản cố định

III. Sơ đồ hạch toán sửa chữa tài sản cố định

Xem thêm bài:

⇒ Cách hạch toán tăng tài sản cố định

⇒ Cách hạch toán giảm tài sản cố định

⇒ Khung trích khấu hao tài sản cố định

BÀI VIẾT LIÊN QUAN

⇒ Học kế toán thực hành - Khai giảng liên tục trong tháng này

⇒ Học kế toán online - Theo phương thức học 1 kèm 1 trực tuyến qua mạng