Bài Viết Xem Nhiều

Cách hạch toán giảm tài sản cố định

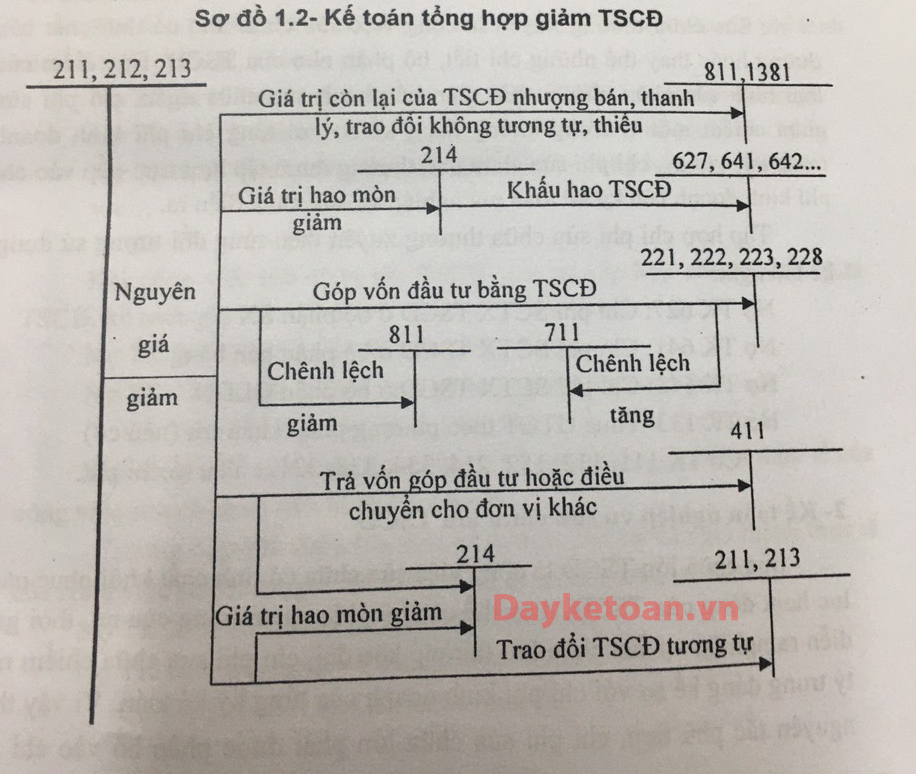

Cách hạch toán giảm tài sản cố định các bút toán định khoản các nghiệp vụ liên quan đến giảm TSCĐ theo thông tư 133 và thông tư 200

Trong bài viết này Dayketoan sẽ hướng dẫn các bạn về cách hạch toán giảm tài sản cố định ở nhiều trường hợp như là thanh lý, nhượng bán, góp vốn, thiếu, chuyển đổi, điều chuyển

Các hạch toán giảm tài sản cố định gồm 6 trường hợp sau:

1- Giảm do nhượng bán

2- Giảm do thanh lý

3- Giảm do góp vốn vào công ty con, công ty liên doanh, liên kết

4- Giảm do phát hiện thiếu

5- Giảm do tài sản cố định chuyển thành CCCD

6- Giảm do điều chuyển cho các đơn vị trực thuộc

Hướng dẫn chi tiết cách hạch toán giảm tài sản cố định như sau:

1/ Cách hạch toán giảm tài sản cố định do nhượng bán TSCĐ

Khi nhượng bán tài sản cố định:

Ghi giảm TSCĐ

Nợ TK 214: Hao mòn lũy kế

Nợ TK 811 : Giá trị còn lại

Có TK 211, 213: NG

Các chi phí phát sinh

Nợ TK 811 :Chi phí nhượng bán

Nợ TK 133 :Thuế giá trị gia tăng được khấu trừ

Có TK 111, 112, 331....

Phản ánh thu nhập:

Nợ các TK 111, 112, 131,...

Có TK 711 :Thu nhập khác (giá bán chưa có

thuế GTGT)

Có TK 3331: Thuế giá trị gia tăng phải nộp

(33311)

Nếu TSCĐ nhượng bán được dùng trong hoạt động văn hóa, phúc lợi:

BT 1: Ghi giảm TSCĐ

Nợ TK 353: giá trị còn lại

Nợ TK 214 :giá trị đã hao mòn

Có TK 211 :nguyên giá.

BT2 : Phản ánh số thu về nhượng bán TSCĐ:

Nợ các TK 111, 112,…

Có TK 353 :Quỹ khen thưởng, phúc lợi (3532)

Có TK 333.1 : Thuế và các khoản phải nộp

BT3: Phản ánh số chi về nhượng bán TSCĐ, ghi:

Nợ TK 353.2 : Quỹ khen thưởng, phúc lợi

Có các TK 111, 112,…

2/ Cách hạch toán giảm tài sản cố định do thanh lý TSCĐ

BT1: Tương tự như nhượng bán

Nếu TSCĐ đã khấu hao đủ :

Nợ TK 214

Có TK 211

BT2: Phản ánh thu nhập

Nợ các TK 111, 112, 131,TK 152....

Có TK 711 - Thu nhập khác

Có TK 3331 - Thuế giá trị gia tăng phải nộp

3/ Cách hạch toán giảm tài sản cố định do góp vốn vào công ty con, công ty liên doanh, liên kết

Nợ các TK 221, 222 (theo giá trị đánh giá lại)

Nợ TK 214: Số khấu hao đã trích

Nợ TK 811:số chênh lệch giữa giá đánh giá lại nhỏ hơn giá trị còn lại của TSCĐ

Có TK 211, 213: Nguyên giá

Có TK 711: Số chênh lệch giữa giá đánh giá lại lớn hơn giá trị còn lại của TSCĐ

4/ Cách hạch toán giảm tài sản cố định do phát hiện thiếu

* Nếu TSCĐ thiếu dùng sản xuất, kinh doanh:

Nợ TK 214: Giá trị hao mòn

Nợ các TK 111, 112, 334, 138

Nợ TK 411: Nếu được phép ghi giảm vốn

Nợ TK 811: Nếu doanh nghiệp chịu tổn thất

Có TK 211: TSCĐ hữu hình thiếu

* Nếu TSCĐ thiếu dùng vào hoạt động văn hóa, phúc lợi:

BT1: Phản ánh giảm TSCĐ:

Nợ TK 214:giá trị hao mòn

Nợ TK 3533: giá trị còn lại

Có TK 211:nguyên giá

BT2:Thu hồi phần giá trị còn lại:

Nợ các TK 111, 112

Nợ TK 334 :trừ vào lương của người lao động

Có TK 3532 - Quỹ phúc lợi.

* Nếu thiếu không xác định được nguyên nhân:

+ Trường hợp TSCĐ thiếu dùng vào hoạt động SXKD

BT1: Phản ánh giảm TSCĐ đối với phần giá trị còn lại của TSCĐ thiếu

Nợ TK 214 :giá trị hao mòn

Nợ TK 138 :giá trị còn lại

Có TK 211:nguyên giá

* Nếu thiếu không xác định được nguyên nhân:

+ Trường hợp TSCĐ thiếu dùng vào hoạt động SXKD:

BT2: Khi có quyết định xử lý giá trị còn lại của TSCĐ

Nợ các TK 111, 112

Nợ TK 138 :nếu người có lỗi phải bồi thường

Nợ TK 334 :trừ vào lương của người lao động

Nợ TK 411 :nếu được phép ghi giảm vốn

Nợ TK 811:nếu doanh nghiệp chịu tổn thất

Có TK 138.1 :Phải thu khác

* Nếu thiếu không xác định được nguyên nhân

+ Trường hợp TSCĐ thiếu dùng vào hoạt động văn hóa, phúc lợi:

Bt1: Phản ánh giảm TSCĐ, ghi:

Nợ TK 214 : giá trị hao mòn

Nợ TK 353.3 :giá trị còn lại

Có TK 211 - TSCĐ hữu hình (nguyên giá).

* Nếu thiếu không xác định được nguyên nhân

+ Trường hợp TSCĐ thiếu dùng vào hoạt động văn hóa, phúc lợi:

Bt1:Phản ánh giảm TSCĐ, ghi:

Nợ TK 214 : giá trị hao mòn

Nợ TK 353.3 :giá trị còn lại

Có TK 211 - TSCĐ hữu hình (nguyên giá).

* Nếu thiếu không xác định được nguyên nhân

+ Trường hợp TSCĐ thiếu dùng vào hoạt động văn hóa, phúc lợi:

BT2:Phản ánh giá trị còn lại của TS thiếu

Nợ TK 1381 - Tài sản thiếu chờ xử lý

Có TK 3532 - Quỹ phúc lợi.

BT3 :Khi có quyết định xử

Nợ các TK 111, 334,...

Có TK 1381 - Tài sản thiếu chờ xử lý.

5/ Cách hạch toán giảm tài sản cố định chuyển thành công cụ dụng cụ

Nợ các TK 623, 627, 641, 642: Nếu giá trị còn lại nhỏ

Nợ TK 242 : Nếu giá trị còn lại lớn phải phân bổ dần

Nợ TK 214: Giá trị hao mòn

Có TK 211: Nguyên giá TSCĐ

6/ Cách hạch toán giảm tài sản cố định do điều chuyển cho các đơn vị trực thuộc

Nợ TK 136: Giá trị còn lại

Nợ TK 214: giá trị hao mòn

Có TK211,213: Nguyên giá

Xem thêm bài:

⇒ Cách hạch toán tăng tài sản cố định

⇒ Cách trích khấu hao tài sản cố định

BÀI VIẾT LIÊN QUAN:

⇒ Học kế toán thực hành - Dạy thực hành trên Excel hoặc Misa cam kết học xong làm được việc

⇒ Học kế toán online - Dạy 1 kèm 1 theo yêu cầu trên chứng từ gốc học trực tuyến với giảng viên