Bài Viết Xem Nhiều

Cách hạch toán tăng tài sản cố định nghiệp vụ thực tế

Hướng dẫn cách hạch toán tăng tài sản cố định các bút toán định khoản nghiệp vụ kế toán thực tế áp dụng theo thông tư 133 và thông tư 200

Trong bài viết này dayketoan.vn sẽ hướng dẫn các bạn cách hạch toán tăng tài sản cố định và định khoản các nghiệp vụ phát sinh thực tế kế toán cần phải nắm vững các nghiệp vụ để làm nhé

Cách hạch toán tăng tài sản cố định gồm các trường hợp như sau:

1-Tăng tài sản cố định do mua sắm

2-Tăng tài sản cố định do mua sắm theo phương thức trả chậm, trả góp

3-Tăng tài sản cố định do mua dưới hình thức trao đổi

4-Tăng tài sản cố định do tự sx

5-Tăng tài sản cố định do bộ phận XDCB hoàn thành bàn giao

6-Tăng tài sản cố định do được tài trợ, biếu, tặng

7-Tăng tài sản cố định do nhận điều động nội bộ

8-Tăng tài sản cố định do nhận vốn góp

9-Tăng tài sản cố định do thu hồi vốn góp liên doanh, liên kết

10-Tăng tài sản cố định do phát hiện thừa khi kiểm kê

11- Tăng tài sản cố định do mua sắm TSCĐ có gắn quyền sở hữu

12-Tăng tài sản cố định do mua bằng quỹ phúc lợi và dùng cho quỹ phúc lợi

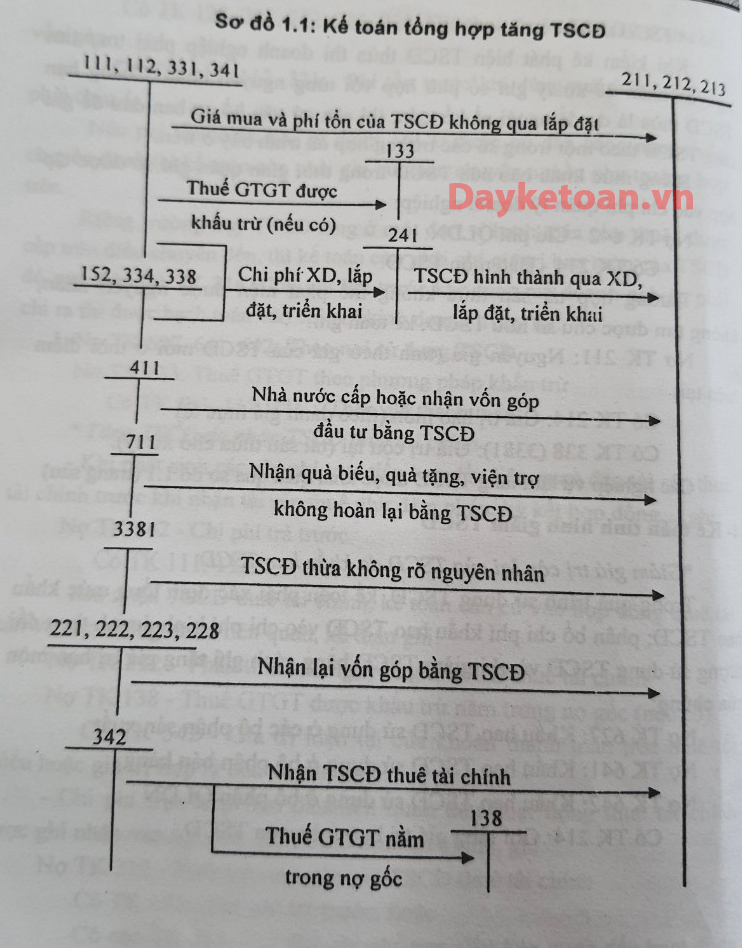

Sơ đồ hạch toán tăng tài sản cố định

Chi tiết về cách hạch toán tăng tài sản cố định áp dụng cho từng trường hợp cụ thể như sau:

1-Cách hạch toán tăng tài sản cố định do mua sắm

Nợ TK 211, 213: giá mua chưa thuế GTGT

Nợ TK 133- Thuế GTGT được khấu trừ

Có các TK 111, 112,...

Có TK 331 - Phải trả cho người bán

Có TK 341 - Vay và nợ thuê tài chính

Nếu TSCĐ phải qua lắp đặt, chạy thử trong thời gian dài trước khi đưa vào sử dụng, ghi:

a) Tập hợp chi phí mua sắm, lắp đặt

Nợ TK 241 - XDCB dở dang (2411)

Nợ TK 133 - Thuế GTGT được khấu trừ (1332)

Có TK 111, 112, 331, 3411... Chi phí mua sắm, lắp đặt

b) Khi hoàn thành, nghiệm thu đưa vào sử dụng

Nợ TK 211- TSCĐ (tăng NG)

Có TK 241– XDCB dở dang

Nếu tài sản cố định được mua sắm bằng nguồn vốn đầu tư XDCB,các quỹ của doanh nghiệp dùng vào SXKD :

Nợ TK 441, 414, 353 - Nguồn vốn đầu tư XDCB, quỹ đầu tư phát triển,quỹ phúc lợi

Có TK 411 - Vốn đầu tư của chủ sở hữu.

Nếu mua TSCĐ nhập khẩu nước ngoài:

a.Thuế NK phải nộp được tính vào nguyên giá của TSCĐ

Nợ TK 211, 213

Có TK 333

b. Khoản thuế GTGT của TSCĐ được khấu trừ:

Nợ TK 133

Có TK 333

2- Cách hạch toán tăng tài sản cố định do mua sắm theo phương thức trả chậm, trả góp

Nợ TK 211, 213 - (NG - ghi theo giá mua trả tiền ngay)

Nợ TK 133 - Thuế GTGT được khấu trừ

Nợ TK 242 - Chi phí trả trước (Phần lãi trả chậm là số chênh lệch giữa tổng số tiền phải thanh toán trừ giá mua trả tiền ngay và thuế GTGT)

Có các TK 111, 112, 331.

Định kỳ, thanh toán tiền cho người bán

Nợ TK 331 - Phải trả cho người bán

Có các TK 111, 112 (số phải trả định kỳ bao gồm cả giá gốc và lãi trả chậm, trả góp phải trả định kỳ)

Định kỳ, tính vào chi phí theo số lãi trả chậm, trả góp phải trả của từng kỳ, ghi:

Nợ TK 635 - Chi phí tài chính

Có TK 242 - Chi phí trả trước.

3- Cách hạch toán tăng tài sản cố định do mua dưới hình thức trao đổi

a. Tài sản cố định hữu hình mua dưới hình thức trao đổi với tài sản cố định hữu hình tương tự:

Nợ TK 211, 213 - (Nguyên giá TSCĐ nhận về ghi theo giá trị còn lại của TSCĐ đưa đi trao đổi)

Nợ TK 214 - Hao mòn TSCĐ (số đã khấu hao của TSCĐ đưa đi trao đổi)

Có TK 211, 213 - (Nguyên giá tài sản cố định đưa đi trao đổi)

b. Tài sản cố định hữu hình mua dưới hình thức trao đổi với tài sản cố định hữu hình không tương tự:

+ Khi giao TSCĐ cho bên trao đổi, ghi:

Nợ TK 811 - Chi phí khác (giá trị còn lại của TSCĐ đưa đi trao đổi)

Nợ TK 214 - Hao mòn TSCĐ (giá trị đã khấu hao)

Có TK 211, 213 - (nguyên giá).

+ Đồng thời ghi tăng thu nhập do trao đổi TSCĐ:

Nợ TK 131 - Phải thu của khách hàng (tổng giá thanh toán)

Có TK 711 - Thu nhập khác (giá trị hợp lý của TSCĐ đưa đi trao đổi)

Có TK 3331 - Thuế GTGT phải nộp (TK 33311) (nếu có)

+ Khi nhận được TSCĐ do trao đổi, ghi:

Nợ TK 211, 213 - (giá trị hợp lý của TSCĐ nhận về)

Nợ TK 133.2 - Thuế GTGT được khấu trừ

Có TK 131 - Phải thu của khách hàng (tổng giá thanh toán).

+ Nếu phải thu thêm tiền do giá trị của TSCĐ đưa đi trao đổi lớn hơn giá trị của TSCĐ nhận được do trao đổi, khi nhận được tiền của bên có TSCĐ trao đổi, ghi:

Nợ các TK 111, 112 (số tiền đã thu thêm)

Có TK 131 - Phải thu của khách hàng.

+ Nếu phải trả thêm tiền do giá trị hợp lý của TSCĐ đưa đi trao đổi nhỏ hơn giá trị hợp lý của TSCĐ nhận được do trao đổi, khi trả tiền cho bên có TSCĐ trao đổi, ghi:

Nợ TK 131 - Phải thu của khách hàng

Có các TK 111, 112,...

4- Cách hạch toán tăng tài sản cố định hữu hình do tự sản xuất:

Nợ TK 211 - TSCĐ hữu hình

Có TK 155 - Thành phẩm (nếu xuất kho ra sử dụng)

Có TK 154 - Chi phí SXKD dở dang (đưa vào sử dụng ngay).

5-Cách hạch toán tăng tài sản cố định do bộ phận XDCB hoàn thành bàn giao

*)Trường hợp quá trình đầu tư XDCB được hạch toán trên cùng hệ thống sổ kế toán của doanh nghiệp:

+ Khi công tác XDCB hoàn thành , dưa TS vào sử dụng:

Nợ TK 211

Có TK 241 -

+ Nếu tài sản hình thành qua đầu tư không thoả mãn các tiêu chuẩn ghi nhận TSCĐHH:

Nợ các TK 152, 153 (nếu là vật liệu, công cụ, dụng cụ nhập kho)

Có TK 241 - XDCB dở dang

*)Trường hợp quá trình đầu tư XDCB không hạch toán trên cùng hệ thống sổ kế toán của doanh nghiệp (doanh nghiệp chủ đầu tư có BQLDA tổ chức kế toán riêng để theo dõi quá trình đầu tư XDCB):

Khi nhận bàn giao công trình, chủ đầu tư, ghi:

Nợ các TK 111, 112, 152, 153, 211, 213

Có TK 136 - Phải thu nội bộ

Có các TK 331, 333, … (nhận nợ phải trả nếu có)

*)Trường hợp sau khi quyết toán, nếu có chênh lệch giữa giá quyết toán và giá tạm tính, ké toán tiến hành điều chỉnh nguyên giá tài sản cố định

+ Điều chỉnh giảm nguyên giá:

Nợ TK 138 -số phải thu hồi không được quyết toán

Có TK 211 - TSCĐ hữu hình.

+ Điều chỉnh tăng nguyên giá tài sản cố định, ghi:

Nợ các TK 211, 213, 217, 1557

Có các TK liên quan.

6 - Cách hạch toán tăng tài sản cố định do được tài trợ, biếu, tặng

Nợ TK 211, 213 - TSCĐ hữu hình

Có TK 711 - Thu nhập khác.

- Các chi phí khác liên quan trực tiếp đến TSCĐ được tài trợ, biếu, tặng tính vào nguyên giá, ghi:

Nợ TK 211, 213 - TSCĐ hữu hình, TSCĐ vô hình

Có các TK 111, 112, 331,...

7- Cách hạch toán tăng tài sản cố định do nhận điều động nội bộ

Trường hợp tăng do nhận được do điều động nội bộ Tổng công ty (không phải thanh toán tiền), ghi:

Nợ TK 211 - TSCĐ hữu hình ( nguyên giá)

Có TK 214 - Hao mòn TSCĐ (giá trị hao mòn)

Có các TK 336, 411 (giá trị còn lại).

8 - Cách hạch toán tăng tài sản cố định do nhận vốn góp

Nợ TK 211, 213 - TSCĐ hữu hình, TSCĐ vô hình

Có TK 411 - Vốn đầu tư của chủ sở hữu

9- Cách hạch toán tăng tài sản cố định do thu hồi vốn góp liên doanh, liên kết

Nợ các TK 211, 213: Nguyên giá

Nợ TK 228 : nếu không còn ảnh hưởng đáng kể

Nợ TK 635 : Chi phí tài chính (nếu lỗ)

Có TK 222 - Đầu tư vào công ty liên doanh, liên kết.

Có TK 515 - Doanh thu hoạt động tài chính (nếu lãi).

Chi phí thanh lý, nhượng bán khoản đầu tư vào công ty liên doanh, liên kết, ghi:

Nợ TK 635 - Chi phí tài chính

Nợ TK 133 - Thuế GTGT được khấu trừ

Có các TK 111, 112, 331...

10- Cách hạch toán tăng tài sản cố định do phát hiện thừa khi kiểm kê

+ Nếu TSCĐ phát hiện thừa do để ngoài sổ sách (chưa ghi sổ):

Nợ TK 211 - TSCĐ hữu hình

Có các TK 241, 331, 338, 411,…

+ Đồng thời, trích bổ sung khấu hao TSCĐ

Nợ các TK 627, 641, 642 (TSCĐ dùng cho SXKD)

Nợ TK 3533 - Quỹ phúc lợi đã hình thành TSCĐ (dùng cho phúc

lợi)

Nợ TK 466 - Nguồn kinh phí đã hình thành TSCĐ (dùng cho SN)

Có TK 214 - Hao mòn TSCĐ

11- Cách hạch toán tăng tài sản cố định do mua sắm TSCĐ có gắn quyền sở hữu

Trường hợp mua tài sản cố định hữu hình là nhà cửa, vật kiến trúc gắn liền với quyền sử dụng đất, đưa vào sử dụng ngay cho hoạt động SXKD:

Nợ TK 211 : nguyên giá - chi tiết nhà cửa, vật kiến trúc

Nợ TK 213 : nguyên giá - chi tiết quyền sử dụng đất)

Nợ TK 133 - Thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112, 331,...

12- Cách hạch toán tăng tài sản cố định do mua bằng quỹ phúc lợi và dùng cho quỹ phúc lợi

Trường hợp mua sắm TSCĐ bằng quỹ phúc lợi, khi hoàn thành đưa vào sử dụng cho hoạt động văn hóa, phúc lợi:

BT1:

Nợ TK 211 - Tài sản cố định hữu hình (tổng giá thanh toán)

Có các TK 111, 112, 331, 3411,...

BT2:

Nợ TK 3532 - Quỹ phúc lợi

Có TK 3533 - Quỹ phúc lợi đã hình thành TSCĐ.

Trên là bài viết tổng hợp về cách hạch toán tăng tài sản cố định áp dụng cho tất cả các trường hợp thực tế tại doanh nghiệp, chúc các bạn học tốt !

Xem thêm bài:

⇒ Cách trích khấu hao tài sản cố định

⇒ Khung trích khấu hao tài sản cố định

BÀI VIẾT LIÊN QUAN:

⇒ Lớp học kế toán thực hành - Khai giảng trong tháng này đang có giảm 50% học phí

⇒ Học kế toán online - Dạy học trực tuyến 1 kèm 1 theo yêu cầu nếu bạn không có thời gian để tới trung tâm học, hiệu quả như trực tiếp cam kết đầu ra làm được việc