Bài Viết Xem Nhiều

Cách trích khấu hao tài sản cố định trên Excel và Misa

Tài sản cố định là gì và hướng dẫn cách trích khấu hao tài sản cố định và cách định khoản hạch toán TSCĐ khi mua sắm sửa chữa thanh lý

Trong bài viết này sẽ hướng dẫn các bạn hiểu bản chất tài sản cố định là gì và hướng dẫn cách trích khấu hao tài sản cố định

Tài sản cố định là gì

Tài sản cố định trong các doanh nghiệp là những tài sản có giá trị lớn và dự tính đem lại lợi ích kinh tế lâu dài cho DN:

- Chắc chắn thu được lợi ích kinh tế trong tương lai từ việc sử dụng tài sản đó

- Có thời gian sử dụng trên 1 năm trở lên.

- Nguyên giá tài sản phải được xác định một cách tin cậy và giá trị từ 30 triệu đồng

Đặc điểm của tài sản cố định:

➢ Tham gia vào nhiều chu kỳ kinh doanh và giữ nguyên hình thái vật chất ban đầu cho đến khi hư hỏng.

➢ Khi tham gia vào hoạt động SXKD, TSCĐ bị hao mòn dần và giá trị của TSCĐ được chuyển dịch từng phần vào chi phí SXKD dưới hình thức khấu hao.

Nhiệm vụ của tài sản cố định

➢ Tổ chức ghi chép, phản ánh về số lượng và tình hình tăng, giảm,sử dụng TSCĐ.

➢ Tính toán và phân bổ chính xác số khấu hao tài sản cố định vào CPSX theo chế độ quy định.

➢ Tham gia lập dự toán sửa chữa TSCĐ, phản ánh và kiểm tra tình hình sửa chữa.

➢ Hướng dẫn các bộ thực hiện đầy đủ chế độ ghi chép ban đầu về TSCĐ, mở sổ cần thiết và hạch toán TSCĐ theo đúng chế độ, phương pháp quy định.

➢ Tham gia kiểm kê, đánh giá lại TSCĐ, lập báo cáo về TSCĐ

Phân loại tài sản cố định

+ Theo hình thái biểu hiện (TSCĐHH & TSCĐVH)

+ Theo quyền sở hữu(TSCĐ tự có và TSCĐ thuê ngoài):

Tài sản cố định tự có: Dùng tiền của mình để mua

Tài sản cố định thuê ngoài: Anh phải thuê và trả tiền phí thuê TSCĐ

+ Theo mục đích và tình hình sử dụng (TSCĐ dùng cho kinh doanh;TSCĐ dùng cho phúc lợi,sự nghiệp ,an ninh, quốc phòng;TSCĐ chờ xử lý và TSCĐ bảo quản giữ hộ cho nhà nước)

+ Theo nguồn vốn hình thành( TSCĐ được hình thành từ nguồn vốn CSH và TSCĐ hình thành từ các khoản nợ phải trả)

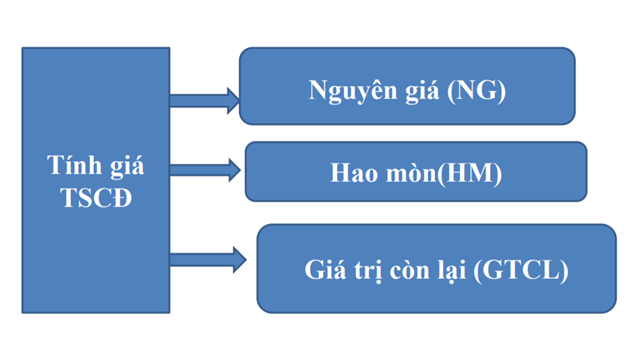

Tính giá tài sản cố định

Nguyên tắc xác định nguyên giá tài sản cố định

Nguyên giá tài sản cố định:

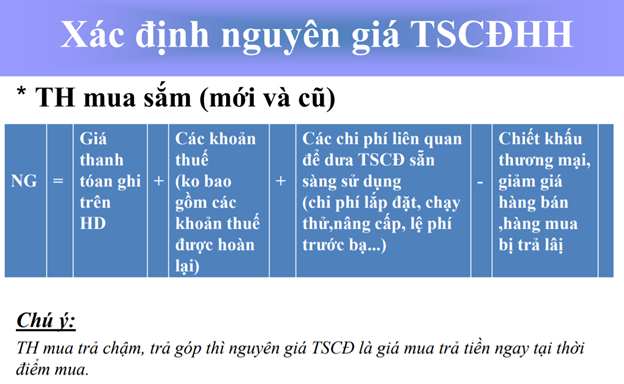

1. TSCĐ HH mua sắm

2. TSCĐ HH mua theo hình thức trao đổi

3.TSCĐ HH tự xây dựng hoặc tự sx

4. TSCĐ HH do đầu tư xây dựng cơ bản

5.TSCĐ HH được tài trợ, biếu tặng,phát hiện thừa

6.TSCĐ HH được nâng cấp, được điều chuyển đến

7.TSCĐ HH nhận góp vốn, nhận lại vốn góp.

8.TSCĐ thuê TC

Xác định nguyên giá tài sản cố định hữu hình

Các khoản thuế( không bao gồm các khoản thuế được hoàn lại) như thuế nhập khẩu, thuế tiêu thụ đặc biệt, và các loại thuế khác

Xác định nguyên giá tài sản cố định:

* TH mua theo hình thức trao đổi

+ Với TSCĐ tương tự: Là giá trị còn lại của TSCĐ đem trao đổi.

+ Với TSCĐ không tương tự: Là giá trị hợp lý của TSCĐ nhận về và các chi phí khác liên quan

* TH tự xây dựng hoặc tự sản xuất:

▪ NG TSCĐ tự xây dựng: Là giá trị quyết toán công trình khi đưa vào sử dụng

▪ NG TSCĐ tự sản xuất: Là giá thành thực tế của TSCĐ (+) các chi phí liên quan

(Trừ các khoản lãi nội bộ, giá trị sản phẩm thu hồi được trong quá trình chạy thử, sản xuất thử, các chi phí không hợp lý như vật liệu lãng phí, lao động hoặc các khoản chi phí khác vượt quá định mức

* TH được cấp hoặc điều chuyển đến:

Là giá trị còn lại của TSCĐ trên số kế toán ở đơn vị cấp, đơn vị điều chuyển hoặc giá trị theo đánh giá thực tế của tổ chức định giá chuyên nghiệp (+) các chi phí liên quan

* TH nhận góp vốn, nhận lại vốn góp:

Là giá trị do các thành viên, cổ đông sáng lập định giá nhất trí; hoặc doanh nghiệp và người góp vốn thoả thuận; hoặc do tổ chức chuyên nghiệp định giá theo quy định của pháp luật và được các thành viên, cổ đông sáng lập chấp thuận.

* TH TSCĐ thuê tài chính :

Là giá trị hợp lý của tài sản cộng (+) với các chi phí trực tiếp phát sinh ban đầu liên quan

Hao mòn và khấu hao tài sản cố định:

- Hao mòn: Là sự giảm dần giá trị của tài sản cố định trong quá trình sử dụng do tham gia vào quá trình kinh doanh bị cọ xát, bị ăn mòn hoặc do tiến bộ kỹ thuật…

- Khấu hao tài sản cố định : Là việc tính toán và phân bổ nguyên giá của TSCĐ vào chi phí kinh doanh trong từng kỳ hạch toán

CÁC PHƯƠNG PHÁP TÍNH KHẤU HAO TSCĐ

Theo chế độ tài chính hiện hành, có 3 phương pháp khấu hao TSCĐ:

1- Phương pháp khấu hao đường thẳng

2- Phương pháp khấu hao theo số dư giảm dần có điều chỉnh

3-Phương pháp khấu hao theo sản lượng(ít chỉ dùng dn nông lâm)

Cụ thể chi tiết:

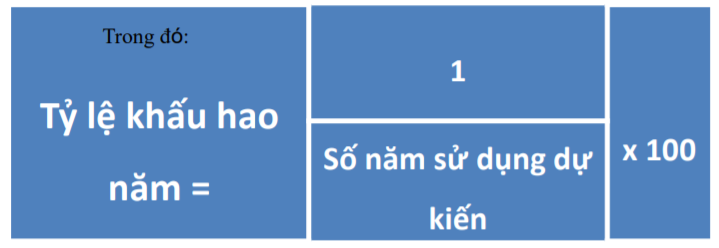

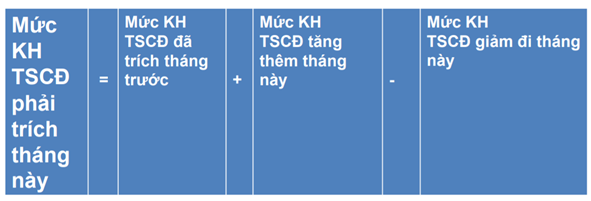

1/ Phương pháp khấu hao đường thẳng

Mkhn = Nguyên giá TSCĐ x Tỷ lệ khấu hao

• Mức KH tb năm = NGTSCĐ/số năm sử dụng

• Mức KH tb tháng = Mức KH tb năm/ 12 tháng

Ví dụ:

Hãy tính mức KH năm cho TSCĐHH có nguyên giá 800.000.000 đồng, thời gian sử dụng 5 năm biết TSCĐ tính KH theo phương pháp đường thẳng.

Đáp án:

Mức KH năm = 800.000.000 X 20% =160.000.000

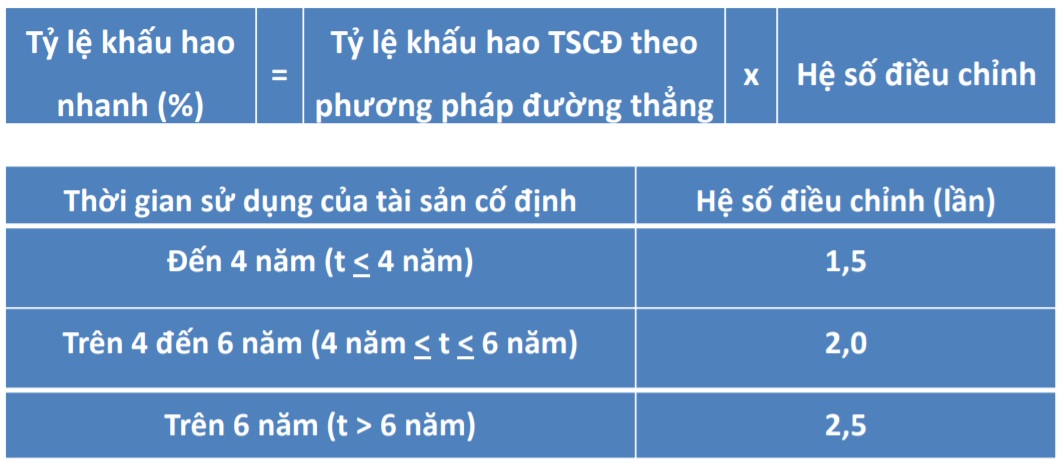

2/ Phương pháp khấu hao theo số dư giảm dần có điều chỉnh:

Mkhn = Giá trị còn lại của TSCĐ x Tỷ lệ KH nhanh

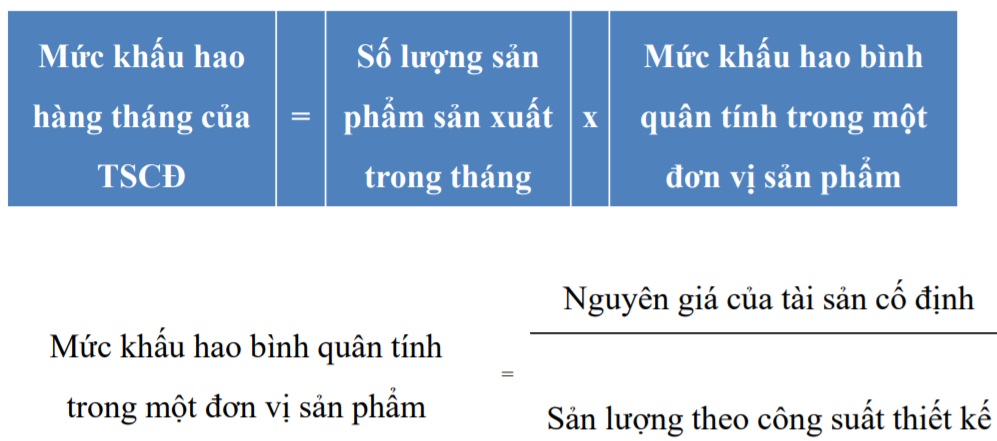

3/ Phương pháp khấu hao theo sản lượng sản phẩm

Mức khấu hao hàng tháng của TSCĐ = Số lượng sản phẩm sản xuất trong tháng x Mức khấu hao bình quân tính trong một đơn vị sản phẩm

Giá trị còn lại của tài sản cố định

Các chứng từ và sổ sách kế toán

Tài khoản Kế toán sử dụng

1/ TK 211- Tài sản cố định hữu hình

|

Bên nợ |

Bên có |

|

- Nguyên giá tài sản cố định hữu hình tăng do XDCB hoàn thành bàn giao đưa vào sử dụng, do mua sắm, do nhận vốn góp, do được cấp, do được tặng biếu, tài trợ, phát hiện thừa - Điều chỉnh tăng NG TSCĐHH do xây lắp, trang bị thêm hoặc do cải tạo nâng cấp; - Điều chỉnh tăng NGTSCĐHH do đánh giá lại.

|

- Nguyên giá tài sản cố định hữu hình giảm do điều chuyển cho doanh nghiệp khác, do nhượng bán, thanh lý hoặc đem đi góp vốn liên doanh,... - NG TSCĐHH giảm do tháo bớt một hoặc một số bộ phận - Điều chỉnh giảm NG TSCĐHH do đánh giá lại.

|

2/ TK 212- Tài sản cố định thuê tài chính

|

Bên Nợ |

Bên Có |

|

NG TSCĐ thuê tài chính tăng. - Số dư bên Nợ: NG TSCĐ thuê tài chính hiện có. |

NG TSCĐ thuê tài chính giảm do chuyển trả lại cho bên cho thuê khi hết hạn hợp đồng hoặc mua lại thành TSCĐ của doanh nghiệp |

Tài khoản 212 - TSCĐ thuê tài chính có 2 tài khoản cấp 2

- TK 2121 - TSCĐ hữu hình thuê tài chính

- TK 2122 - TSCĐ vô hình thuê tài chính

5/ Tài khoản 241- Xây dựng cơ bản dở dang

Bên Nợ:

Các trường hợp tăng tài sản cố định