Bài Viết Xem Nhiều

Mua xe ô tô có được khấu trừ thuế GTGT không

Mua xe ô tô có được khấu trừ thuế GTGT ? Quy định khấu trừ thuế GTGT như thế nào mua ô tô vượt 1.6 tỷ đồng và có được cho vào chi phí được trừ khi tính thuế TNDN

Có nhiều chủ doanh nghiệp thắc mắc về việc mua ô tô có được khấu trừ thuế GTGT không ? Và đối với xe ô tô có giá trị vượt trên 1,6 tỷ đồng, thì phần vượt có được khấu trừ thuế GTGT không đồng thời chi phí khấu hao TSCĐ của phần vượt quá 1,6 tỷ đồng có được đưa vào chi phí được trừ khi tính thuế TNDN thì trong bài viết này sẽ hướng dẫn chi tiết từng câu hỏi

1/ Mua xe ô tô có được khấu trừ thuế GTGT ?

Mua xe ô tô có được khấu trừ thuế GTGT được căn cứ vào văn bản nào ?

+ Điều 9 Thông tư 151/2014/TT-BTC. Sửa đổi, bổ sung khoản 3, Điều 14 Thông tư 219/2013/TT-BTC

Điều kiện khấu trừ thuế GTGT đầu vào quy định:

|

Tài sản cố định là ô tô chở người từ 9 chỗ ngồi trở xuống (trừ ô tô sử dụng vào kinh doanh vận chuyển hàng hoá, hành khách, kinh doanh du lịch, khách sạn; ô tô dùng để làm mẫu và lái thử cho kinh doanh ô tô) có trị giá vượt trên 1,6 tỷ đồng (giá chưa có thuế GTGT) thì số thuế GTGT đầu vào tương ứng với phần trị giá vượt trên 1,6 tỷ đồng không được khấu trừ |

=> Căn cứ vào quy định mua xe ô tô có được khấu trừ thuế GTGT trên ta thấy: Phần thuế GTGT tương ứng với phần nguyên giá vượt trên 1.6 tỷ đồng sẽ không được khấu trừ thuế GTGT.

Ví dụ điển hình để hiểu mua xe ô tô có được khấu trừ thuế GTGT

Doanh nghiệp HN mua 1 chiếc xe Mitsubishi Pajero giá 1,8 tỷ (Giá chưa thuế GTGT)

Như vậy ta hiểu đơn giản

Phần thuế GTGT đầu vào của ô tô được khấu trừ là 1.600.000.000 x 10% = 160.000.000 VNĐ

Phần thuế GTGT đầu vào của ô tô không được khấu trừ là (1.800.000.000 -1.600.000.000) x10% = 20.000.000 VNĐ

- Như vậy ta chỉ cần hiểu nếu mua xe ô tô vượt quá 1,6 tỷ thì

Chỉ được khấu trừ thuế GTGT đến tối đa 1,6 tỷ, còn lại phần thuế GTGT trên số tiền vượt 1,6 tỷ sẽ không được khấu trừ thuế GTGT

2/ Mua xe ô tô trên 1,6 tỷ có được đưa vào chi phí được trừ tính thuế TNDN

TH1: Mua xe ô tô không được đưa vào chi phí được trừ đối với phần vượt 1,6 tỷ đồng

Căn cứ pháp lý:

Theo tiết e, điểm 2.2, khoản 2, Điều 6 Thông tư 78/2014/TT-BTC. Được sửa đổi, bổ sung bởi Điều 4 Thông tư 96/2015/TT-BTC

“Không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế: Phần trích khấu hao tương ứng với nguyên giá vượt trên 1,6 tỷ đồng/xe đối với ô tô chở người từ 9 chỗ ngồi trở xuống (trừ: ô tô dùng cho kinh doanh vận tải hành khách, kinh doanh du lịch, khách sạn; ô tô dùng để làm mẫu và lái thử cho kinh doanh ô tô);…..”

TH2: Mua xe ô tô được đưa vào chi phí được trừ bao gồm cả phần vượt 1,6 tỷ

Nếu dùng trong các mục đích sau:

Thứ nhất: Ô tô sử dụng trong việc kinh doanh vận chuyển hàng hóa

Thứ hai: Đối với doanh nghiệp vận tải dùng trong vận chuyển hành khách, kinh doanh du lịch, khách sạn

Thứ ba: Dùng để làm mẫu hoặc lái thử đối với các doanh nghiệp kinh doanh ô tô

3/ Xử lý thuế GTGT đầu vào đối với việc mua ô tô và nguyên giá của ô tô vượt 1,6 tỷ

Xác định nguyên giá của ô tô khi mua thực tế:

Nguyên giá TSCĐ hữu hình =Giá mua thực tế phải trả + Các khoản thuế không được hoàn lại + Chi phí liên quan trực tiếp phải chi ra tính đến thời điểm đưa TSCĐ vào trạng thái sẵn sàng sử dụng

Ở ví dụ trên mua chiếc xe Mitsubishi Pajero giá 1,8 tỷ (Giá chưa thuế GTGT). Giả sử không phát sinh các chi phí lắp đặt, chạy thử, vận chuyển, chỉ phát sinh lệ phí trước bạ 10% là 180,000,000 VNĐ (Thông tư 124/2011/TT-BTC và Thông tư 34/2013/TT-BTC)

Hạch toán như sau:

Giá thực tế phải trả và thuế GTGT đầu vào không được khấu trừ

Nợ TK 211: 1.800.000.000 + 20.000.000 = 1.820.000.000

Nợ TK 1332: 160.000.000

Có TK 331: 1.980.000.000

Hạch toán lệ phí trước bạ

Nợ TK 211: 180.000.000

Có TK 3339: 180.000.000

Xác định được nguyên giá của xe ô tô = 1.820.000.000 + 180.000.000 =2.000.000.000 VNĐ

Xác định khoản khấu hao TSCĐ của chiếc xe ô tô được trừ khi tính thuế TNDN

Như trên ta xác định được nguyên giá của chiếc xe ô tô = 2.000.000.000

Giả sử chiếc xe được tiến hành trích khấu hao trong 10 năm

Như vậy Chi phí khấu hao của 1 tháng = 2.000.000.000 /(10*12) = 16.666.667

Hàng tháng ta vẫn trích khấu hao như bình thường

Nợ TK 642,… (tùy vào bộ phận nào sử dụng): 16.666.667

Có TK 214: 16.666.667

Tuy nhiên chi phí khấu hao theo luật thuế TNDN thì

Chi phí khấu hao 1 tháng của xe ô tô = 1.600.000.000 / (10*12) = 13.333.333

Thì khoản chênh lệch: 16.666.667 – 13.333.333 = 3.333.334

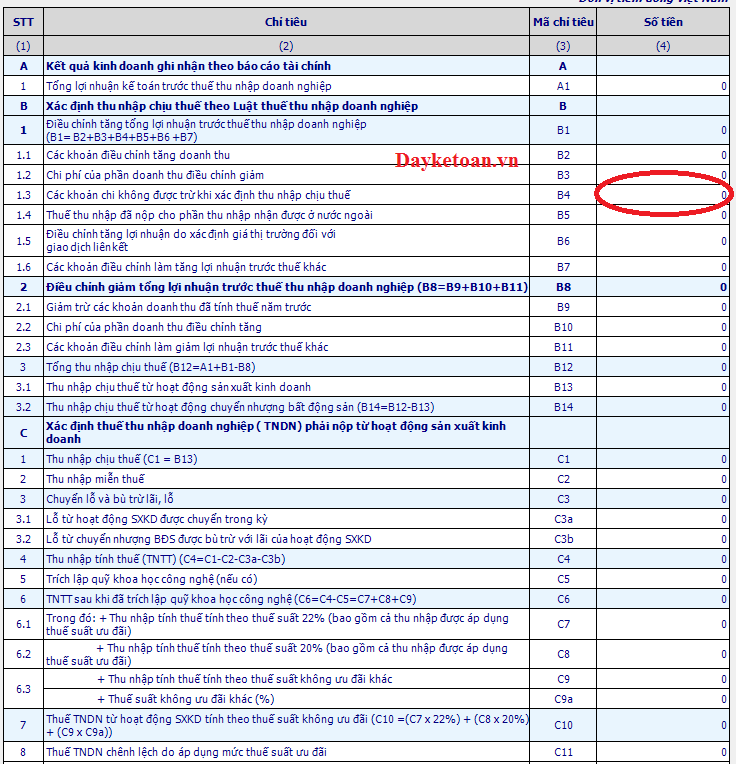

Và kế toán phải xác định chi phí khấu hao bao nhiêu để tính ra khoản chênh lệch sau đó bạn điền vào chỉ tiêu [B4] để loại khoản chi phí chênh lệch này

BÀI VIẾT LIÊN QUAN:

⇒ Học kế toán online cho người mới bắt đầu

⇒ Khung trích khấu hao tài sản cố định

⇒ Cách tính tỷ lệ khấu trừ thuế GTGT đầu vào