Bài Viết Xem Nhiều

Cách tính tỷ lệ khấu trừ thuế GTGT đầu vào mới nhất

Hướng dẫn cách tính tỷ lệ khấu trừ thuế GTGT đầu vào mới nhất dành cho doanh nghiệp kinh doanh sản xuất cả mặt hàng chịu thuế và mặt hàng không chịu thuế

Đối với doanh nghiệp hiện nay kinh doanh mặt hàng dịch vụ chịu thuế và không chịu thuế thì cần phải biết cách xử lý phân bổ và biết cách tính tỷ lệ khấu trừ thuế GTGT đầu vào áp dụng trong từng trường hợp cụ thể và phải biết điều chỉnh kê khai kịp thời để tránh những rắc rối về sau khi đi quyết toán thuế

Hướng dẫn cách tính tỷ lệ khấu trừ thuế GTGT đầu vào

Riêng đối với các doanh nghiệp kinh doanh mặt hàng chịu thuế GTGT và mặt hàng không chịu thuế GTGT thì cách tính tỷ lệ khấu trừ thuế GTGT đầu vào quy định như sau:

TH1: Kế toán phải hạch toán riêng biệt tiền thuế GTGT đầu vào dùng cho hoạt động chịu thuế và tiền thuế GTGT dùng cho hoạt động không chịu thuế

+ Phần thuế GTGT đầu vào phục vụ cho hoạt động chịu thuế GTGT thì sẽ được khấu trừ

+ Phần thuế GTGT đầu vào phục vụ cho hoạt động không chịu thuế thì không được khấu trừ

TH2: Nếu không thể hạch toán riêng được phần thuế GTGT đầu vào thì phải tính tỷ lệ khấu trừ thuế GTGT đầu vào

+ Nếu doanh nghiệp kê khai theo tháng thì phải tính tỷ lệ khấu trừ thuế GTGT theo tháng bằng cách phân bổ thuế GTGT đầu vào của hoạt động chịu thuế và không chịu thuế của tháng đó

+ Nếu doanh nghiệp kê khai theo quý thì phải tính tỷ lệ khấu trừ thuế GTGT đầu vào theo quý bằng cách phân bổ thuế GTGT đầu vào của cả hoạt động chịu thuế và không chịu thuế của quý đó

+ Cuối năm doanh nghiệp thực hiện tính phân bổ số thuế GTGT đầu vào được khấu trừ của năm để kê khai điều chỉnh thuế GTGT đầu vào đã tạm phân bổ theo tháng hoặc theo quý

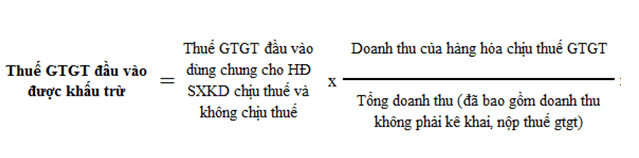

Cách tính tỷ lệ khấu trừ thuế gtgt đầu vào dùng chung dựa vào công thức sau

Căn cứ pháp lý để xác định cách tính tỷ lệ khấu trừ thuế GTGT đầu vào dùng chung như sau:

Theo Khoản 9, Điều 1 Thông tư 26/2015/TT-BTC Sửa đổi khoản 2 Điều 14 của thông tư Thông tư 219/2014/TT-BTC như sau:

“2. Thuế GTGT đầu vào của hàng hóa, dịch vụ (kể cả tài sản cố định) sử dụng đồng thời cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế và không chịu thuế GTGT thì chỉ được khấu trừ số thuế GTGT đầu vào của hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT. Cơ sở kinh doanh phải hạch toán riêng thuế GTGT đầu vào được khấu trừ và không được khấu trừ; trường hợp không hạch toán riêng được thì thuế đầu vào được khấu trừ tính theo tỷ lệ (%) giữa doanh thu chịu thuế GTGT, doanh thu không phải kê khai, tính nộp thuế GTGT so với tổng doanh thu của hàng hóa, dịch vụ bán ra bao gồm cả doanh thu không phải kê khai, tính nộp thuế không hạch toán riêng được.

Cơ sở kinh doanh hàng hóa, dịch vụ chịu thuế và không chịu thuế GTGT hàng tháng/quý tạm phân bổ số thuế GTGT của hàng hóa, dịch vụ, tài sản cố định mua vào được khấu trừ trong tháng/quý, cuối năm cơ sở kinh doanh thực hiện tính phân bổ số thuế GTGT đầu vào được khấu trừ của năm để kê khai điều chỉnh thuế GTGT đầu vào đã tạm phân bổ khấu trừ theo tháng/quý.”

Ví dụ về cách tính tỷ lệ khấu trừ thuế GTGT đầu vào

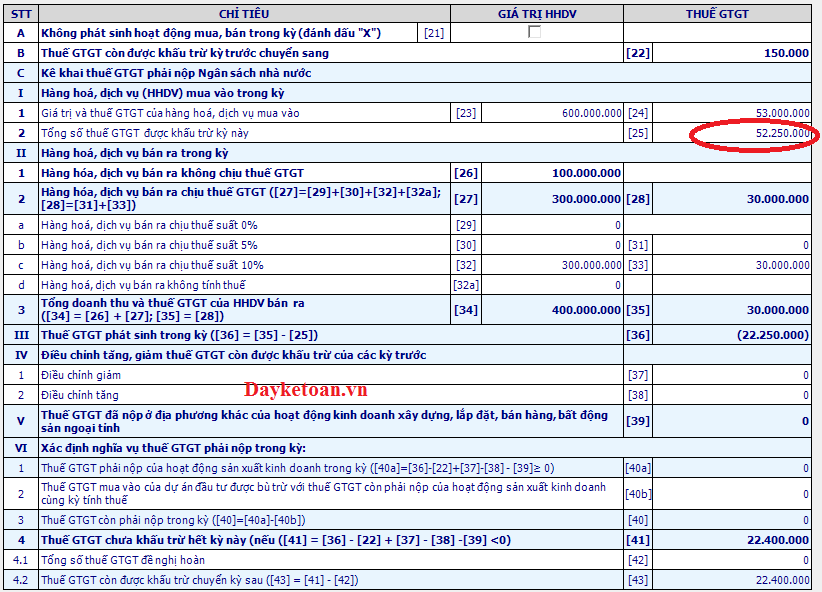

công ty A kinh doanh cả mặt hàng chịu thuế và mặt hàng không chịu thuế quý 1 phát sinh như sau

|

Đầu vào quý 1/2020 |

|

|

|

Phát sinh trong quý |

Tổng |

Thuế GTGT |

|

Hóa đơn thuê văn phòng (dùng chung cho cả 2 hoạt động chịu thuế và không chịu thuế) |

30.000.000 |

3.000.000 |

|

Hóa đơn mua vật liệu sx mặt hàng chịu thuế 10% |

500.000.000 |

50.000.000 |

|

Hóa đơn mua phần mềm không chịu thuế |

70.000.000 |

0 |

|

Đầu ra quý 1/2020 |

|

|

|

Doanh thu bán phần mềm máy tính (không chịu thuế) |

100.000.000 |

0 |

|

Doanh thu bán hàng chịu thuế GTGT 10% |

300.000.000 |

3.000.000 |

Cách tính tỷ lệ khấu trừ thuế GTGT đầu vào quý 1/2020 như sau:

Như bảng trên ta có Thuế GTGT đầu vào cho hoạt động dùng chung là tiền thuế của hóa đơn thuê văn phòng = 3.000.000

Doanh thu chịu thuế 10% = 300.000.000

Doanh thu không chịu thuế = 100.000.000

Tổng doanh thu bán hàng hóa dịch vụ trong kỳ = 300.000.000 + 100.000.000 = 400.000.000

Như vậy ta có công thức tính tỷ lệ Thuế GTGT đầu vào được khấu trừ như sau:

Thuế GTGT đầu vào được khấu trừ tạm tính quý 1/2020 dùng chung = (3.000.000 x 300.000.000)/400.000.000 = 2.250.000 VNĐ

Tổng thuế GTGT đầu vào được khấu trừ quý 1/2020 = 2.250.000 + 50.000.000 = 52.250.000 (điền ở chỉ tiêu [25])

Trong khi tổng thuế GTGT đầu vào quý 1/2020 = 3.000.000 + 50.000.000 = 53.000.000 (điền ở chỉ tiêu [24] )

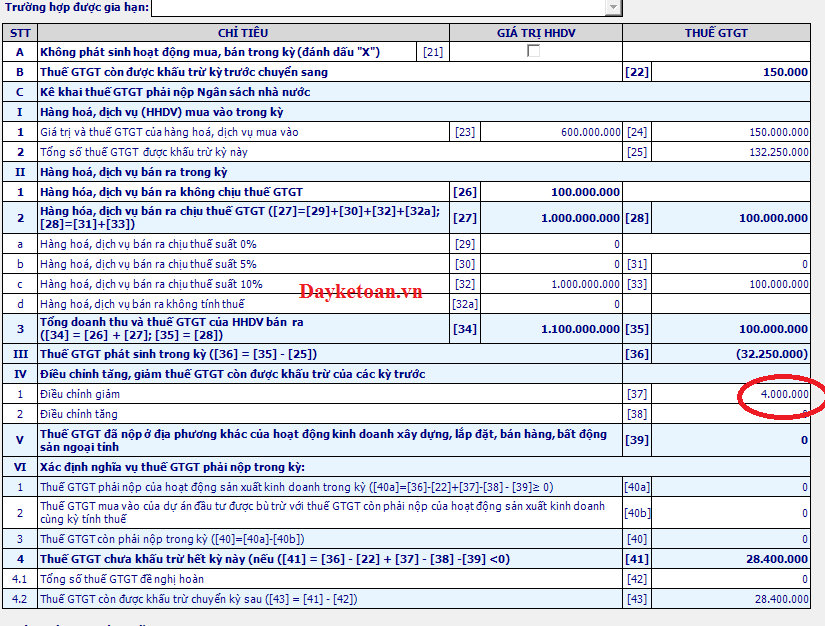

Đến cuối năm:

Kế toán phải tính các chỉ tiêu doanh thu chịu thuế GTGT, tổng doanh thu, thuế GTGT đầu vào cần phải phân bổ để xác định tỷ lệ thuế GTGT đầu vào được khấu trừ

TH1: Nếu tổng số thuế GTGT tạm phân bổ trong kỳ cộng lại lớn hơn tổng số thuế GTGT được khấu trừ đã tính toán vào cuối năm

Kế toán thực hiện kê khai điều chỉnh giảm số thuế chênh lệch và kê khai vào chỉ tiêu [37] của tờ khai thuế 01/GTGT

Ví dụ như sau:

Tổng số thuế GTGT được khấu trừ của hàng hóa tạm dùng chung phân bổ trong năm là 20.000.000, Nhưng đến cuối năm số thuế GTGT được khấu trừ tính lại là 16.000.000, Như vậy phải điều chỉnh giảm = 20.000.000 – 16.000.000 = 4.000.000 vào chỉ tiêu 37

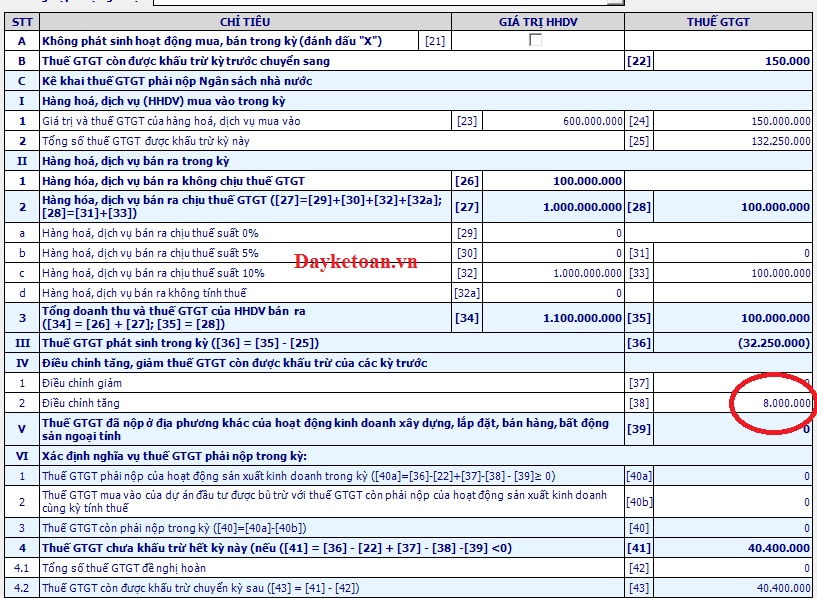

TH2: Nếu tổng số thuế GTGT tạm phân bổ trong kỳ cộng lại nhỏ hơn tổng số thuế GTGT được khấu trừ đã tính toán lại vào cuối năm

Kế toán thực hiện kê khai điều chỉnh tăng số thuế chênh lệch và khai vào chỉ tiêu [38] của tờ khai thuế GTGT

Ví dụ:

Tổng số thuế GTGT được khấu trừ của hàng hóa tạm dùng chung phân bổ trong năm là 30.000.000 Nhưng đến cuối năm số thuế GTGT được khấu trừ tính lại là 38.000.000 Như vậy phải điều chỉnh tăng = 38.000.000 – 30.000.000 = 8.000.000

Kế toán kê khai điều chỉnh tăng số thuế chênh lệch vào chỉ tiêu [38] của tờ khai thuế GTGT 01/GTGT

Như vậy bài trên đã hướng dẫn cách tính tỷ lệ khấu trừ thuế GTGT đầu vào cho các doanh nghiệp kinh doanh cả 2 loại chịu thuế và không chịu thuế

BÀI VIẾT LIÊN QUAN:

⇒ Cách làm báo cáo thuế - Theo tháng hoặc theo quý đầy đủ cả tờ khai thuế GTGT và báo cáo tình hình sử dụng hóa đơn

⇒ Học kế toán thực hành – Chuyên sâu về thuế và BCTC

⇒ Gia sư kế toán - Dạy kèm theo yêu cầu kể cả trên chứng từ gốc của doanh nghiệp ban