Bài Viết Xem Nhiều

Kế toán chi phí sản xuất theo phương pháp kiểm kê định kỳ

Kế toán chi phí sản xuất theo phương pháp kiểm kê định kỳ trong các doanh nghiệp các nghiệp vụ phát sinh liên quan đến hàng tồn kho không được ghi sổ liên tục. Bởi vậy, cuối kỳ doanh nghiệp phải tiến hành kiểm kê tất cả các loại nguyên vật liệu, thành phẩm trong kho và tại các phân xưởng cùng với bộ phận sản xuất dở dang để xác định chi phí của sản phẩm hoàn thành, của hàng đã bán. Vì thế, việc kế toán chi phí sản phẩm trong các doanh nghiệp này cũng có những khác biệt nhất định. Sau đây, chúng tôi sẽ lần lượt giới thiệu những khác biệt đó.

Kế toán chi phí sản xuất theo phương pháp kiểm kê định kỳ

1. Kế toán chi phí nguyên, vật liệu

Do đặc điểm của phương pháp kiểm kê định kỳ nên chi phí vật liệu xuất dùng rất khó phân định được là xuất cho mục đích sản xuất, quản lý hay cho tiêu thụ sản phẩm. Vì vậy, để phục vụ cho việc tính giá thành sản phẩm, lao vụ, dịch vụ, kế toán cần theo dõi chi tiết các chi phí phát sinh liên quan đến từng đối tượng (phân xưởng, bộ phận sản xuất, sản phẩm, lao vụ...) hoặc dựa vào mục đích sử dụng hay tỷ lệ định mức để phân bổ vật liệu xuất dùng cho từng mục đích.

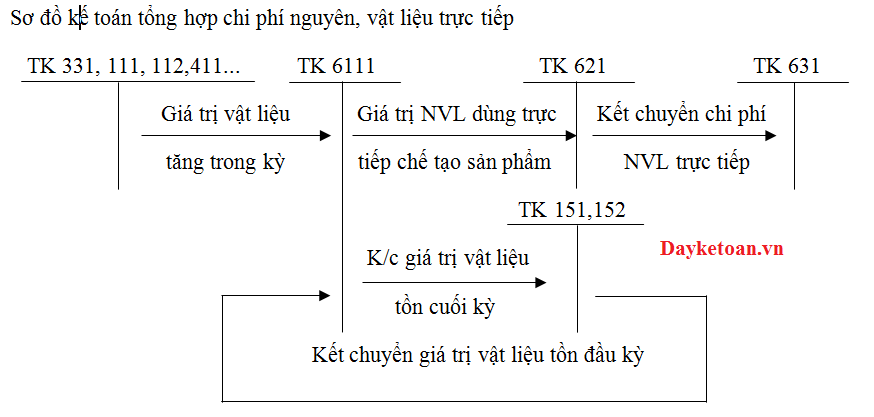

Để phản ánh các chi phí vật liệu đã xuất dùng cho sản xuất sản phẩm, kế toán sử dụng tài khoản 621 “Chi phí nguyên, vật liệu trực tiếp”. Các chi phí được phản ánh trên tài khoản 621 không ghi theo từng chứng từ xuất dùng nguyên, vật liệu mà được ghi một lần vào cuối kỳ kế toán, sau khi tiến hành kiểm kê và xác định được giá trị nguyên vật liệu tồn kho và đang đi đường. Nội dung phản ánh của tài khoản 621 “Chi phí nguyên, vật liệu trực tiếp” như sau:

Bên Nợ: Giá trị vật liệu đã xuất dùng cho các hoạt động sản xuất kinh doanh trong kỳ.

Bên Có: Kết chuyển chi phí vật liệu vào giá thành sản phẩm, dịch vụ lao vụ.

Tài khoản 621 cuối kỳ không có số dư và được mở theo từng đối tượng kế toán chi phí (phân xưởng, bộ phận sản xuất, sản phẩm, lao vụ...).

Phương pháp kế toán cụ thể các nghiệp vụ liên quan tới việc xác định trị giá vật liệu xuất dùng đã được trình bày ở phần trước. Cụ thể:

- Đầu kỳ, kết chuyển trị giá vật liệu chưa sử dụng:

Nợ TK 611 (6111): Giá trị nguyên, vật liệu chưa dùng

Có TK 152: Trị giá vật liệu tồn kho

Có TK 151: Trị giá vật liệu đang đi đường.

- Trong kỳ, phản ánh các nghiệp vụ làm tăng vật liệu (mua ngoài, nhận cấp phát, nhận vốn góp...):

Nợ TK 611 (6111): Ghi tăng giá trị NVL theo giá chưa có thuế GTGT

Nợ TK 133 (1331): Thuế GTGT (nếu có)

Có các TK liên quan (331, 311, 111, 112, 411...).

- Cuối kỳ, căn cứ vào kết quả kiểm kê hàng tồn kho, phản ánh trị giá vật liệu chưa sử dụng:

Nợ TK 152: Trị giá vật liệu tồn kho

Nợ TK 151: Trị giá vật liệu mua đang đi đường

Có TK 611 (6111): Kết chuyển giá trị NVL chưa dùng cuối kỳ.

- Xác định và kết chuyển trị giá vật liệu sử dụng cho các mục đích (sản xuất sản phẩm, quản lý doanh nghiệp, bán hàng - dựa vào mục đích xuất dùng hoặc vào hệ số sử dụng...), ghi:

Nợ TK liên quan (621, 627, 641, 642)

Có TK 611 (6111): Giá trị NVL sử dụng trong kỳ cho các mục đích.

- Đồng thời kết chuyển chi phí nguyên vật liệu trực tiếp chi tiết theo từng đối tượng sử dụng:

Nợ TK 631 (chi tiết đối tượng): Tổng hợp chi phí nguyên vật liệu trực tiếp theo từng đối tượng

Có TK 621 (chi tiết đối tượng): Kết chuyển chi phí nguyên, vật liệu trực tiếp theo từng đối tượng.

2. Kế toán chi phí nhân công trực tiếp

Về chi phí nhân công trực tiếp, tài khoản sử dụng và cách tập hợp chi phí trong kỳ giống như phương pháp kê khai thường xuyên. Cuối kỳ, để tính giá thành sản phẩm, lao vụ, dịch vụ, kế toán tiến hành kết chuyển chi phí nhân công trực tiếp vào tài khoản 631 theo từng đối tượng:

Nợ TK 631 (chi tiết đối tượng): Tổng hợp chi phí nhân công trực tiếp theo từng đối tượng

Có TK 622 (chi tiết đối tượng): Kết chuyển chi phí nhân công trực tiếp theo từng đối tượng.

3. Kế toán chi phí sản xuất chung

Toàn bộ chi phí sản xuất chung được tập hợp vào tài khoản 627 “Chi phí sản xuất chung” và được chi tiết theo các tài khoản cấp 2 tương ứng và tương tự như với doanh nghiệp áp dụng phương pháp kê khai thường xuyên. Sau đó sẽ được phân bổ vào tài khoản 631 “Giá thành sản xuất, chi tiết theo từng đối tượng để tính giá thành:

Nợ TK 631 (chi tiết đối tượng): Tổng hợp chi phí sản xuất chung theo từng đối tượng

Có TK 627: Kết chuyển (hoặc phân bổ) chi phí sản xuất chung theo từng đối tượng.

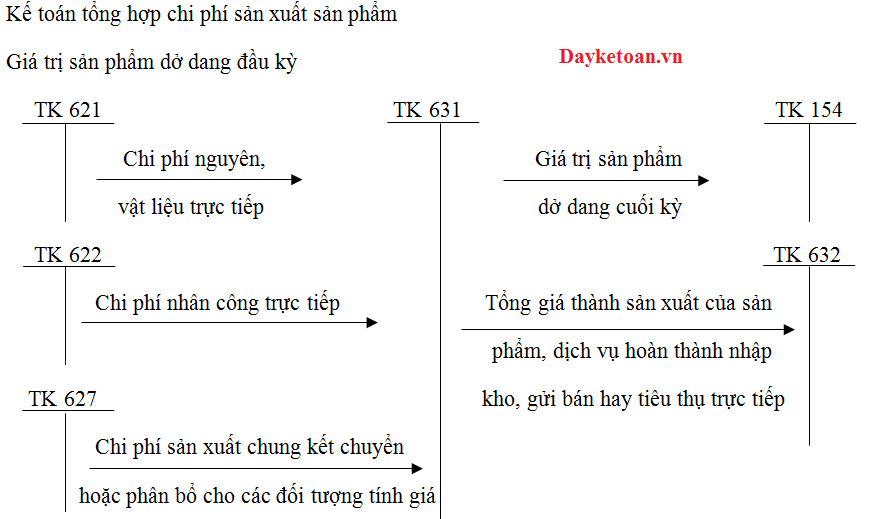

4. Tổng hợp chi phí sản xuất, kiểm kê, tính giá sản phẩm dở dang

Để phục vụ cho việc tổng hợp chi phí sản xuất và tính giá thành sản phẩm, kế toán sử dụng tài khoản 631 “Giá thành sản xuất”. Tài khoản này được hạch toán chi tiết theo địa điểm phát sinh chi phí (phân xưởng, bộ phận sản xuất...) và theo loại, nhóm sản phẩm, chi tiết sản phẩm, lao vụ... của cả bộ phận sản xuất - kinh doanh chính, sản xuất - kinh doanh phụ, chi phí thuê ngoài gia công, chế biến... Được hạch toán vào tài khoản 631 “Giá thành sản xuất” bao gồm các chi phí sản xuất liên quan đến sản phẩm hoàn thành (chi phí nguyên, vật liệu trực tiếp; chi phí nhân công trực tiếp và chi phí sản xuất chung). Nội dung phản ánh của tài khoản 631 như sau:

Bên Nợ: Phản ánh trị giá sản phẩm dở dang đầu kỳ và các chi phí sản xuất phát sinh trong kỳ liên quan tới chế tạo sản phẩm hay thực hiện lao vụ, dịch vụ.

Bên Có:

- Kết chuyển giá trị sản phẩm dở dang cuối kỳ.

-Tổng giá thành sản phẩm, lao vụ, dịch vụ hoàn thành.

Tài khoản 631 cuối kỳ không có số dư.

Cách thức kế toán cụ thể như sau:

- Đầu kỳ, kết chuyển giá trị sản phẩm dở dang:

Nợ TK 631 (chi tiết đối tượng): Giá trị sản phẩm dở dang đầu kỳ

Có TK 154 (chi tiết đối tượng): Kết chuyển giá trị sản phẩm dở dang đầu kỳ.

- Cuối kỳ, kết chuyển các chi phí sản xuất phát sinh trong kỳ theo từng loại sản phẩm, lao vụ, dịch vụ...:

+ Chi phí nguyên, vật liệu trực tiếp:

Nợ TK 631 (chi tiết đối tượng): Tổng hợp chi phí nguyên, vật liệu trực tiếp theo từng đối tượng

Có TK 621 (chi tiết đối tượng): Kết chuyển chi phí nguyên, vật liệu trực tiếp theo từng đối tượng.

+ Chi phí nhân công trực tiếp:

Nợ TK 631 (chi tiết đối tượng): Tổng hợp chi phí nhân công trực tiếp theo từng đối tượng

Có TK 622 (chi tiết đối tượng): Kết chuyển chi phí nhân công trực tiếp theo từng đối tượng.

+ Phân bổ hay kết chuyển chi phí sản xuất chung:

Nợ TK 631 (chi tiết đối tượng): tổng hợp chi phí sản xuất chung theo từng đối tượng

Có TK 627 (chi tiết phân xưởng): Phân bổ (hay kết chuyển) chi phí sản xuất chung.

- Cuối kỳ, căn cứ vào kết quả kiểm kê và đánh giá sản phẩm dở dang, ghi bút toán kết chuyển:

Nợ TK 154 (chi tiết đối tượng): Giá trị sản phẩm dở dang cuối kỳ

Có TK 631 (chi tiết đối tượng): Kết chuyển giá trị sản phẩm dở dang cuối kỳ.

- Tổng giá thành sản phẩm, lao vụ hoàn thành:

Nợ TK 632: Tổng giá thành công xưởng sản phẩm, lao vụ hoàn thành nhập kho, gửi bán hay tiêu thụ trực tiếp trong kỳ

Có TK 631 (chi tiết đối tượng): Kết chuyển tổng giá thành công xưởng của sản phẩm, lao vụ hoàn thành.

Việc kiểm kê và tính giá sản phẩm dở dang cũng được tiến hành tương tự như phương pháp kê khai thường xuyên.

BÀI VIẾT LIÊN QUAN:

⇒ Kế toán chi phí sản xuất theo phương pháp kê khai thường xuyên

⇒ Học kế toán sản xuất - Cấp tốc chuyên sâu về tính giá thành sản phẩm

⇒ Các phương pháp tính giá thánh sản xuất