Bài Viết Xem Nhiều

Kế toán chi phí sản xuất theo phương pháp kê khai thường xuyên

Kế toán chi phí sản xuất theo phương pháp kê khai thường xuyên và tổng hợp chi phí sản xuất để tính giá thành sản phẩm đánh giá dở dang cuối kỳ

Kế toán chi phí sản xuất theo phương pháp kê khai thường xuyên là phương pháp phổ biến mà nhiều doanh nghiệp hiện nay đang áp dụng, trong đó chúng ta phải quan tâm đến 3 loại chi phí chính đó là chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung, ngoài ra còn có một số loại chi phí khác như kế toán chi phí trả trước, kế toán chi phí phải trả, kế toán thiệt hại trong sản xuất, sau khi hạch toán kế toán chi phí sản xuất theo phương pháp kê khai thường xuyên thì tiến hành tổng hợp chi phí sản xuất và tính giá thành sản phẩm, đánh giá dở dang của sản phẩm, trong bài viết này sẽ tổng hợp lại toàn bộ những kiến thức cơ bản dành cho các bạn đang học kế toán sản xuất có thể hình dung được quy trình làm kế toán sản xuất.

I/ Kế toán chi phí sản xuất theo phương pháp kê khai thường xuyên

1. Kế toán chi phí nguyên, vật liệu trực tiếp

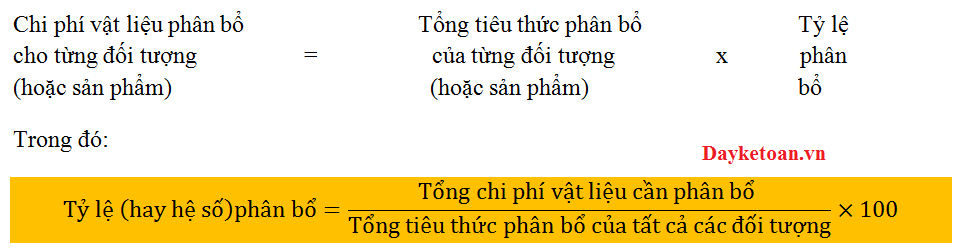

Chi phí nguyên, vật liệu trực tiếp bao gồm giá trị nguyên, vật liệu chính, vật liệu phụ, nhiên liệu... được xuất dùng trực tiếp cho việc chế tạo sản phẩm. Đối với những vật liệu khi xuất dùng có liên quan trực tiếp đến từng đối tượng tập hợp chi phí riêng biệt (phân xưởng, bộ phận sản xuất hoặc sản phẩm, loại sản phẩm, lao vụ, vv..) thì hạch toán trực tiếp cho đối tượng đó. Trường hợp vật liệu xuất dùng có liên quan đến nhiều đối tượng tập hợp chi phí, không thể tổ chức hạch toán riêng được thì phải áp dụng phương pháp phân bổ gián tiếp để phân bổ chi phí cho các đối tượng có liên quan. Tiêu thức phân bổ thường được sử dụng là phân bổ theo định mức tiêu hao, theo hệ số, theo trọng lượng, số lượng sản phẩm... Công thức phân bổ như sau:

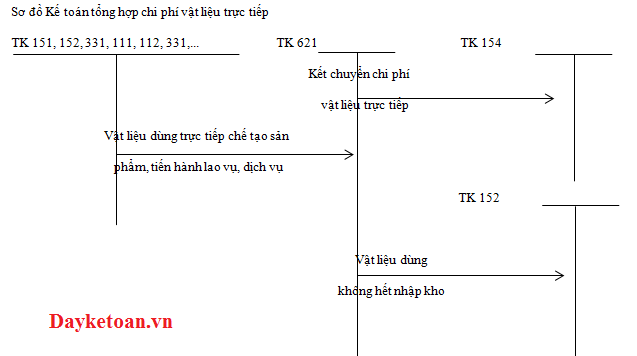

Để theo dõi các khoản chi phí nguyên, vật liệu trực tiếp, kế toán sử dụng tài khoản 621 ”Chi phí nguyên, vật liệu trực tiếp”. Tài khoản này được mở chi tiết theo từng đối tượng tập hợp chi phí (phân xưởng, bộ phận sản xuất...).

Bên Nợ: Tập hợp chi phí nguyên, vật liệu xuất dùng trực tiếp cho chế tạo sản phẩm hay thực hiện các lao vụ, dịch vụ.

Bên Có:

- Giá trị vật liệu xuất dùng không hết.

- Kết chuyển chi phí vật liệu trực tiếp.

Tài khoản 621 cuối kỳ không có số dư.

Kế toán chi phí nguyên, vật liệu trực tiếp tiến hành cụ thể như sau:

- Xuất kho nguyên, vật liệu sử dụng trực tiếp cho việc chế tạo sản phẩm hay thực hiện lao vụ, dịch vụ:

Nợ TK 621: Tập hợp chi phí vật liệu (chi tiết theo đối tượng)

Có TK 152: Giá thực tế xuất dùng theo từng loại.

- Trường hợp nhận vật liệu về không nhập kho mà xuất dùng trực tiếp cho sản xuất sản phẩm hay thực hiện lao vụ, dịch vụ, căn cứ giá thực tế xuất dùng:

Nợ TK 621: Tập hợp chi phí vật liệu (chi tiết theo đối tượng)

Nợ TK 133 (1331): Thuế giá trị gia tăng được khấu trừ (nếu có)

Có TK 331, 111, 112: Vật liệu mua ngoài

Có TK 411: Nhận cấp phát, nhận liên doanh, liên kết

Có TK 154: Vật liệu tự sản xuất hay thuê ngoài gia công

Có TK 311, 336, 338...: Vật liệu vay, mượn...

- Giá trị vật liệu xuất dùng không hết:

Nợ TK 152 (chi tiết vật liệu)

Có TK 621 (chi tiết đối tượng).

- Cuối kỳ, kết chuyền chi phí nguyên, vật liệu trực tiếp theo từng đối tượng để tính giá thành:

Nợ TK 154 (chi tiết theo đối tượng)

Có TK 621 (chi tiết theo đối tượng).

2. Kế toán chi phí nhân công trực tiếp

Chi phí nhân công trực tiếp là những khoản thù lao phải trả cho công nhân trực tiếp sản xuất sản phẩm, trực tiếp thực hiện các lao vụ, dịch vụ như tiền lương chính, lương phụ và các khoản phụ cấp có tính chất lượng (phụ cấp khu vực, đắt đỏ, độc hại, phụ cấp làm đêm, thêm giờ...), tiền ăn ca, tiền ăn định lượng. Ngoài ra, chi phí nhân công trực tiếp còn bao gồm các khoản đóng góp cho các quỹ Bảo hiểm xã hội, Bảo hiểm y tế, Bảo hiểm thất nghiệp, Kinh phí công đoàn do chủ sử dụng lao động chịu và được tính vào chi phí kinh doanh theo một tỷ lệ nhất định với số tiền lương phát sinh của công nhân trực tiếp sản xuất.

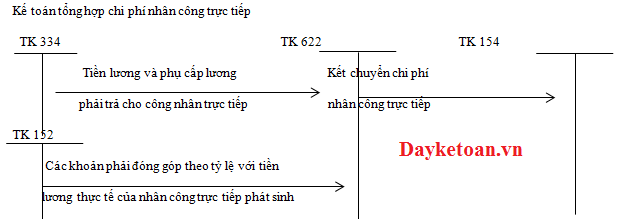

Để theo dõi chi phí nhân công trực tiếp, kế toán sử dụng tài khoản 622“Chi phí nhân công trực tiếp”. Tài khoản này được mở chi tiết theo từng đối tượng tập hợp chi phí như tài khoản 621.

Bên Nợ: Tập hợp chi phí nhân công trực tiếp sản xuất sản phẩm, thực hiện lao vụ, dịch vụ.

Bên Có: Kết chuyển chi phí nhân công trực tiếp vào tài khoản tính giá thành.

Tài khoản 622 cuối kỳ không có số dư.

Phương pháp kế toán cụ thể:

- Tính ra tổng số tiền công, tiền lương và phụ cấp phải trả trực tiếp cho công nhân sản xuất sản phẩm hay thực hiện lao vụ, dịch vụ trong kỳ:

Nợ TK622 (chi tiết theo đối tượng)

Có TK 334: Tổng số tiền lương phải trả cho công nhân trực tiếp.

- Trích bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn theo tỷ lệ quy định (phần tính vào chi phí):

Nợ TK 622 (chi tiết theo đối tượng)

Có TK 338 (3382, 3383, 3384, 3389).

- Cuối kỳ, kết chuyển chi phí nhân công trực tiếp vào tài khoản tính giá thành theo từng đối tượng:

Nợ TK 154 (chi tiết theo đối tượng)

Có TK 622 (chi tiết theo đối tượng).

3. Kế toán các chi phí trả trước

Chi phí trả trước (còn gọi là chi phí chờ phân bổ) là các khoản chi phí thực tế đã phát sinh nhưng chưa tính hết vào chi phí sản xuất kinh doanh của kỳ này mà được tính cho hai hay nhiều kỳ kế toán sau đó. Đây là những khoản chi phí phát sinh một lần quá lớn hoặc do bản thân chi phí phát sinh có tác dụng tới kết quả hoạt động của nhiều kỳ kế toán. Xu hướng của các nhà kế toán hiện nay là những chi phí trả trước nào chỉ liên quan đến một năm tài chính thì chuyển hết một lần vào chi phí kinh doanh mà không cần phân bổ (trừ một số khoản như giá trị bao bì luân chuyển xuất dùng hay giá trị đồ dùng xuất cho thuê...); còn đối với những khoản chi phí trả trước liên quan đến từ 2 năm tài chính trở lên thì đưa vào chi phí trả trước dài hạn. Thuộc chi phí trả trước có thể gồm các khoản sau:

- Giá trị công cụ, dụng cụ nhỏ xuất dùng thuộc loại phân bổ nhiều lần (từ 2 lần trở lên):

- Giá trị sửa chữa lớn tài sản cố định ngoài kế hoạch;

- Tiền thuê TSCĐ, phương tiện kinh doanh... trả trước;

- Giá trị bao bì huân chuyển, đồ dùng cho thuê xuất dùng;

- Dịch vụ mua ngoài trả trước (điện, điện thoại, nước...);

- Chi phí mua bảo hiểm tài sản, bảo hiểm kinh doanh, bến bãi...

- Lãi tiền vay trả trước;

- Lỗ về tỷ giá hối đoái trong giai đoạn xây dựng cơ bản (thời kỳ trước hoạt động của doanh nghiệp);

- Lãi về mua trả góp tài sản cố định;

- Chi phí nghiên cứu, thí nghiệm, phát minh, sáng chế... (giá trị chua tính vào tài sản cố định vô hình);

- Tiền thuê đất trả trước 1 lần cho cả thời gian thuê, thời gian phân bố vào chi phí kinh doanh theo số năm thuê đất;

- Giá trị lợi thế kinh doanh của DN là khoản chênh lệch giữa giá trị thực tế và giá trị ghi sổ của vốn Nhà nước khi chuyên doanh nghiệp 100 % vốn Nhà nước thành công ty cổ phần, thời gian phân bố không quá 10 năm).

- v.v...

Để theo dõi các khoản chi phí trả trước, kế toán sử dụng các tài khoản sau:

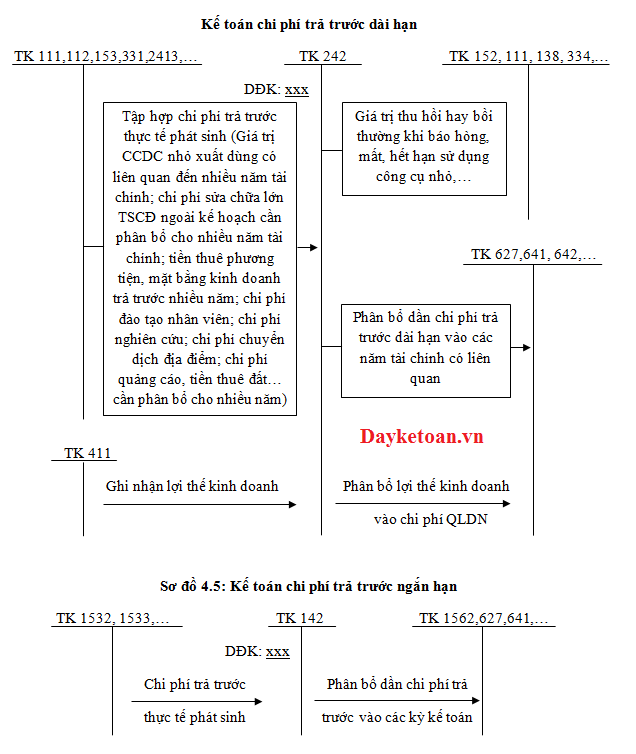

Tài khoản 142”Chi phí trả trước ngắn hạn”: tài khoản này dùng để phản ánh các khoản chi phí thực tế đã phát sinh, nhưng chưa được tính vào chi phí sản xuất, kinh doanh của kỳ phát sinh và việc kết chuyển các khoản chi phí này vào chi phí sản xuất, kinh doanh của các kỳ kế toán sau trong một năm tài chính hoặc một chu kỳ kinh doanh.

Tài khoản 242”Chi phí trả trước dài hạn”: tài khoản này dùng để phản ánh các khoản chi phí thực tế đã phát sinh nhưng có liên quan đến kết quả hoạt động SXKD của nhiều niên độ kế toán và việc kết chuyển các khoản chi phí này vào chi phí SXKD của các niên độ kế toán sau.

Nội dung phản ánh của các tài khoản này như sau:

Bên Nợ: Tập hợp chi phí trả trước thực tế phát sinh trong kỳ.

Bên Có: Các khoản chi phí trả trước đã phân bổ vào chi phí kinh doanh trong kỳ này.

Dư Nợ: Các khoản chi phí trả trước thực tế đã phát sinh nhưng chưa phân bổ vào chi phí kinh doanh.

Về nguyên tắc, các khoản chi phí trả trước phải phân bổ cho các đối tượng chịu chi phí trong các năm tài chính có liên quan. Bởi vậy, việc tính và phân bổ chi phí trả trước đã phát sinh vào các kỳ kế toán phải được kế hoạch hóa chặt chẽ trên cơ sở các dự toán chi phí và kế hoạch phân bổ chi phí. Trong một năm tài chính, kế toán có thể phân bổ đều cho các tháng nếu xét thấy cần thiết.

Khi phát sinh các khoản chi phí trả trước ngắn hạn, kế toán ghi:

Nợ TK 142: Tập hợp chi phí trả trước ngắn hạn

Nợ TK 133 (1331): Thuế GTGT được khấu trừ (nếu có)

Có TK liên quan (1532, 1533, 111, 112, 331...): Giá trị bao bì luân chuyển, đồ dùng cho thuê xuất dùng và các chi phí trả trước ngắn hạn khác thực tế phát sinh.

Hàng tháng (hoặc khi kết thúc việc cho thuê đồ dùng hay thu hồi bao bì luân chuyển nhập kho), kế toán xác định giá trị hao mòn của mỗi lần xuất dùng và ghi tăng chi phí tương ứng:

Nợ TK liên quan (152, 153, 1562, 641,...): giá trị hao mòn tính vào chi phí mua hàng hay bán hàng

Có TK 142: giá trị hao mòn của bao bì luân chuyển, đồ dùng cho thuê tính vào chi phí.

Đối với các khoản chi phí phải trả dài hạn (có liên quan đến từ 2 năm tài chính trở lên), khi phát sinh, kế toán ghi:

Nợ TK 242: Tập hợp chi phí trả trước dài hạn phát sinh

Nợ TK 133 (1331): Thuế GTGT được khấu trừ (nếu có)

Có TK liên quan (1531, 2413, 341, 111, 112...): Các khoản chi phí trả trước dài hạn thực tế phát sinh.

Căn cứ vào kế hoạch phân bổ chi phí trả trước dài hạn, tiến hành phân bổ chi phí trả trước dài hạn vào chi phí sản xuất kinh doanh cho các đối tượng chịu chi phí trong năm tài chính:

Nợ TK 241: Tính vào chi phí đầu tư xây dựng cơ bản

Nợ TK 627: Tính vào chi phí sản xuất chung

Nợ TK 641: Tính vào chi phí bán hàng

Nợ TK 642: Tính vào chi phí quản lý doanh nghiệp

Có TK 242: Phân bổ dần chi phí trả trước dài hạn vào chi phí xây dựng cơ bản hay chi phí kinh doanh trong kỳ.

Ghi nhận khoản lợi thế kinh doanh của doanh nghiệp:

Nợ TK 242 - Chi phí trả trước dài hạn

Có TK 411 - Nguồn vốn kinh doanh.

Phân bổ lợi thế kinh doanh vào chi phí quản lý doanh nghiệp, ghi:

Nợ TK 642 - Chi phí quản lý doanh nghiệp

Có TK 242 - Chi phí trả trước dài hạn.

4. Kế toán chi phí phải trả

Chi phí phải trả (còn gọi là chi phí trích trước) là những khoản chi phí thực tế chưa phát sinh nhưng được ghi nhận là chi phí của kỳ kế toán. Xu hướng của các nhà kế toán là những khoản chi phí phải trả nếu chỉ liên quan đến 1 niên độ kế toán thì không cần phải trích trước; ngược lại, những khoản chi phí phải trả có liên quan đến từ 2 niên độ kế toán trở lên sẽ được đưa vào dự toán để trích trước. Thuộc chi phí phải trả trong doanh nghiệp thường bao gồm:

- Chi phí sửa chữa tài sản cố định trong kế hoạch.

- Thiệt hại về ngừng sản xuất trong kế hoạch.

- Trích trước chi phí tiền lương phải trả cho công nhân sản xuất nghỉ phép theo kế hoạch.

- Lãi tiền vay chưa đến hạn trả.

- Tiền thuê tài sản cố định, mặt bằng kinh doanh, dụng cụ, công cụ... chưa trả.

- Các dịch vụ mua ngoài sẽ cung cấp.

- v.v...

Các khoản chi phí phải trả được theo dõi, phản ánh trên tài khoản 335” Chi phí phải trả”. Tài khoản này có nội dung phản ánh như sau:

Bên Nợ: Tập hợp chi phí phải trả thực tế phát sinh.

Bên Có: Các khoản chi phí phải trả được ghi nhận (đã tính trước) vào chi phí trong kỳ theo kế hoạch.

Dư bên Có: Các khoản chi phí phải trả đã tính vào chi phí kinh doanh nhưng thực tế chưa phát sinh.

Tùy theo từng loại hình doanh nghiệp cụ thể, tài khoản 335 có thể mở các tài khoản cấp 2 khác nhau nhằm theo dõi các khoản trích trước chi phí sửa chữa lớn TSCĐ, trích trước lãi tiền vay,...

Định kỳ, căn cứ vào kế hoạch, tiến hành trích trước chi phí phải trả (ngắn hạn, dài hạn) đưa vào chi phí kinh doanh:

Nợ TK liên quan (627, 641, 642...)

Có TK 335 (chi tiết từng khoản).

Phản ánh các chi phí phải trả thực tế phát sinh trong kỳ:

Nợ TK 335 (chi tiết từng khoản): chi phí phải trả thực tế phát sinh

Nợ TK 133 (1331): Thuế GTGT được khấu trừ (nếu có)

Có TK 331: Các khoản phải trả với bên ngoài

Có TK 2413: Chi phí sửa chữa tài sản cố định theo kế hoạch

Có các TK khác (111, 112,152...): các chi phí khác.

Trường hợp chi phí phải trả thực tế phát sinh lớn hơn tổng chi phí phải trả đã ghi nhận thì khoản chênh lệch được ghi bổ sung tăng chi phí:

Nợ TK liên quan (622, 627, 642, 811...)

Có TK 335: Bổ sung khoản chênh lệch vào chi phí.

Trường hợp chi phí phải trả ghi nhận trước lớn hơn chi phí thực tế phát sinh, khoản chênh lệch được ghi giảm chi phí liên quan:

Nợ TK 335: Xóa sổ khoản chênh lệch chi phí

Có TK liên quan (627, 641, 642,...).

5. Kế toán các khoản thiệt hại trong sản xuất

5.1. Kế toán thiệt hại về sản phẩm hỏng

Sản phẩm hỏng là sản phẩm không thỏa mãn các tiêu chuẩn chất lượng và đặc điểm kỹ thuật của sản xuất về mầu sắc, kích cỡ, trọng lượng, cách thức lắp ráp... Tùy theo mức độ hư hỏng mà sản phẩm hỏng được chia làm 2 loại là sản phẩm hỏng có thể sửa chữa được (là những sản phẩm hỏng mà về mặt kỹ thuật có thể sửa chữa được và việc sửa chữa đó có lợi về mặt kinh tế) và sản phẩm hỏng không sửa chữa được là những sản phẩm mà về mặt kỹ thuật không thể sửa chữa được hoặc có thể sửa chữa được nhưng không có lợi về mặt kinh tế). Trong quan hệ với công tác kế hoạch, cả hai loại sản phẩm hỏng nói trên lại được chi tiết thành sản phẩm hỏng trong định mức và sản phẩm hỏng ngoài định mức. Những sản phẩm hỏng mà doanh nghiệp dự kiến sẽ xảy ra trong quá trình sản xuất được coi là hỏng trong định mức.

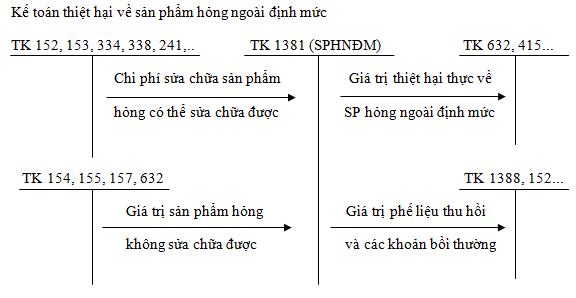

Khác với sản phẩm hỏng trong định mức, sản phẩm hỏng ngoài định mức là những sản phẩm hỏng nằm ngoài dự kiến của nhà sản xuất do các nguyên nhân chủ quan (do lơ là, thiếu trách nhiệm của công nhân) hoặc khách quan (máy hỏng, hỏa hoạn bất chợt...). Thiệt hại của những sản phẩm này không được chấp nhận nên chi phí của chúng không được cộng vào chi phí sản xuất chính phẩm mà thường được xem là khoản phí tổn thời kỳ, phải trừ vào thu nhập (sau khi trừ các khoản thu hồi, bồi thường của người phạm lỗi - nếu có). Vì thế, cần thiết phải kế toán riêng giá trị thiệt hại của những sản phẩm ngoài định mức và xem xét từng nguyên nhân gây ra sản phẩm hỏng để có biện pháp xử lý. Toàn bộ giá trị thiệt hại có thể theo dõi riêng trên tài khoản 1381 (chi tiết sản phẩm hỏng ngoài định mức), sau khi trừ đi số phế liệu thu hồi và bồi thường (nếu có), thiệt hại thực về sản phẩm hỏng sẽ được tính vào giá vốn hàng bán hay chi phí khác hoặc trừ vào quỹ dự phòng tài chính...

5.2. Kế toán thiệt hại về ngừng sản xuất

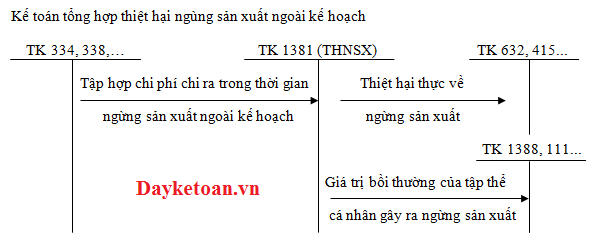

Trong thời gian ngừng sản xuất vì những nguyên nhân chủ quan hoặc khách quan (thiên tai, địch họa, thiếu nguyên, vật liệu...), các doanh nghiệp vẫn phải bỏ ra một số khoản chi phí để duy trì hoạt động như tiền công lao động, khấu hao TSCĐ, chi phí bảo dưỡng... Những khoản chi phí chi ra trong thời gian này được coi là thiệt hại về ngừng sản xuất. Với những khoản chi phí về ngừng sản xuất theo kế hoạch dự kiến, kế toán đã theo dõi tài khoản 335 - Chi phí phải trả. Trường hợp ngừng sản xuất bất thường, các chi phí bỏ ra trong thời gian này do không được chấp nhận nên phải theo dõi riêng trên tài khoản 1381 (chi tiết thiệt hại về ngừng sản xuất) tương tự như kế toán sản phẩm hỏng ngoài định mức nói trên. Cuối kỳ, sau khi trừ phần thu hồi (nếu có, do bồi thường), giá trị thiệt hại thực tế sẽ được tính vào giá vốn hàng bán, vào chi phí khác hay trừ vào quỹ dự phòng tài chính...

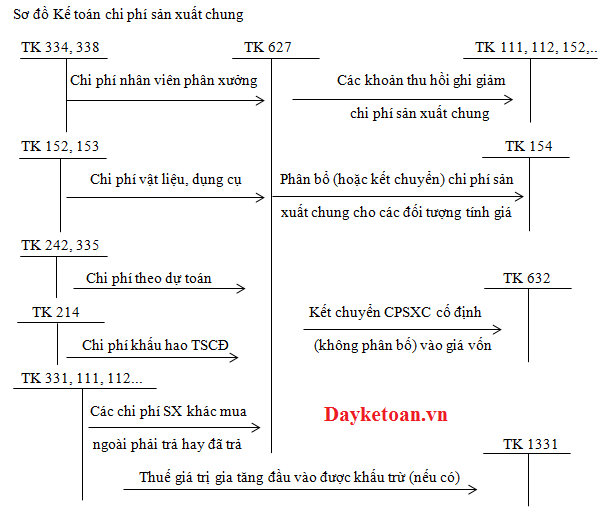

6. Kế toán chi phí sản xuất chung

Chi phí sản xuất chung là những chi phí cần thiết còn lại để sản xuất sản phẩm sau chi phí nguyên, vật liệu trực tiếp và chi phí nhân công trực tiếp. Đây là những chi phí phát sinh trong phạm vi các phân xưởng, bộ phận sản xuất của doanh nghiệp. Để theo dõi các khoản chi phí sản xuất chung, kế toán sử dụng tài khoản 627” Chi phí sản xuất chung”, mở chi tiết theo từng phân xưởng, bộ phận sản xuất, dịch vụ.

Khi kế toán, chi phí sản xuất chung được chi tiết theo định phí (gồm những chi phí sản xuất gián tiếp, không thay đổi theo số lượng sản phẩm hoàn thành như chi phí khấu hao, chi phí bảo dưỡng máy móc, thiết bị, chi phí quản lý hành chính ở phân xưởng...) và biến phí (gồm những chi phí còn lại, thay đổi theo số lượng sản phẩm hoàn thành).

Bên Nợ: Tập hợp chi phí sản xuất chung thực tế phát sinh.

Bên Có:

- Các khoản ghi giảm chi phí sản xuất chung.

- Kết chuyển (hay phân bổ) chi phí sản xuất chung.

Tài khoản 627 cuối kỳ không có số dư do đã kết chuyển hay phân bổ hết cho các loại sản phẩm, dịch vụ, lao vụ và được chi tiết thành 6 tài khoản cấp 2:

+ 6271” Chi phí nhân viên phân xưởng”: phản ánh chi phí về lương chính, lượng phụ, các khoản phụ cấp, tiền ăn giữa ca phải trả cho nhân viên phân xưởng (quản đốc, phó quản đốc, nhân viên hạch toán phân xưởng, thủ kho, bảo vệ của phân xưởng...) và các khoản đóng góp cho các quỹ bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn trích theo tỷ lệ với tiền lương phát sinh.

+ 6272” Chi phí vật liệu”: bao gồm các khoản chi phí về vật liệu sản xuất chung cho phân xưởng như sửa chữa, bảo dưỡng máy móc, thiết bị, nhà cửa kho tàng, vật kiến trúc (trường hợp tự làm), các chi phí vật liệu cho quản lý phân xưởng (giấy bút, văn phòng phẩm...).

+ 6273” Chi phi dụng cụ sản xuất”: là những chi phí về công cụ, dụng cụ sản xuất dùng trong phân xưởng.

+ 6274” Chi phí khấu hao tài sản cố định”: phản ánh khấu hao tài sản cố định thuộc các phân xưởng sản xuất kinh doanh chính, sản xuất kinh doanh phụ như máy móc, thiết bị, nhà cửa, kho tàng...

+ 6277” Chi phí dịch vụ mua ngoài”: bao gồm những chi phí dịch vụ thuê ngoài phục vụ cho sản xuất, kinh doanh của các phân xưởng, bộ phận như chi phí sửa chữa TSCĐ, nước, điện thoại...

+ 6278” Chi phí bằng tiền khác”: là những chi phí còn lại ngoài các chi phí kể trên như chi phí hội nghị, lễ tân, tiếp khách, giao dịch, thuế tài nguyên, phí bảo vệ môi trường khai thác khoáng sản... của phân xưởng, bộ phận sản xuất.

Ngoài ra, tùy yêu cầu quản lý của từng doanh nghiệp từng ngành, tài khoản 627 có thể mở thêm một số tài khoản cấp 2 khác để phản ánh một số nội dung hoặc yếu tố chi phí.

Kế toán chi phí sản xuất chung được tiến hành như sau:

- Tính ra tiền lương phải trả cho nhân viên phân xưởng:

Nợ TK 627 (6271 - Chi tiết phân xưởng, bộ phận)

Có TK 334: Lương nhân viên phân xưởng

- Trích BHXH, BHYT, BHTN, KPCĐ theo theo tỷ lệ quy định (phần tính vào chi phí):

Nợ TK 627 (6271 - Chi tiết phân xưởng, bộ phận)

Có TK 338 (3382, 3382, 3384, 3389).

- Chi phí vật liệu dùng chung cho từng phân xưởng:

Nợ TK 627 (6272 - Chi tiết theo từng phân xưởng)

Có TK 152 (chi tiết tài khoản).

- Các chi phí công cụ, dụng cụ sản xuất dùng cho các bộ phận, phân xưởng:

Nợ TK 627 (6273 - Chi tiết theo từng phân xưởng)

Có TK 153: giá trị xuất dùng loại phân bổ một lần).

- Trích khấu hao TSCĐ của phân xưởng:

Nợ TK 627 (6274 - Chi tiết theo từng phân xưởng)

Có TK 214 (chi tiết tài khoản).

- Chi phí dịch vụ mua ngoài:

Nợ TK 627 (6277 - Chi tiết theo từng phân xưởng)

Nợ TK 133 (1331): Thuế GTGT được khấu trừ (nếu có)

Có TK 111, 112, 331...: Giá trị mua ngoài.

- Các chi phí phải trả (trích trước) khác tính vào chi phí sản xuất chung trong kỳ (chi phí sửa chữa tài sản cố định, chi phí ngừng sản xuất kế hoạch...):

Nợ TK 627 (chi tiết theo từng phân xưởng)

Có TK 335 (chi tiết chi phí phải trả).

- Phân bổ các chi phí trả trước:

Nợ TK 627 (chi tiết theo từng phân xưởng)

Có TK 242 (chi tiết chi phí trả trước).

- Các chi phí bằng tiền khác (tiếp tân, hội nghị...):

Nợ TK 627 (6278 - Chi tiết theo từng phân xưởng)

Có TK liên quan (111, 112).

- Thuế tài nguyên, phí bảo vệ môi trường khai thác khoáng sản:

Nợ TK 627 (6278)

Có TK 3336 - Thuế tài nguyên

Có TK 3339 - Phí lệ phí phải nộp.

- Các khoản ghi giảm chi phí sản xuất chung:

Nợ TK liên quan (111, 112, 152, 138...)

Có TK 627 (chi tiết phân xưởng).

- Cuối kỳ, tiến hành phân bổ chi phí sản xuất chung theo tiêu thức phù hợp cho các đối tượng chịu chi phí (sản phẩm, nhóm sản phẩm, lao vụ, dịch vụ...):

Nợ TK 154 (chi tiết theo từng đối tượng)

Có TK 627 (chi tiết theo từng tài khoản).

Do chi phí sản xuất chung có liên quan đến nhiều loại sản phẩm, lao vụ, dịch vụ trong phân xưởng nên cần thiết phải phân bổ khoản chi phí này cho từng đối tượng (sản phẩm, dịch vụ theo tiêu thức phù hợp (theo định mức, theo tiền lương công nhân sản xuất thực tế, theo số giờ làm việc thực tế của công nhân sản xuất...).

Đối với chi phí sản xuất chung biến đổi, kế toán sẽ phân bổ hết cho lượng sản phẩm, dịch vụ hoàn thành theo công thức:

Đối với định phí sản xuất chung, trong trường hợp mức sản phẩm thực tế sản xuất cao hơn mức công suất bình thường (mức công suất bình thường là mức sản phẩm đạt được ở mức trung bình trong điều kiện sản xuất bình thường) thì định phí sản xuất chung được phân bổ hết cho số sản phẩm sản xuất theo công thức:

Trường hợp mức sản phẩm thực tế sản xuất ra nhỏ hơn mức công suất bình thường thì phần định phí sản xuất chung phải phân bổ theo mức công suất bình thường, trong đó số định phí sản xuất chung tính cho lượng sản phẩm chênh lệch giữa thực tế so với mức bình thường được tính vào giá vốn hàng tiêu thụ (còn gọi là định phí sản xuất chung không phân bổ). Công thức phân bổ như sau:

Mức chi phí sản xuất chung tính cho phần chênh lệch sản phẩm thực tế với công suất bình thường sẽ tính như sau:

Trên cơ sở phân bổ biến phí sản xuất chung và định phí sản xuất chung cho các đối tượng, kế toán ghi:

Nợ TK 154 (chi tiết theo từng đối tượng): phần tính vào giá thành sản phẩm, dịch vụ

Nợ TK 632: phần tính vào giá vốn hàng bán (số định phí sản xuất chung không phân bổ tính cho lượng sản phẩm chênh lệch giữa thực tế nhỏ hơn công suất bình thường)

Có TK 627 (chi tiết từng loại và theo phân xưởng).

II/ Tổng hợp chi phí sản xuất, kiểm kê và tính giá sản phẩm dở dang cuối kỳ

1. Tổng hợp chi phí sản xuất

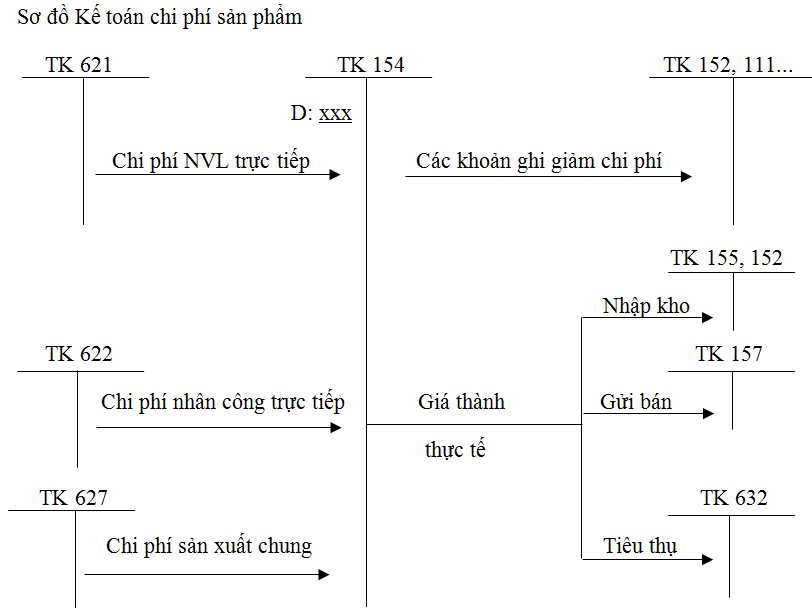

Các phần trên đã nghiên cứu cách kế toán và phân bổ các loại chi phí sản xuất (chi phí sản phẩm). Các chi phí sản xuất kể trên cuối cùng đều phải được tổng hợp vào bên Nợ tài khoản 154 “Chi phí sản xuất - kinh doanh dở dang”. Tài khoản 154 “Chi phí sản xuất - kinh doanh dở dang” được mở chi tiết theo từng ngành sản xuất, từng nơi phát sinh chi phí hay từng loại sản phẩm, nhóm sản phẩm, chi tiết sản phẩm, từng loại lao vụ, dịch vụ của các bộ phận sản xuất - kinh doanh chính, sản xuất - kinh doanh phụ (kể cả thuê ngoài gia công chế biến). Nội dung phản ánh của tài khoản 154 “Chi phí sản xuất - kinh doanh dở dang” như sau:

Bên Nợ: Tổng hợp các chi phí sản xuất trong kỳ (chi phí nguyên, vật liệu trực tiếp, chi phí nhân công trực tiếp và chi phí chi phí sản xuất chung).

Bên Có: - Các khoản ghi giảm chi phí sản phẩm.

- Tổng giá thành sản xuất thực tế hay chi phí thực tế của sản phẩm, lao vụ, dịch vụ đã hoàn thành.

Dư Nợ: Chi phí thực tế của sản phẩm, lao vụ, dịch vụ dở dang, chưa hoàn thành.

Quá trình tổng hợp chi phí sản xuất tiến hành như sau:

- Cuối kỳ, kết chuyển chi phí nguyên, vật liệu trực tiếp (chi tiết theo từng đối tượng, từng phân xưởng, sản phẩm, lao vụ, dịch vụ...):

Nợ TK 154 (chi tiết đối tượng): Tổng hợp chi phí nguyên, vật liệu trực tiếp theo từng đối tượng

Có TK 621 (chi tiết đối tượng): Kết chuyển chi phí nguyên, vật liệu trực tiếp theo từng đối tượng.

- Cuối kỳ, kết chuyền chi phí nhân công trực tiếp (chi tiết theo đối tượng):

Nợ TK 154 (chi tiết đối tượng): Tổng hợp chi phí nhân công trực tiếp theo tùng đối tượng

Có TK 622 (chi tiết đối tượng): Kết chuyển chi phí nhân công trực tiếp theo từng đối tượng.

Phân bổ (hoặc kết chuyển) chi phí sản xuất chung cho từng sản phẩm, lao vụ, dịch vụ (chi tiết theo từng đối tượng).

Nợ TK 154 (chi tiết đối tượng): Tổng hợp chi phí sản xuất chung theo từng đối tượng

Có TK 627 (chi tiết phân xưởng): Kết chuyển hay phân bổ chi phí sản xuất chung cho từng đối tượng.

- Giá trị ghi giảm chi phí:

+ Phế liệu thu hồi (nếu chưa ghi giảm trên tài khoản 621, 627):

Nợ TK 152 (chi tiết phế liệu)

Có TK 154 (chi tiết đối tượng).

+ Giá trị sản phẩm hỏng không sửa chữa được:

Nợ TK 138 (1381): Giá trị sản phẩm hỏng không sửa chữa được chờ xử lý

Có TK 154 (chi tiết đối tượng).

+ Giá trị sản phẩm, vật tư thiếu hụt bất thường trong sản xuất:

Nợ TK liên quan (138, 334, 811...)

Có TK 154 (chi tiết đối tượng).

+ Vật liệu xuất dùng không hết nhập kho (nếu chưa phản ánh ở tài khoản 621):

Nợ TK 152: Ghi tăng vật liệu từng loại

Có TK 154 (chi tiết đối tượng).

- Giá thành thực tế sản phẩm, lao vụ hoàn thành:

Nợ TK 155: Nhập kho thành phẩm

Nợ TK 157: Gửi bán

Nợ TK 632: Tiêu thụ thẳng (không qua kho).

Có TK 154 (chi tiết đối tượng): Giá thành công xưởng sản phẩm, dịch vụ hoàn thành.

Đối với giá trị sản phẩm, lao vụ của sản xuất kinh doanh phụ phục vụ cho các đối tượng ghi:

Nợ TK 627 (chi tiết phân xưởng): Phục vụ cho sản xuất sản phẩm và nhu cầu khác ở phân xưởng

Nợ TK 641, 642: Phục vụ cho bán hàng, cho quản lý doanh nghiệp

Nợ TK 152, 153, 155: Nhập kho vật tư, thành phẩm

Nợ TK 632: Tiêu thụ trực tiếp ra ngoài

Có TK 154 (chi tiết từng hoạt động sản xuất kinh doanh phụ): giá thành công xưởng sản phẩm, lao vụ của sản xuất phụ phục vụ cho các đối tượng.

2. Kiểm kê và tính giá sản phẩm dở dang

Sản phẩm dở dang là những sản phẩm chưa kết thúc giai đoạn chế biến, còn đang nằm trong quá trình sản xuất. Để tính được giá thành sản phẩm, doanh nghiệp cần thiết phải tiến hành kiểm kê và tính giá sản phẩm dở dang. Tùy theo đặc điểm tổ chức sản xuất, quy trình công nghệ và tính chất của sản phẩm mà doanh nghiệp có thể áp dụng một trong các phương pháp tính giá sản phẩm dở dang sau:

+ Xác định giá trị sản phẩm dở dang theo chi phí nguyên vật liệu chính:

Theo phương pháp này, toàn bộ chi phí chế biến được tính hết cho thành phẩm. Do vậy, trong sản phẩm dở dang chỉ bao gồm giá trị vật liệu chính mà thôi.

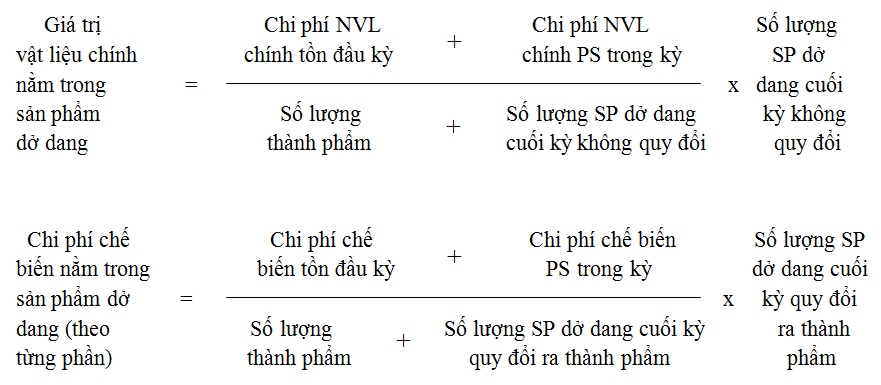

+ Xác định giá trị sản phẩm dở dang theo sản lượng ước tính tương đương:

Dựa theo mức độ hoàn thành và số lượng sản phẩm dở dang để quy sản phẩm dở dang thành sản phẩm hoàn thành. Tiêu chuẩn quy đổi thường dựa vào giờ công hoặc tiền lương định mức. Để bảo đảm tính chính xác của việc đánh giá, phương pháp này chỉ nên áp dụng để tính các chi phí chế biến (chi phí chế biến bao gồm: chi phí nguyên vật liệu phụ trực tiếp, chi phí nhân công trực tiếp và chi phí sản xuất chung), còn các chi phí nguyên, vật liệu chính phải xác định theo số thực tế đã dùng.

+ Xác định giá trị sản phẩm dở dang theo 50 % chi phí chế biến:

Để đơn giản cho việc tính toán, đối với những loại sản phẩm mà chi phí chế biến chiếm tỷ trọng thấp trong tổng chi phí, kế toán thường sử dụng phương pháp này. Thực chất đây là một dạng của phương pháp ước tính theo sản lượng tương đương, trong đó giả định sản phẩm dở dang đã hoàn thành ở mức độ 50 % so với thành phẩm.

+ Xác định giá trị sản phẩm dở dang theo chi phí nguyên, vật liệu trực tiếp hoặc theo chi phí trực tiếp:

Theo phương pháp này, trong giá trị sản phẩm dở dang chỉ bao gồm chi phí nguyên vật liệu trực tiếp hoặc chi phí trực tiếp (nguyên, vật liệu và nhân công trực tiếp) mà không tính đến các chi phí khác.

+ Xác định giá trị sản phẩm dở dang theo chi phí định mức hoặc kế hoạch:

Căn cứ vào định mức tiêu hao (hoặc chi phí kế hoạch) cho các khâu, các bước, các công việc trong quá trình chế tạo sản phẩm để xác định giá trị sản phẩm dở dang.

Ngoài ra, trên thực tế, người ta còn áp dụng các phương pháp khác để xác định giá trị sản phẩm dở dang như phương pháp thống kê kinh nghiệm, phương pháp tính theo chi phí vật liệu chính và vật liệu phụ nằm trong sản phẩm dở dang v.v...

BÀI VIẾT LIÊN QUAN:

⇒ Các phương pháp tính giá thành sản xuất

⇒ Học kế toán online - Dạy 1 kèm 1 theo yêu cầu

⇒ Gia sư kế toán tại nhà - Dạy kèm tại nhà theo yêu cầu