Bài Viết Xem Nhiều

Cách hạch toán tài khoản 155 Thành phẩm thông tư 200

Hướng dẫn cách hạch toán tài khoản 155 Thành phẩm theo phương pháp kê khai thường xuyên và phương pháp kiểm kê định kỳ

1/ Nội dung kế toán chi tiết thành phẩm tài khoản 155

2/ Tài khoản sử dụng hạch toán tài khoản 155 thành phẩm

Để kế toán tình hình tăng, giảm và tồn kho thành phẩm, kế toán sử dụng tài khoản 155 - Thành phẩm. Kết cấu tài khoản này như sau:

Bên Nợ:

- Trị giá thực tế của thành phẩm nhập kho.

- Kết chuyển trị giá thực tế của thành phẩm tồn kho cuối kỳ (trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp KKĐK).

Bên Có:

- Trị giá thực tế thành phẩm xuất kho.

- Trị giá của thành phẩm thiếu hụt.

- Kết chuyển trị giá thực tế của thành phẩm tồn kho đầu kỳ (trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp KKĐK).

Số dư bên Nợ: Trị giá thực tế thành phẩm tồn kho.

3/ Cách hạch toán tài khoản 155 thành phẩm

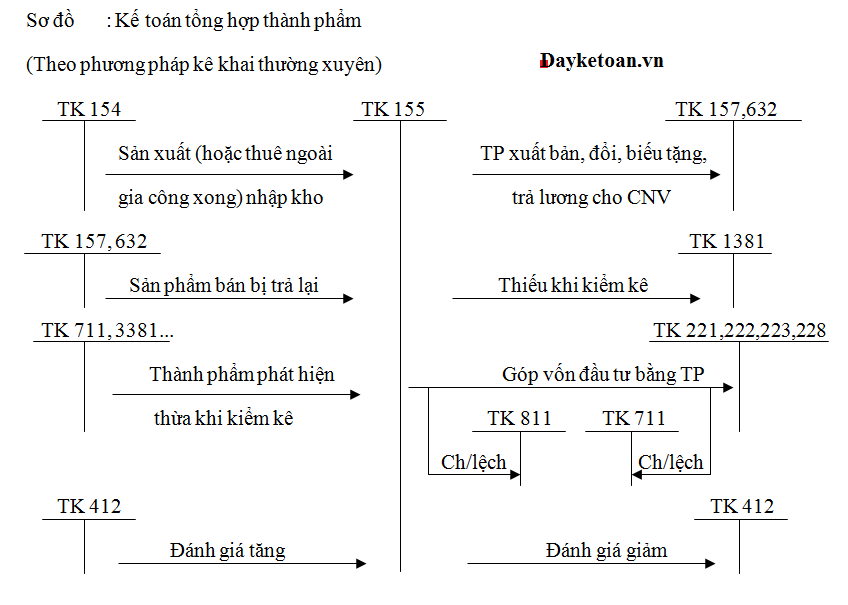

a) Hạch toán tài khoản 155 trong trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kê khai thường xuyên.

- Nhập kho thành phẩm do đơn vị sản xuất hoặc thuê ngoài gia công, kế toán ghi:

Nợ TK 155 - Thành phẩm

Có TK 154 - Chi phí sản xuất kinh doanh dở dang.

- Xuất kho thành phẩm để bán trực tiếp cho khách hàng, ghi:

Nợ TK 632 - Giá vốn hàng bán

Có TK 155 - Thành phẩm.

- Nếu xuất kho thành phẩm để gửi bán hoặc xuất kho cho các cơ sở nhận bán hàng đại lý, ký gửi ghi:

Nợ TK 157 - Hàng gửi bán

Có TK 155 - Thành phẩm.

- Trường hợp xuất kho thành phẩm để đổi vật tư, hàng hóa khác:

Nợ TK 632 - Nếu trao đổi trực tiếp tại kho

Nợ TK 157 - Nếu gửi đi trao đổi

Có TK 155 - Thành phẩm.

- Trường hợp xuất thành phẩm để biếu, tặng, thanh toán tiền lương, tiền thưởng cho cán bộ công nhân viên trong kỳ:

Nợ TK 632 - Giá vốn hàng bán

Có TK 155 - Thành phẩm.

- Trường hợp đánh giá làm giảm giá thành phẩm (ghi phần chênh lệch giảm):

Nợ TK 412 - Chênh lệch đánh giá lại tài sản

Có TK 155 - Thành phẩm.

- Trường hợp góp vốn đầu tư vào công ty con, công ty liên kết, cơ sở kinh doanh đồng kiểm soát, đầu tư dài hạn khác phải đánh giá lại thành phẩm. Số chênh lệch giảm giá (lỗ), tăng giá (lãi) được hạch toán vào chi phí khác và thu nhập khác, kế toán ghi:

Nợ TK 221, 222, 223, 228: Giá trị vốn góp

Nợ TK 811 - Chênh lệch giảm (lỗ)

Có TK 155: Giá thực tế thành phẩm góp vốn

Có TK 711 - Chênh lệch tăng (lãi).

- Trường hợp phát hiện thừa, thiếu thành phẩm, căn cứ vào nguyên nhân thiếu, thừa, để điều chỉnh số liệu trên sổ kế toán:

+ Nếu thừa chưa xác định được nguyên nhân, ghi:

Nợ TK 155 - Thành phẩm

Có TK 338 (3381) - Phải trả, phải nộp khác.

+ Khi có quyết định xử lý thành phẩm thừa ghi Nợ TK 338, ghi Có các tài khoản liên quan.

+ Nếu thiếu chưa rõ nguyên nhân, ghi:

Nợ TK 138 (1381) - Phải thu khác

Có TK 155 - Thành phẩm.

+ Khi có quyết định xử lý của cấp có thẩm quyền, căn cứ vào quyết định xử lý ghi Có TK 1381, ghi Nợ TK có liên quan.

Có thể phản ánh tình hình tăng giảm thành phẩm qua sơ đồ sau:

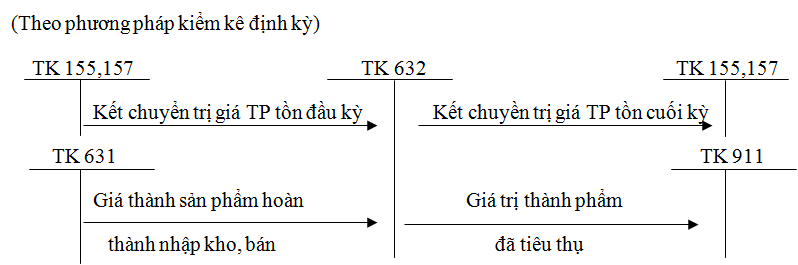

a) Hạch toán tài khoản 155 trong trường hợp doanh nghiệp kế toán thành phẩm theo phương pháp kiểm kê định kỳ.

- Đầu kỳ kế toán chuyển giá trị thành phẩm tồn kho đầu kỳ vào tài khoản 632 - Giá vốn hàng bán, ghi:

Nợ TK 632 - Giá vốn hàng bán

Có TK 155 - Thành phẩm

Có TK 157 - Hàng gửi bán.

- Giá trị thành phẩm hoàn thành trong kỳ nhập kho hoặc đem tiêu thụ ngay, ghi:

Nợ TK 632 - Giá vốn hàng bán

Có TK 631 - Giá thành sản xuất.

Cuối kỳ, tiến hành kiểm kê và xác định giá trị thành phẩm tồn kho cuối kỳ, ghi:

Nợ TK 155 - Thành phẩm

Nợ TK 157 - Hàng gửi bán

Có TK 632 - Giá vốn hàng bán.

- Sau khi xác định trị giá thành phẩm tồn kho cuối kỳ, kế toán xác định giá trị thành phẩm đã tiêu thụ trong kỳ, ghi:

Nợ TK 911 - Xác định kết quả kinh doanh

Có TK 632 - Giá vốn hàng bán.

Sơ đồ Kế toán tổng hợp thành phẩm

(Theo phương pháp kiểm kê định kỳ)

BÀI VIẾT LIÊN QUAN:

⇒ Nhiệm vụ của kế toán tiêu thụ thành phẩm

⇒ Học kế toán sản xuất thực tế