Bài Viết Xem Nhiều

Nhiệm vụ của kế toán tiêu thụ thành phẩm

Nhiệm vụ của kế toán tiêu thụ thành phẩm và những đặc điểm cơ bản cần nắm về kế toán tiêu thụ thành phẩm để xác định kết quả kinh doanh

Thành phẩm là sản phẩm đã được chế tạo xong ở giai đoạn chế biến cuối cùng của quy trình công nghệ trong doanh nghiệp, được kiểm nghiệm đủ tiêu chuẩn kỹ thuật quy định và nhập kho.

Nhiệm vụ của kế toán tiêu thụ thành phẩm

Tiêu thụ thành phẩm là giai đoạn tiếp theo của quá trình sản xuất. Để thực hiện giá trị sản phẩm, hàng hoá lao vụ, dịch vụ doanh nghiệp phải chuyển giao hàng hoá sản phẩm, hoặc cung cấp lao vụ, dịch vụ cho khách hàng, được khách hàng trả tiền hoặc chấp nhận thanh toán, quá trình này được gọi là quá trình tiêu thụ.

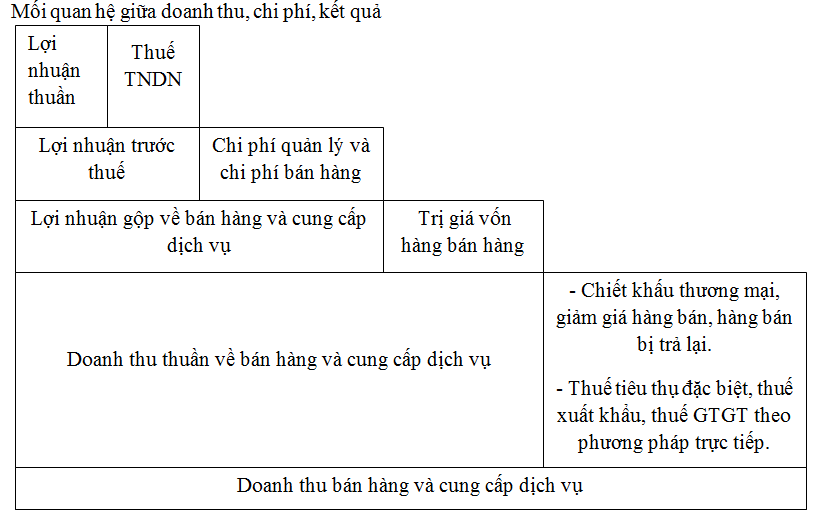

Các nghiệp vụ cần được kế toán ở giai đoạn này là xuất thành phẩm để bán và thanh toán với người mua, tính các khoản doanh thu bán hàng, các khoản chiết khấu thương mại, giảm giá hàng bán hàng bán bị trả lại và thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế GTGT theo các phương pháp tính thuế để xác định doanh thu thuần và cuối cùng xác định lãi, lỗ về tiêu thụ sản phẩm.

- Doanh thu bán hàng và cung cấp dịch vụ là tổng giá trị các lợi ích kinh tế doanh nghiệp thu được trong kỳ kế toán phát sinh từ các hoạt động sản xuất kinh doanh thông thường của doanh nghiệp góp phần làm tăng vốn chủ sở hữu.

+ Nếu doanh nghiệp áp dụng tính thuế GTGT phải nộp theo phương pháp khấu trừ thì doanh thu bán hàng là doanh thu chưa tính thuế GTGT và doanh nghiệp sử dụng “Hoá đơn giá trị gia tăng”. + Nếu doanh nghiệp áp dụng tính thuế GTGT phải nộp theo phương pháp trực tiếp thì doanh thu bán hàng là doanh thu có tính thuế GTGT và doanh nghiệp sử dụng “Hoá đơn bán hàng”.

Chú ý: Theo quy định hiện nay, hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt đồng thời chịu cả thuế GTGT.

Chỉ ghi nhận doanh thu trong kỳ kế toán khi thoả mãn đồng thời các điều kiện ghi nhận doanh thu bán hàng, doanh thu cung cấp dịch vụ, doanh thu tiền lãi, tiền bản quyền, tiền cổ tức và lợi nhuận được chia theo quy định tại điểm 10, 16, 24 của chuẩn mực doanh thu và thu nhập khác (Quyết định Số 149 / 2001 / QĐ - BTC ngày 31/12/2001 của Bộ Tài chính) và các quy định của chế độ kế toán hiện hành. Khi không thoả mãn các điều kiện ghi nhận doanh thu không hạch toán vào tài khoản doanh thu.

Doanh thu bán hàng được xác định khi đồng thời thoả mãn tất cả 5 điều kiện sau:

• Doanh nghiệp chuyển giao phần lớn rủi ro và lợi ích gắn với quyền sở hữu sản phẩm.

• Doanh nghiệp không còn nắm giữ quyền quản lý, quyền kiểm soát sản phẩm.

• Doanh thu xác định tương đối chắc chắn.

• Doanh nghiệp đã thu hay sẽ thu được lợi ích kinh tế từ bán hàng.

• Xác định được chi phí liên quan đến bán hàng.

- Doanh thu thuần là số chênh lệch giữa doanh thu bán hàng với các khoản giảm giá hàng bán; chiết khấu thương mại, doanh thu của số hàng bán bị trả lại; thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế GTGT theo phương pháp trực tiếp.

- Giảm giá hàng bán là số tiền giảm trừ cho khách hàng ngoài hoá đơn hay hợp đồng cung cấp dịch vụ do các nguyên nhân đặc biệt như hàng kém phẩm chất, không đúng quy cách, giao hàng không đúng thời gian địa điểm trong hợp đồng...

- Hàng bán bị trả lại là số hàng đã được coi là tiêu thụ nhưng bị người mua từ chối, trả lại do không tôn trọng hợp đồng kinh tế như đã ký kết.

- Chiết khấu thương mại là khoản doanh nghiệp giảm giá niêm yết cho khách hàng mua với khối lượng lớn.

- Lợi nhuận gộp là số chênh lệch giữa doanh thu thuần với giá vốn hàng bán.

- Kết quả tiêu thụ sản phẩm, hàng hoá, dịch vụ là số chênh lệch giữa doanh thu thuần với trị giá vốn của hàng bán, chi phí bán hàng và chi phí quản lý doanh nghiệp.

Kế toán thành phẩm phải thực hiện tốt nhiệm vụ là:

- Phản ánh kịp thời chính xác tình hình xuất bán thành phẩm; tính chính xác các khoản bị giảm trừ và thanh toán với ngân sách các khoản thuế phải nộp.

- Tính toán chính xác các chi phí phát sinh trong quá trình tiêu thụ thành phẩm.

- Xác định kết quả của hoạt động tiêu thụ sản phẩm.

Đặc điểm của kế toán thành phẩm

Nguyên tắc kế toán thành phẩm

+ Kế toán nhập, xuất kho thành phẩm phải được phản ánh theo giá thực tế.

- Giá thực tế của thành phẩm nhập kho do các bộ phận sản xuất chính và phụ của đơn vị sản xuất ra phải được đánh giá theo giá thành sản xuất thực tế, bao gồm: chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp và chi phí sản xuất chung.

- Trường hợp thành phẩm thuê ngoài gia công, giá thành thực tế bao gồm toàn bộ các chi phí liên quan đến việc gia công (chi phí nguyên vật liệu trực tiếp, chi phí thuê gia công và các chi phí khác: vận chuyển, bốc dỡ, hao hụt...).

- Để tính giá thực tế của thành phẩm xuất kho có thể áp dụng một số phương pháp sau: giá thực tế bình quân đầu kỳ, giá thực tế bình quân cả kỳ dự trữ, giá thực tế đích danh, giá thực tế nhập trước xuất trước, giá bình quân liên hoàn, giá thực tế nhập sau xuất trước, giá hạch toán. Nội dung của từng phương pháp trên xem mục các phương pháp tính trị giá thực tế của nguyên vật liệu xuất dùng (chương 2).

Xem thêm: Cách tính giá xuất kho theo phương pháp FIFO

+ Kế toán chi tiết thành phẩm phải được thực hiện theo từng kho, từng loại, từng nhóm và từng thứ thành phẩm. Phương pháp kế toán chi tiết thành phẩm được áp dụng phổ biến hiện nay là phương pháp thẻ song song, phương pháp sổ số dư và phương pháp sổ đối chiếu luân chuyển.

Bài liên quan:

⇒ Học kế toán sản xuất - Thực hành trên chứng từ gốc của doanh nghiệp

⇒ Học kế toán online - từ a-z giảng viên 15 năm kinh nghiệm trực tiếp kèm

⇒ Các phương pháp tính giá thành sản phẩm