Bài Viết Xem Nhiều

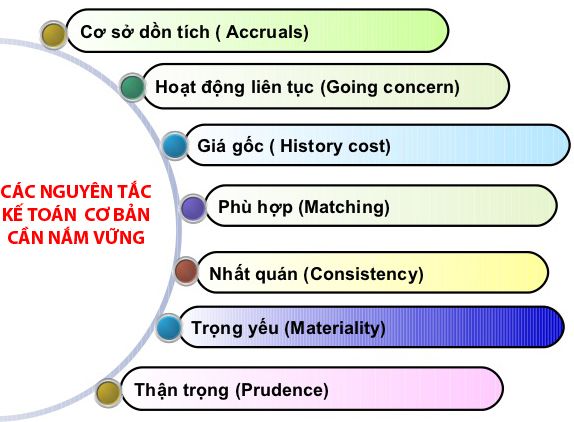

Các nguyên tắc kế toán cơ bản được thừa nhận

Các nguyên tắc kế toán cơ bản được thừa nhận mà bất kỳ kế toán nào cũng cần phải nắm vững để phục vụ cho công việc kế toán

Các nguyên tắc kế toán cơ bản dựa trên chuẩn mực số 1 trong hệ thống chuẩn mực kế toán Việt Nam. Các nguyên tắc cơ bản phải là những nguyên tắc được thừa nhận rộng rãi là một hệ thống bao gồm các giả định về môi trường kế toán, các khái niệm cơ bản của kế toán và các nguyên tắc kế toán chủ yếu được những người hành nghề kế toán chấp nhận rộng rãi nhằm tạo sự thống nhất trong việc sử dụng và trình bày các thông tin kế toán

Dưới đây là 7 nguyên tắc kế toán cơ bản được thừa nhận:

1/ Nguyên tắc Cơ sở dồn tích: Mọi nghiệp vụ kinh tế, tài chính của doanh nghiệp liên quan đến tài sản, nợ phải trả, nguồn vốn chủ sở hữu, doanh thu, chi phí phải được ghi sổ kế toán vào thời điểm phát sinh, không căn cứ vào thời điểm thực tế thu hoặc thực tế chi tiền hoặc tương đương tiền. Báo cáo tài chính lập trên cơ sở dồn tích phản ảnh tình hình tài chính của doanh nghiệp trong quá khứ, hiện tại và tương lai

Ví dụ về nguyên tắc cơ sở dồn tích:

Công ty A bán 1 lô hàng cho công ty B vào ngày 23/9/2018 trị giá 500.000.000 VNĐ

Công ty B đã nhận hàng và thành toán tạm ứng trước cho công ty B ngày 25/9/2018 là 250.000.000 VNĐ số còn lại thanh toán vào ngày 28/9/2018

Vậy theo nguyên tắc cơ sở dồn tích thì Kế Toán phải hạch toán vào thời điểm công ty A bán hàng cho công ty B vào ngày 23/9/2018

2/ Nguyên tắc Hoạt động Liên tục: Báo cáo tài chính phải được lập trên cơ sở giả định là doanh nghiệp đang hoạt động liên tục và sẽ tiếp tục hoạt động kinh doanh bình thường trong tương lai gần, nghĩa là doanh nghiệp không có ý định cũng như không buộc phải ngừng hoạt động hoặc phải thu hẹp đáng kể quy mô hoạt động của mình. Trường hợp thực tế khác với giả định hoạt động liên tục thì báo cáo tài chính phải lập trên một cơ sở khác và phải giải thích cơ sở đã sử dụng để lập báo cáo tài chính.

Ví dụ về nguyên tắc hoạt động liên tục:

Doanh nghiệp mua một chiếc máy photo trị giá 50tr chưa thuế, chi phí lắp đặt là 5,5tr

Vậy nguyên giá của chiếc máy photo= 50.000.000 + 5.000.000=55.000.000 vnđ

Máy này được khấu hao 5 năm như vậy mức trích khấu hao hàng năm = 55.000.000/5=11.000.000

Sau khi hoạt động được 2 năm doanh nghiệp có nguy cơ bị phá sản, do vậy phần khấu hao của máy photo chỉ còn = 55.000.000 – (11.000.000x2)=33.000.000đ

Như vậy nguyên giá của máy photo thể hiện trên báo cáo tài chính sẽ là 33.000.000 VNĐ

3/ Nguyên tắc Giá gốc: Tài sản phải được ghi nhận theo giá gốc. Giá gốc của tài sản được tính theo số tiền hoặc khoản tương đương tiền đã trả, phải trả hoặc tính theo giá trị hợp lý của tài sản đó vào thời điểm tài sản được ghi nhận. Giá gốc của tài sản không được thay đổi trừ khi có quy định khác trong chuẩn mực kế toán cụ thể.

Ví dụ về nguyên tắc giá gốc:

Ngày 1/1/2018 Công ty A mua 1 chiếc ô tô trị giá 800.000.000 VNĐ chưa thuế (thuế GTGT 10%), tiền phí lắp đặt 33.000.000 VNĐ đã bao gồm thuế

Nếu tính giá của tài sản theo phương pháp khấu trừ thuế thì giá gốc của chiếc ô tô = 800.000.000 + 30.000.000 = 830.000.000

Đến ngày 15/5/2018 giá của chiếc ô tô là 920.000.000 thì theo nguyên tắc giá gốc sẽ vẫn ghi nhận là 830.000.000 vnđ

4/ Nguyên tắc Phù hợp: Việc ghi nhận doanh thu và chi phí phải phù hợp với nhau. Khi ghi nhận một khoản doanh thu thì phải ghi nhận một khoản chi phí tương ứng có liên quan đến việc tạo ra doanh thu đó. Chi phí tương ứng với doanh thu gồm chi phí của kỳ tạo ra doanh thu và chi phí của các kỳ trước hoặc chi phí phải trả nhưng liên quan đến doanh thu của kỳ đó.

"Tất cả các chi phí phát sinh để tạo ra doanh thu ở kỳ nào cũng phải phù hợp với doanh thu được ghi nhận của kỳ đó và ngược lại. Sự phù hợp được xem xét trên hai khía cạnh là thời gian và quy mô"

Ví dụ về nguyên tắc phù hợp:

Doanh nghiệp thuê xưởng trong 12 tháng để sản xuất gỗ, và doanh nghiệp phải trả tiền thuê nhà này trong vòng 12 tháng, kế toán sẽ phải phân bổ tiền chi phí thuê nhà trong từng tháng để hạch toán vào chi phí tạo ra doanh thu của xưởng thuê nhà đó: Tức là kế toán phải phản ánh doanh thu của từng tháng gắn liền với phân bổ chi phí tiền thuê nhà trong 12 tháng

5/ Nguyên tắc Nhất quán: Các chính sách và phương pháp kế toán doanh nghiệp đã chọn phải được áp dụng thống nhất ít nhất trong một kỳ kế toán năm. Trường hợp có thay đổi chính sách và phương pháp kế toán đã chọn thì phải giải trình lý do và ảnh hưởng của sự thay đổi đó trong phần thuyết minh báo cáo tài chính.

Ví dụ về nguyên tắc nhất quán: Có nhiều phương pháp tính giá trị hàng tồn kho, ví dụ một công ty A tính giá trị hàng tồn kho theo phương pháp bình quân gia quyền của quý 1/2018 thì đến qúy 2/2018 công ty này vẫn phải tính theo phương pháp đó theo nguyên tắc nhất quán, kế toán áp dụng phương pháp kế toán theo các kỳ thì đều phải nhất quán

6/ Nguyên tắc Thận trọng: Thận trọng là việc xem xét, cân nhắc, phán đoán cần thiết để lập các ước tính kế toán trong các điều kiện không chắc chắn.

Nguyên tắc thận trọng đòi hỏi:

a/ Phải lập các khoản dự phòng nhưng không lập quá lớn;

b/ Không đánh giá cao hơn giá trị của các tài sản và các khoản thu nhập;

c/ Không đánh giá thấp hơn giá trị của các khoản nợ phải trả và chi phí;

d/ Doanh thu và thu nhập chỉ được ghi nhận khi có bằng chứng chắc chắn về khả năng thu được lợi ích kinh tế, còn chi phí phải được ghi nhận khi có bằng chứng về khả năng phát sinh chi phí.

Ví dụ nguyên tắc thận trọng: Ví dụ công ty tnhh2 thành viên có vốn điều lệ là 2 tỷ đồng, thì việc kế toán phải hạch toán trên số tiền thực góp vốn chứ không phải hạch toán trên giấy phép đăng ký kinh doanh

Hoặc ví dụ sau: Một khách hàng của doanh nghiệp A có nguy cơ phá sản, chính vì thế doanh nghiệp cần phải lập một khoản dự phòng đối với khoản nợ phải thu của khách hàng đó

7/ Nguyên tắc Trọng yếu: Thông tin được coi là trọng yếu trong trường hợp nếu thiếu thông tin hoặc thiếu chính xác của thông tin đó có thể làm sai lệch đáng kể báo cáo tài chính, làm ảnh hưởng đến quyết định kinh tế của người sử dụng báo cáo tài chính. Tính trọng yếu phụ thuộc vào độ lớn và tính chất của thông tin hoặc các sai sót được đánh giá trong hoàn cảnh cụ thể. Tính trọng yếu của thông tin phải được xem xét trên cả phương diện định lượng và định tính.

Ví dụ nguyên tắc trọng yếu:

Cái gì cần thiết gộp thì kế toán sẽ gộp còn cái nào không được phép gộp kế toán bắt buộc phải tách riêng

Thông tin kế toán mang tính trọng yếu là những thông tin có ảnh hướng đáng kể tới bản chất của nghiệp vụ hoặc ảnh hưởng tới đánh giá của đối tượng sử dụng về tình hình tài chính của đơn vị, hoặc ảnh hưởng tới đối tượng sử dụng trong việc ra quyết định

Chỉ chú trọng những vấn đề mang tính chất trọng yếu quyết định bản chất và nội dung của sự vật, không quan tâm tới các yếu tố ít tác dụng trong báo cáo tài chính

Xem thêm bài: Tài sản là gì nguồn vốn là gì

Nếu bạn chưa biết gì về kế toán thì có thể tham khảo thêm: Học kế toán cho người chưa biết gì