Bài Viết Xem Nhiều

Bản chất của tài khoản lưỡng tính 131 và 331

Bản chất của tài khoản lưỡng tính 131 và 331 và phân biệt tài khoản 131 và 311 khi định khoản hạch toán nghiệp vụ kinh tế phát sinh thực tế

Bản chất của tài khoản lưỡng tính 131 và 331

1/ Tài khoản 131 là tài khoản lưỡng tính

+ Phải Thu khách hàng ( Theo kết cấu tài sản) - Tăng ghi bên nợ, giảm ghi bên có, số dư đầu kỳ và cuối kỳ bên nợ

+ Khách hàng ứng trước ( Theo kết cấu nguồn vốn) - Tăng khi bên có, giảm ghi bên nợ, số dư đầu kỳ và cuối kỳ bên có

2/ Tài khoản 331 là tài khoản lưỡng tính

+ Phải trả người bán (Theo kết cấu nguồn vốn) - Tăng khi bên có, giảm ghi bên nợ, số dư đầu kỳ và cuối kỳ bên có

+ Ứng trước người bán – nhà cung cấp (Theo kết cấu tài sản) - Tăng ghi bên nợ, giảm ghi bên có, số dư đầu kỳ và cuối kỳ bên nợ

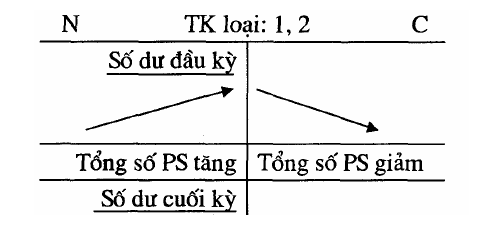

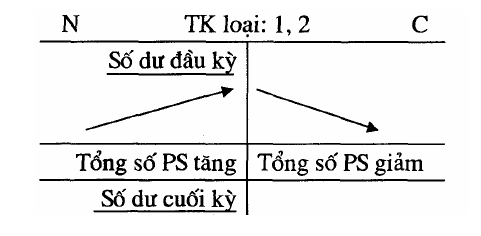

Tài khoản lưỡng tính 131 và 331 khi hạch toán vẫn phải tuân thủ nguyên tắc:

BÀI VIẾT LIÊN QUAN:

⇒ Khóa học kế toán cho người chưa biết gì - Dành cho người mới bắt đầu

⇒ Học kế toán thực hành - Bảng giá và ưu đãi