Bài Viết Xem Nhiều

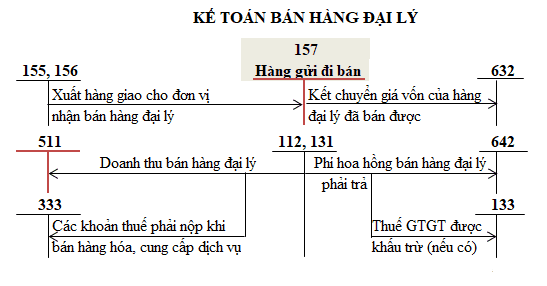

Sơ đồ chữ T tài khoản 157 theo thông tư 133

Tài khoản 157 theo thông tư 133 tên là hàng gửi đi bán được quy định tại điều 29 tại thông tư 133/2016/TT-BTC dành cho doanh nghiệp vừa và nhỏ, để đọc hiểu được sơ đồ chữ T tài khoản 157 theo thông tư 133 bạn cần nắm vững nguyên tắc kế toán và kết cấu của tài khoản 157

1/ Sơ đồ chữ T tài khoản 157 theo thông tư 133

2/ Nguyên tắc kế toán tài khoản 157 theo thông tư 133

3/ Kết cấu và nội dung phản ánh của Tài khoản 157 - Hàng gửi đi bán

Bên Nợ:

- Trị giá hàng hóa, thành phẩm đã gửi cho khách hàng, gửi bán đại lý, ký gửi;

- Trị giá dịch vụ đã cung cấp cho khách hàng nhưng chưa được xác định là đã bán;

- Cuối kỳ kết chuyển trị giá hàng hóa, thành phẩm đã gửi đi bán chưa được xác định là đã bán cuối kỳ (trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ).

Bên Có:

- Trị giá hàng hóa, thành phẩm gửi đi bán, dịch vụ đã cung cấp được xác định là đã bán;

- Trị giá hàng hóa, thành phẩm, dịch vụ đã gửi đi bị khách hàng trả lại;

- Đầu kỳ kết chuyển trị giá hàng hóa, thành phẩm đã gửi đi bán, dịch vụ đã cung cấp chưa được xác định là đã bán đầu kỳ (trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ).

Số dư bên Nợ:

Trị giá hàng hóa, thành phẩm đã gửi đi, dịch vụ đã cung cấp chưa được xác định là đã bán trong kỳ.

Trên là bài viết về sơ đồ chữ T tài khoản 157 theo thông tư 133, các bạn muốn tìm hiểu về các tài khoản khác có thể tham khảo tại: Hệ thống tài khoản kế toán theo thông tư 133