Bài Viết Xem Nhiều

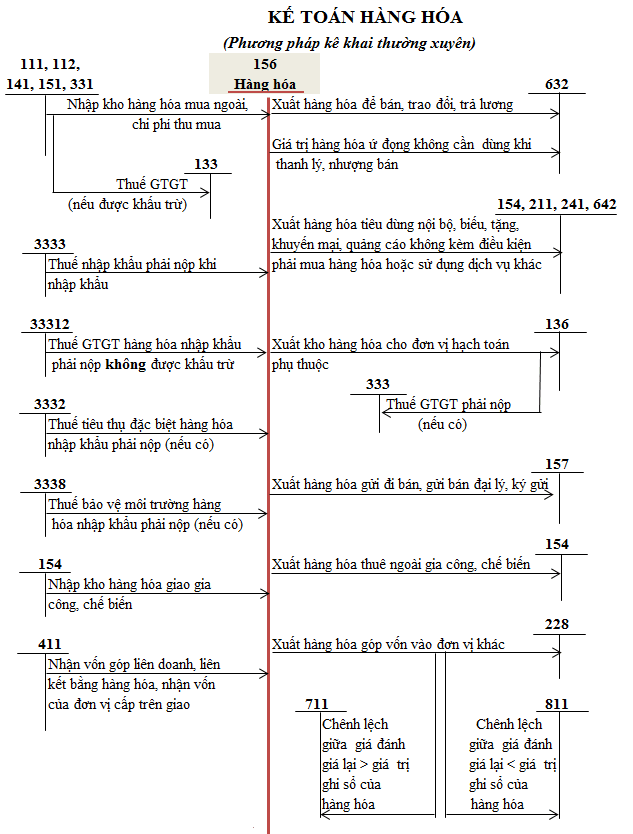

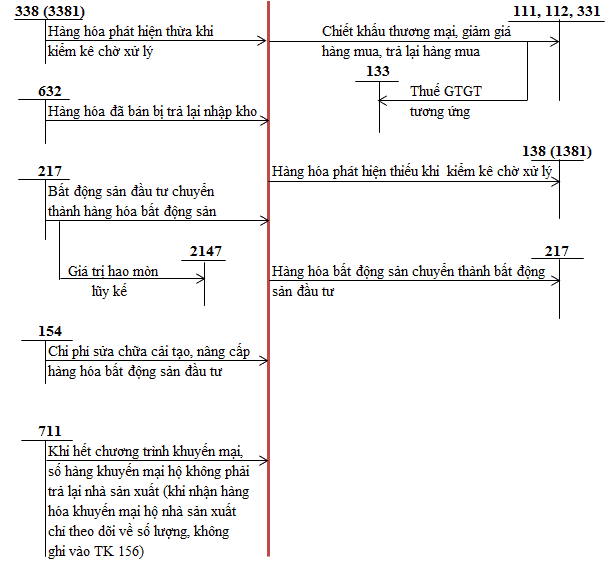

Sơ đồ chữ T tài khoản 156 theo thông tư 133

Sơ đồ chữ T tài khoản 156 theo thông tư 133 là sơ đồ sẽ tổng hợp lại tất cả các nghiệp vụ định khoản hạch toán liên quan tới tài khoản hàng hóa

Để hiểu được sơ đồ chữ T tài khoản 156 theo thông tư 133 bạn cần nắm vững nguyên tắc kế toán, kết cấu của tài khoản này được quy định theo điều 28 theo thông tư 133/2016/TT-BTC, trước tiên bạn cần biết qua về sơ đồ chữ T tài khoản 156

1/ Sơ đồ chữ T tài khoản 156 theo thông tư 133

2/ Nguyên tắc kế toán của tài khoản 156 theo thông tư 133

a) Tài khoản này dùng để phản ánh trị giá hiện có và tình hình biến động tăng, giảm các loại hàng hóa của doanh nghiệp bao gồm hàng hóa tại các kho hàng, quầy hàng, hàng hóa bất động sản. Hàng hóa là các loại vật tư, sản phẩm do doanh nghiệp mua về với mục đích để bán (bán buôn và bán lẻ). Trường hợp hàng hóa mua về vừa dùng để bán, vừa dùng để sản xuất, kinh doanh không phân biệt rõ ràng giữa hai mục đích bán lại hay để sử dụng thì vẫn phản ánh vào Tài khoản 156 “Hàng hóa”.

Trong giao dịch xuất nhập khẩu ủy thác, tài khoản này chỉ sử dụng tại bên giao ủy thác, không sử dụng tại bên nhận ủy thác (bên nhận giữ hộ).

b) Những trường hợp sau đây không phản ánh vào Tài khoản 156 “Hàng hóa”:

- Hàng hóa nhận bán hộ, nhận giữ hộ cho các doanh nghiệp khác;

- Nguyên vật liệu, công cụ dụng cụ mua về dùng cho hoạt động sản xuất, kinh doanh (ghi vào các Tài khoản 152 “Nguyên liệu, vật liệu”, hoặc Tài khoản 153 “Công cụ, dụng cụ”);

- Thành phẩm do doanh nghiệp sản xuất ra (ghi vào Tài khoản 155 “Thành phẩm”).

c) Kế toán nhập, xuất, tồn kho hàng hóa trên Tài khoản 156 được phản ánh theo nguyên tắc giá gốc. Giá gốc hàng hóa mua vào, bao gồm: Giá mua, chi phí thu mua (vận chuyển, bốc xếp, bảo quản hàng từ nơi mua về kho doanh nghiệp, chi phí bảo hiểm,...), thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường (nếu có), thuế GTGT hàng nhập khẩu (nếu không được khấu trừ). Trường hợp doanh nghiệp mua hàng hóa về để bán lại nhưng vì lý do nào đó cần phải gia công, sơ chế, tân trang, phân loại chọn lọc để làm tăng thêm giá trị hoặc khả năng bán của hàng hóa thì trị giá hàng mua gồm cả chi phí gia công, sơ chế.

- Giá gốc của hàng hóa mua vào được tính theo từng nguồn nhập.

- Để tính giá trị hàng hóa xuất kho, kế toán có thể áp dụng một trong các phương pháp sau:

+ Phương pháp nhập trước - xuất trước;

+ Phương pháp giá thực tế đích danh;

+ Phương pháp bình quân gia quyền sau mỗi lần nhập hoặc cuối kỳ.

- Một số đơn vị có đặc thù (ví dụ như các đơn vị kinh doanh siêu thị hoặc tương tự) có thể áp dụng kỹ thuật xác định giá trị hàng tồn kho cuối kỳ theo phương pháp giá bán lẻ. Theo phương pháp này, giá trị xuất kho của hàng hóa được xác định căn cứ vào giá bán của hàng tồn kho trừ đi lợi nhuận biên (do doanh nghiệp tự xác định) theo tỷ lệ phần trăm hợp lý. Tỷ lệ phần trăm này có tính việc các mặt hàng có thể bị hạ giá xuống thấp hơn giá bán ban đầu. Thông thường mỗi bộ phận bán lẻ sẽ sử dụng một tỷ lệ phần trăm bình quân riêng.

- Chi phí thu mua hàng hóa trong kỳ có thể được hạch toán trực tiếp vào giá gốc hàng tồn kho hoặc được phân bổ cho hàng hóa tiêu thụ trong kỳ và hàng hóa tồn kho cuối kỳ. Việc lựa chọn tiêu thức phân bổ chi phí thu mua hàng hóa tùy thuộc tình hình cụ thể của từng doanh nghiệp nhưng phải thực hiện theo nguyên tắc nhất quán.

d) Trường hợp mua hàng hóa được nhận kèm theo sản phẩm, hàng hóa, phụ tùng thay thế (đề phòng hỏng hóc), kế toán phải xác định và ghi nhận riêng sản phẩm, hàng hóa, phụ tùng thay thế theo giá trị hợp lý. Giá trị hàng hóa nhập kho là giá đã trừ giá trị sản phẩm, hàng hóa, thiết bị, phụ tùng thay thế.

đ) Kế toán chi tiết hàng hóa phải thực hiện theo từng kho, từng loại, từng nhóm hàng hóa.

e) Trường hợp doanh nghiệp là nhà phân phối hoạt động thương mại được nhận hàng hóa (không phải trả tiền) từ nhà sản xuất để quảng cáo, khuyến mại cho khách hàng mua hàng của nhà sản xuất, nhà phân phối

- Khi nhận hàng của nhà sản xuất (không phải trả tiền) dùng để khuyến mại, quảng cáo cho khách hàng, doanh nghiệp phải theo dõi chi tiết số lượng hàng trong hệ thống quản trị nội bộ của mình và thuyết minh trên Bản thuyết minh Báo cáo tài chính đối với hàng nhận được và số hàng đã dùng để khuyến mại cho người mua.

- Khi hết chương trình khuyến mại, nếu không phải trả lại nhà sản xuất số hàng khuyến mại chưa sử dụng hết, kế toán ghi nhận giá trị số hàng khuyến mại không phải trả lại là thu nhập khác.

3. Kết cấu và nội dung phản ánh của Tài khoản 156 - Hàng hóa

Bên Nợ:

- Trị giá mua vào của hàng hóa theo hóa đơn mua hàng (bao gồm các loại thuế không được hoàn lại);

- Chi phí thu mua hàng hóa;

- Trị giá của hàng hóa thuê ngoài gia công (gồm giá mua vào và chi phí gia công);

- Trị giá hàng hóa đã bán bị người mua trả lại;

- Trị giá hàng hóa phát hiện thừa khi kiểm kê;

- Trị giá hàng hóa bất động sản mua vào hoặc chuyển từ bất động sản đầu tư sang;

- Kết chuyển giá trị hàng hóa tồn kho cuối kỳ (trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ).

Bên Có:

- Trị giá của hàng hóa xuất kho để bán, giao đại lý, giao cho đơn vị hạch toán phụ thuộc; thuê ngoài gia công hoặc sử dụng cho sản xuất, kinh doanh;

- Chi phí thu mua phân bổ cho hàng hóa đã bán trong kỳ;

- Chiết khấu thương mại hàng mua được hưởng;

- Các khoản giảm giá hàng mua được hưởng;

- Trị giá hàng hóa trả lại cho người bán;

- Trị giá hàng hóa phát hiện thiếu khi kiểm kê;

- Trị giá hàng hóa bất động sản đã bán hoặc chuyển thành bất động sản đầu tư, bất động sản chủ sở hữu sử dụng hoặc tài sản cố định;

- Kết chuyển giá trị hàng hóa tồn kho đầu kỳ (trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ).

Trên là sơ đồ chữ T tài khoản 156 theo thông tư 133, nếu các bạn cần tìm hiểu về các tài khoản khác có thể xem tại: Hệ thống tài khoản kế toán theo thông tư 133

Bạn chưa biết gì về kế toán thì có thể đọc thêm tài liệu nguyên lý kế toán hoặc đăng ký một khóa học kế toán cho người chưa biết gì