Bài Viết Xem Nhiều

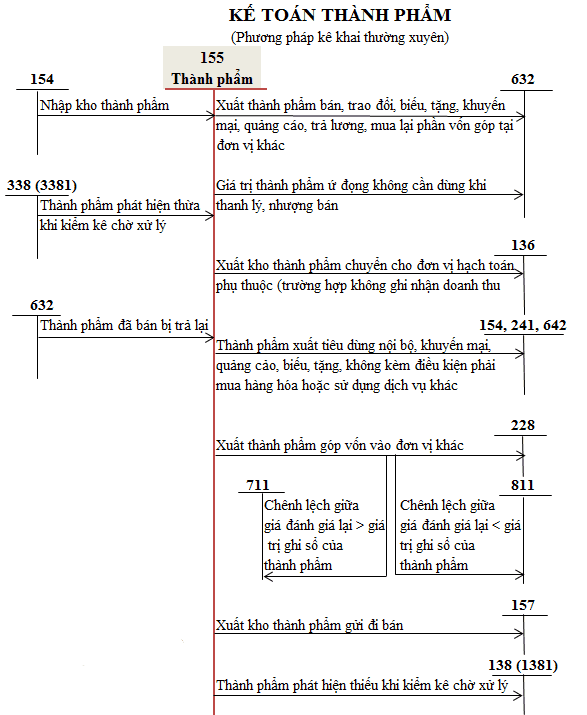

Sơ đồ chữ T tài khoản 155 theo thông tư 133

Sơ đồ chữ T tài khoản 155 theo thông tư 133 sẽ tổng hợp lại cách hạch toán định khoản tất cả các nghiệp vụ liên quan tới tài khoản 155 thành phẩm

Để hiểu được sơ đồ chữ T tài khoản 155 theo thông tư 133 trước tiên bạn cần nắm được nguyên tắc kế toán, kết cấu tài khoản 155 được quy định tại điều 27 của thông tư 133/2016/TT-BTC

1. Sơ đồ chữ T tài khoản 155 theo thông tư 133

2. Nguyên tắc kế toán của tài khoản 155 theo thông tư 133

a) Tài khoản 155 theo thông tư 133 dùng để phản ánh giá trị hiện có và tình hình biến động của các loại thành phẩm của doanh nghiệp. Thành phẩm là những sản phẩm đã kết thúc quá trình chế biến do các bộ phận sản xuất của doanh nghiệp sản xuất hoặc thuê ngoài gia công xong đã được kiểm nghiệm phù hợp với tiêu chuẩn kỹ thuật và nhập kho.

Trong giao dịch xuất khẩu ủy thác, tài khoản này chỉ sử dụng tại bên giao ủy thác, không sử dụng tại bên nhận ủy thác (bên nhận giữ hộ).

b) Thành phẩm do các bộ phận sản xuất chính và sản xuất phụ của doanh nghiệp sản xuất ra phải được đánh giá theo giá thành sản xuất (giá gốc), bao gồm: Chi phí nguyên liệu, vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung và những chi phí khác có liên quan trực tiếp đến việc sản xuất sản phẩm.

c) Không được tính vào giá gốc thành phẩm các chi phí sau:

- Chi phí nguyên liệu, vật liệu, chi phí nhân công và các chi phí sản xuất, kinh doanh khác phát sinh trên mức bình thường;

- Chi phí vận chuyển, bảo quản hàng tồn kho trừ các khoản chi phí vận chuyển, bảo quản hàng tồn kho cần thiết cho quá trình sản xuất tiếp theo và chi phí bảo quản trong quá trình mua hàng;

- Chi phí bán hàng;

- Chi phí quản lý doanh nghiệp.

d) Thành phẩm thuê ngoài gia công chế biến được đánh giá theo giá thành thực tế gia công chế biến bao gồm: Chi phí nguyên liệu, vật liệu trực tiếp, chi phí thuê gia công và các chi phí khác có liên quan trực tiếp đến quá trình gia công.

đ) Việc tính giá trị thành phẩm xuất kho được thực hiện theo một trong ba phương pháp: Phương pháp giá thực tế đích danh; Phương pháp bình quân gia quyền sau mỗi lần nhập hoặc cuối kỳ; Phương pháp Nhập trước - Xuất trước.

e) Trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, nếu kế toán chi tiết nhập, xuất kho thành phẩm hàng ngày được ghi sổ theo giá hạch toán (có thể là giá thành kế hoạch hoặc giá nhập kho được quy định thống nhất). Cuối kỳ, kế toán phải tính giá thành thực tế của thành phẩm nhập kho và xác định hệ số chênh lệch giữa giá thành thực tế và giá hạch toán của thành phẩm (tính cả số chênh lệch của thành phẩm đầu kỳ) làm cơ sở xác định giá thành thực tế của thành phẩm nhập, xuất kho trong kỳ (sử dụng công thức tính đã nêu ở phần giải thích Tài khoản 152 “Nguyên liệu, vật liệu”).

g) Kế toán chi tiết thành phẩm phải thực hiện theo từng kho, từng loại, nhóm, thứ thành phẩm.

3. Kết cấu và nội dung phản ánh của Tài khoản 155 - Thành phẩm theo thông tư 133

Để hiểu được sơ đồ chũ T tài khoản 155 theo thông tư 133 bạn cần phải nắm được kết cấu của tài khoản 155 được quy định như sau:

| Bên Nợ: | Bên Có: |

|

- Trị giá của thành phẩm nhập kho; - Trị giá của thành phẩm thừa khi kiểm kê; - Kết chuyển trị giá thực tế của thành phẩm tồn kho cuối kỳ (trường hợp doanh nghiệp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ). |

- Trị giá thực tế của thành phẩm xuất kho; - Trị giá của thành phẩm thiếu hụt khi kiểm kê; - Kết chuyển trị giá thực tế của thành phẩm tồn kho đầu kỳ (trường hợp doanh nghiệp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ). |

| Số dư bên Nợ: Trị giá thực tế của thành phẩm tồn kho cuối kỳ. |

Trên là bài viết sơ đồ chữ T tài khoản 155 theo thông tư 133, xem thêm các tài khoản khác tại: Hệ thống tài khoản kế toán theo thông tư 133

Nếu bạn chưa biết gì về kế toán bạn nên đọc tài liệu nguyên lý kế toán trước khi đăng ký một khóa học kế toán thực hành thực tế tại các trung tâm

Nếu bạn không thể tự học được thì có thể tham khảo thêm: Khóa học kế toán cho người chưa biết gì