Bài Viết Xem Nhiều

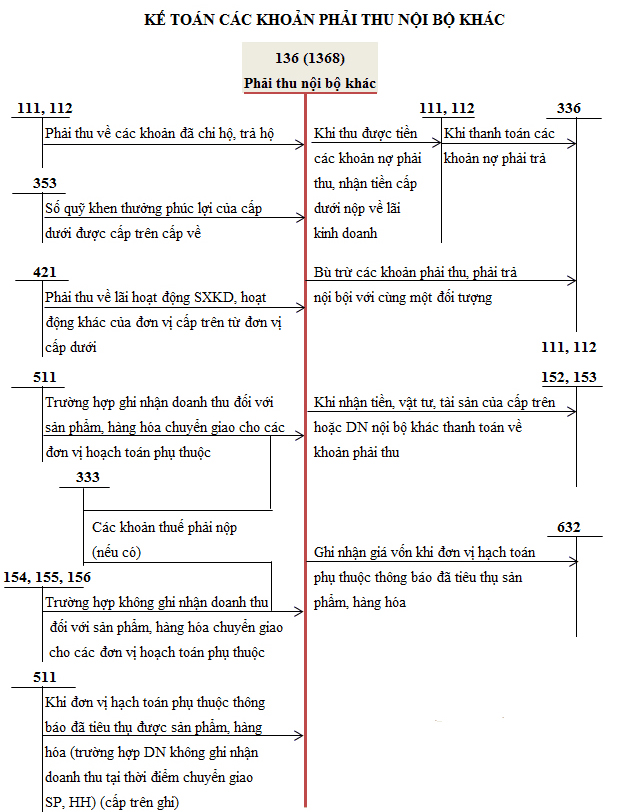

Sơ đồ chữ T tài khoản 136 theo thông tư 133

Như các bạn đã biết sơ đồ chữ T tài khoản 136 theo thông tư 133 sẽ tóm tắt lại tất cả các nghiệp vụ liên quan tới tài khoản 136 phải thu nội bộ, như vậy để nắm chắc về tài khoản 136 bạn cần biết nguyên lý kế toán và nguyên tắc kế toán và kết cấu của tài khoản này

1/ Sơ đồ chữ T tài khoản 136 theo thông tư 133

2/ Nguyên tắc kế toán của tài khoản 136 theo thông tư 133

a) Tài khoản này dùng để phản ánh các khoản nợ phải thu và tình hình thanh toán các khoản nợ phải thu của doanh nghiệp (đơn vị cấp trên) với đơn vị hạch toán phụ thuộc (đơn vị cấp dưới) hoặc giữa các đơn vị hạch toán phụ thuộc với nhau. Các đơn vị cấp dưới là đơn vị hạch toán phụ thuộc nhưng có tổ chức công tác kế toán như chi nhánh, xí nghiệp, nhà máy...

b) Nội dung các khoản phải thu nội bộ phản ánh vào tài khoản 136 bao gồm:

- Ở đơn vị cấp trên:

+ Vốn, quỹ hoặc kinh phí đã giao, đã cấp cho cấp dưới;

+ Các khoản cấp dưới phải nộp lên cấp trên theo quy định;

+ Các khoản nhờ cấp dưới thu hộ;

+ Các khoản đã chi, đã trả hộ cấp dưới;

+ Các khoản đã giao cho đơn vị cấp dưới để thực hiện khối lượng giao khoán nội bộ và nhận lại giá trị giao khoán nội bộ;

+ Các khoản phải thu vãng lai khác.

- Ở đơn vị cấp dưới hạch toán phụ thuộc:

+ Các khoản được đơn vị cấp trên cấp nhưng chưa nhận được;

+ Giá trị sản phẩm, hàng hóa dịch vụ chuyển cho đơn vị cấp trên hoặc các đơn vị nội bộ khác để bán;

+ Doanh thu bán hàng hóa, cung cấp dịch vụ cho các đơn vị nội bộ;

+ Các khoản nhờ đơn vị cấp trên hoặc đơn vị nội bộ khác thu hộ;

+ Các khoản đã chi, đã trả hộ đơn vị cấp trên và đơn vị nội bộ khác;

+ Các khoản phải thu nội bộ vãng lai khác.

c) Tài khoản 136 phải hạch toán chi tiết theo từng đơn vị cấp dưới có quan hệ thanh toán và theo dõi riêng từng khoản phải thu nội bộ. Doanh nghiệp cần có biện pháp đôn đốc giải quyết dứt điểm các khoản nợ phải thu nội bộ trong kỳ kế toán.

d) Cuối kỳ kế toán, phải kiểm tra, đối chiếu và xác nhận số phát sinh, số dư Tài khoản 136 "Phải thu nội bộ", Tài khoản 336 "Phải trả nội bộ" với từng đơn vị cấp dưới có quan hệ theo từng nội dung thanh toán. Tiến hành thanh toán bù trừ theo từng khoản của từng đơn vị cấp dưới hạch toán phụ thuộc hoặc đơn vị nội bộ khác, đồng thời hạch toán bù trừ trên 2 Tài khoản 136 “Phải thu nội bộ" và Tài khoản 336 "Phải trả nội bộ" (theo chi tiết từng đối tượng). Khi đối chiếu, nếu có chênh lệch, phải tìm nguyên nhân và điều chỉnh kịp thời.

3/ Kết cấu và nội dung phản ánh của Tài khoản 136 - Phải thu nội bộ

Bên Nợ:

- Số vốn kinh doanh đã giao cho đơn vị cấp dưới;

- Các khoản đã chi hộ, trả hộ đơn vị cấp trên hoặc các đơn vị nội bộ khác;

- Số tiền đơn vị cấp trên phải thu về, các khoản đơn vị cấp dưới phải nộp lên;

- Số tiền đơn vị cấp dưới phải thu về các khoản cấp trên phải giao xuống;

- Số tiền phải thu về bán sản phẩm, hàng hóa, dịch vụ giữa các đơn vị nội bộ với nhau;

- Các khoản phải thu nội bộ khác.

Bên Có:

- Thu hồi vốn, quỹ ở đơn vị cấp dưới;

- Số tiền đã thu về các khoản phải thu trong nội bộ;

- Bù trừ phải thu với phải trả trong nội bộ với cùng một đối tượng.

Số dư bên Nợ: Số nợ còn phải thu ở các đơn vị nội bộ.

Tài khoản 136 - Phải thu nội bộ, có 2 tài khoản cấp 2:

- Tài khoản 1361 - Vốn kinh doanh ở đơn vị trực thuộc: Tài khoản này chỉ mở ở đơn vị cấp trên để phản ánh số vốn kinh doanh hiện có ở các đơn vị cấp dưới hạch toán phụ thuộc do đơn vị cấp trên giao.

- Tài khoản 1368 - Phải thu nội bộ khác: Phản ánh tất cả các khoản phải thu khác giữa các đơn vị nội bộ ngoài vốn kinh doanh ở đơn vị trực thuộc.

Bài trước: Sơ đồ chữ T tài khoản 133

Bạn chưa biết gì về kế toán tham khảo: Học kế toán online cho người mới bắt đầu