Bài Viết Xem Nhiều

Quy định về tiền ăn ca trong doanh nghiệp năm 2021

Quy định về tiền ăn ca trong doanh nghiệp mới nhất 2021 và Hồ sơ cần chuẩn bị để đưa chi phí tiền ăn trưa ăn ca vào chi phí được trừ

Căn cứ pháp lý quy định về tiền ăn ca ăn trưa trong doanh nghiệp:

+ Điều 4 thông tư 96/2015/TT-BTC

+ Điều 6 thông tư 78/2014/TT-BTC

+ Khoản 2 điều 6 của thông tư 119/2014/TT-BTC

+ Điều 1 thông tư 151/2014/TT-BTC

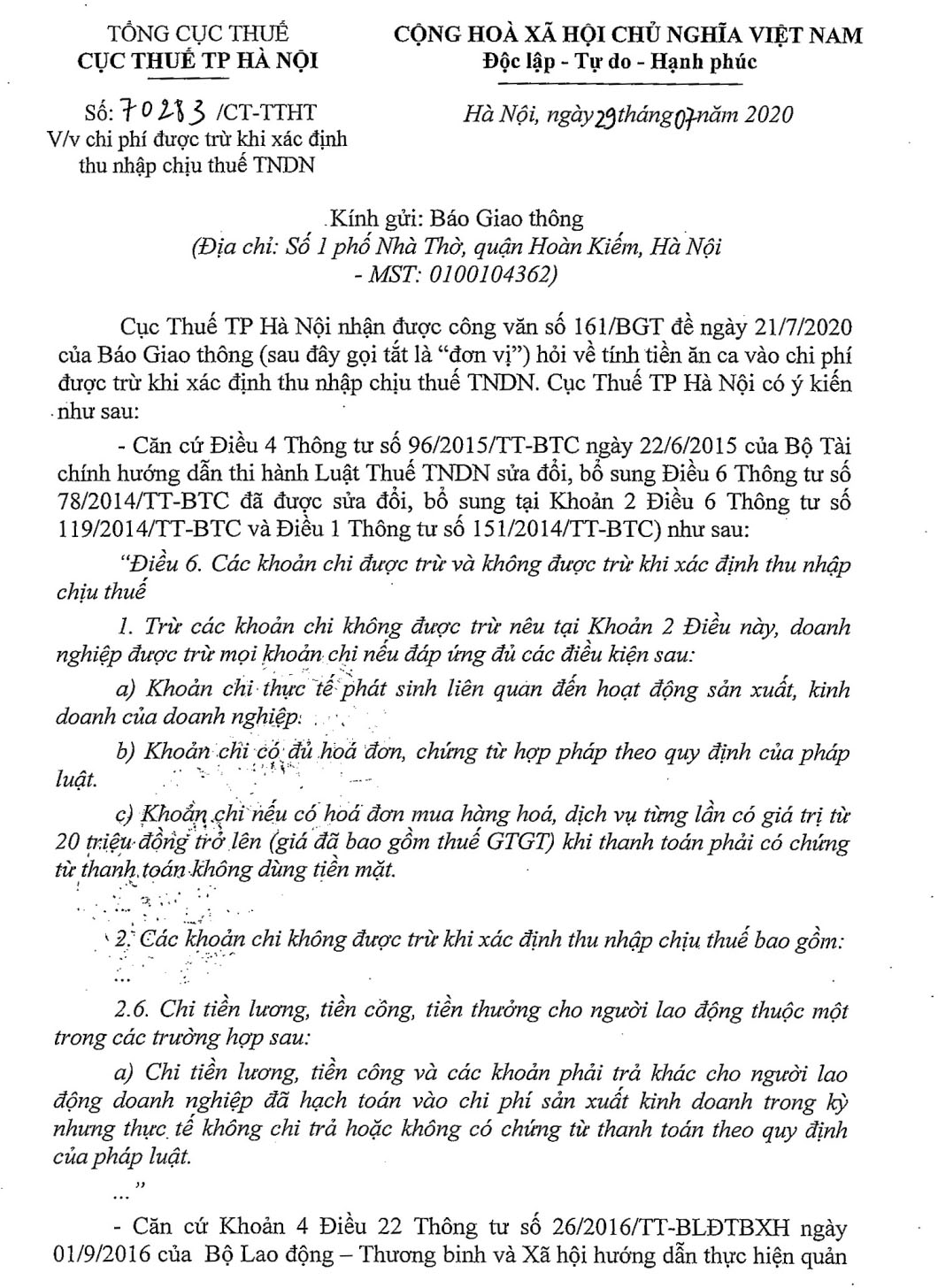

+ Công văn 70283/CT-TTHT Hà Nội chi phí được trừ khi xác định thu nhập chịu thuế TNDN

Quy định về tiền ăn ca trong doanh nghiệp như sau:

“Điều 6. Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

bao gồm:

1. Trừ các khoản chi không được trừ khi xác định thu nhập chịu thuế thu nhập doanh

nghiệp nêu tại khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt. …

2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm: …

2.6. Chi tiền lương, tiền công, tiền thưởng cho người lao động thuộc một trong các trường hợp sau:

a) Chi tiền lương, tiền công và các khoản phải trả khác cho người lao động doanh nghiệp đã hạch toán vào chi phí sản xuất kinh doanh trong kỳ nhưng thự

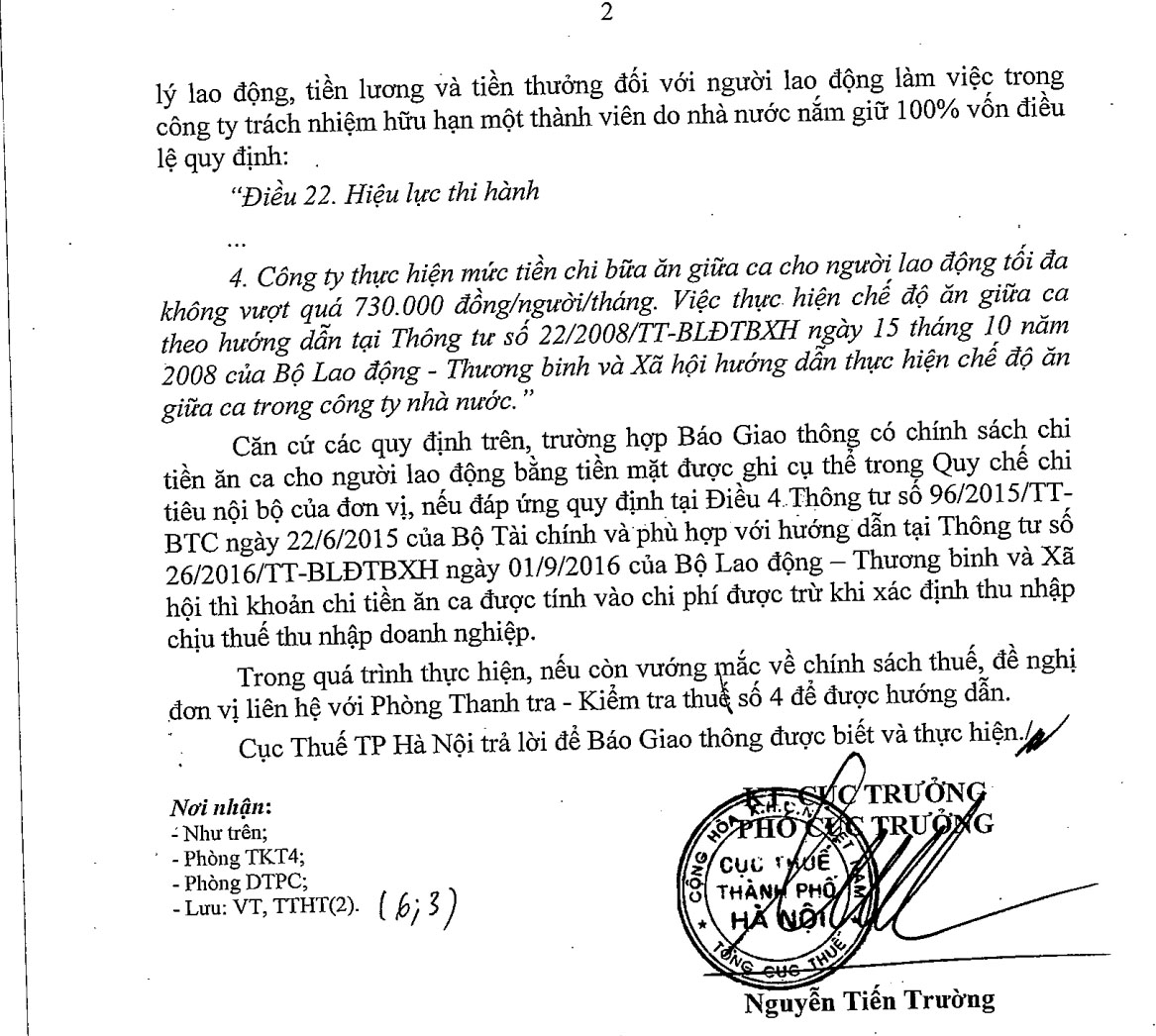

Do vậy quy định rõ mức ăn ca ăn trưa tối đa để đưa vào chi phí được trừ khi tính thuế TNDN:

“Công ty thực hiện mức tiền chi bữa ăn giữa ca cho người lao động tối đa không vượt quá 730.000 đồng/người/tháng.

Việc thực hiện chế độ ăn giữa ca theo hướng dẫn tại Thông tư số 22/2008/TT-BLĐTBXH ngày 15 tháng 10 năm 2008 của Bộ Lao

động - Thương binh và Xã hội hướng dẫn thực hiện chế độ ăn giữa ca trong công ty nhà nước.”

Chi tiết quy định về tiền ăn ca trong doanh nghiệp được thể hiện tại công văn 70283/CT-TTHT như sau

Hồ sơ cần chuẩn bị để đưa chi phí tiền ăn trưa ăn ca vào chi phí được trừ

- Hợp đồng lao động;

- Thỏa ước lao động tập thể;

- Quy chế tài chính của Công ty, Tổng công ty, Tập đoàn;

- Quy chế lương thưởng do Chủ tịch Hội đồng quản trị, Tổng giám đốc, Giám đốc quy định theo quy chế tài chính của Công ty, Tổng công ty)

Những lưu ý sau trong quy định về tiền ăn ca trong doanh nghiệp

|

THUẾ THU NHẬP DOANH NGHIỆP |

Nếu các khoản chi nêu trên đáp ứng được điều kiện trong “Điều 6. Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế phía trên thì đủ điều kiện đưa vào chi phí được trừ Đọc thêm tại bài: Cách tính thuế thu nhập doanh nghiệp

|

|

THUẾ THU NHẬP CÁ NHÂN |

Áp dụng 2 trường hợp sau sẽ được phép không tính vào thu nhập chịu thuế TNCN + Công ty tự tổ chức nấu ăn, mua suất ăn hoặc cấp phiếu ăn cho người lao động + Công ty không tổ chức bữa ăn giữa ca, ăn trưa mà chi tiền cho người lao động theo mức chi phù hợp với hướng dẫn của Bộ Lao động - Thương binh và Xã hội (Không được vượt quá 730.000 VNĐ) Xem thêm bài: Cách tính thuế thu nhập cá nhân |

|

BẢO HIỂM XÃ HỘI |

Phụ cấp tiền ăn ca, ăn trưa không phải đóng bảo hiểm xã hội theo khoản 3 điều 30 Thông tư 59/2015/TT-BLĐTBXH quy định Xem thêm tại: Các khoản phụ cấp không phải đóng bảo hiểm xã hội |

BÀI VIẾT LIÊN QUAN:

⇒ Mẫu bảng lương trên Excel - Mới nhất hiện nay

⇒ Mẫu hợp đồng lao động mới nhất

⇒ Học kế toán thực hành - Đang có lớp khai giảng trong tháng này cam kết làm được việc