Bài Viết Xem Nhiều

Mẫu sổ theo dõi phân bổ các khoản chênh lệch phát sinh khi mua khoản đầu tư vào công ty liên doanh theo thông tư 200

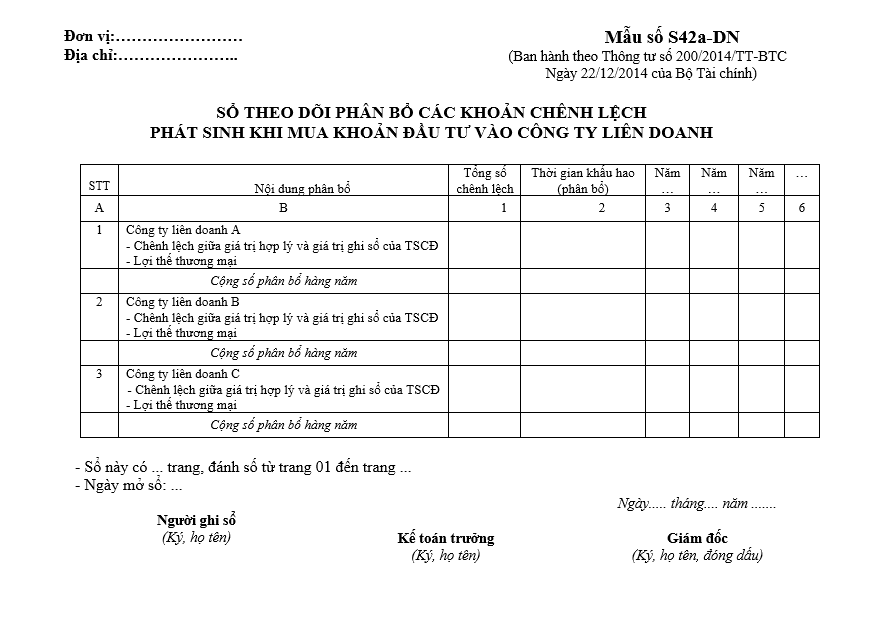

Mẫu sổ theo dõi phân bổ các khoản chênh lệch phát sinh khi mua khoản đầu tư vào công ty liên doanh theo thông tư 200

Cách viết Mẫu sổ theo dõi phân bổ các khoản chênh lệch phát sinh khi mua khoản đầu tư vào công ty liên doanh theo thông tư 200 Mẫu số S42a-DN

1. Mục đích: Sổ này dùng để theo dõi, phân bổ các khoản chênh lệch phát sinh khi mua khoản đầu tư vào công ty liên doanh.

Sổ này là một phần của hệ thống sổ kế toán chi tiết phục vụ cho việc lập và trình bày báo cáo tài chính hợp nhất dùng để theo dõi quá trình phân bổ các khoản chênh lệch phát sinh khi mua khoản đầu tư vào công ty liên doanh (nếu có). Sổ theo dõi, phân bổ các khoản chênh lệch phát sinh khi mua khoản đầu tư vào công ty liên doanh phải theo dõi các chỉ tiêu: Nội dung phân bổ; Tổng giá trị chênh lệch phát sinh khi mua khoản đầu tư; Thời gian khấu hao TSCĐ hoặc phân bổ lợi thế thương mại; Giá trị phân bổ hàng năm.

2. Căn cứ và phương pháp ghi sổ kế toán

Cơ sở để ghi vào Sổ theo dõi phân bổ các khoản chênh lệch phát sinh khi mua khoản đầu tư vào công ty liên doanh là các chứng từ có liên quan đến giao dịch mua khoản đầu tư, các tài liệu xác định giá trị hợp lý của tài sản thuần có thể xác định được và lợi thế thương mại (nếu có).

- Cột A: Ghi số thứ tự.

- Cột B: Diễn giải nội dung các khoản phân bổ.

- Cột 1: Ghi tổng số tiền chênh lệch cần phải khấu hao (phân bổ).

- Cột 2: Ghi thời gian khấu hao (phân bổ).

- Từ Cột 3 đến Cột 6: Ghi số tiền chênh lệch phải khấu hao (phân bổ) hàng năm.

Xem bài tiếp: Mẫu sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên kết theo thông tư 200