Bài Viết Xem Nhiều

Mẫu sổ chi tiết thanh toán với người mua (người bán) theo thông tư 200

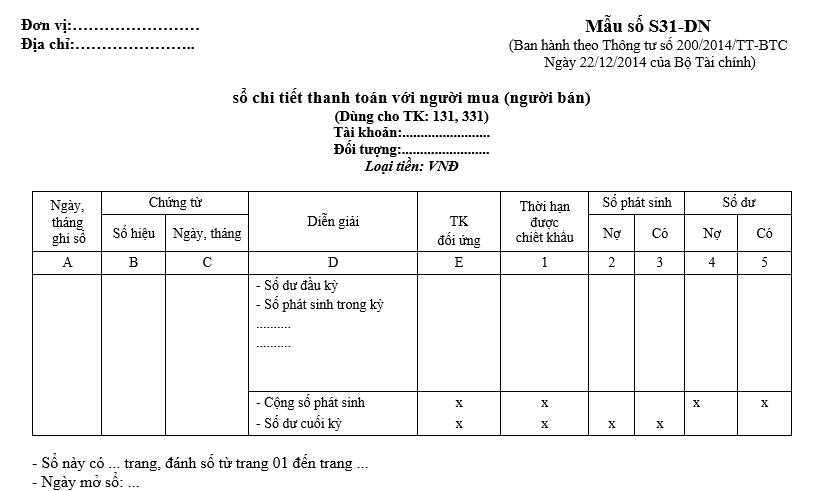

Mẫu sổ chi tiết thanh toán với người mua (người bán) theo thông tư 200 Mẫu số S31-DN Ban hành theo Thông tư số 200/2014/TT-BTC Ngày 22/12/2014 của Bộ Tài chính

Mẫu sổ chi tiết thanh toán với người mua (người bán) theo thông tư 200

Cách viết Mẫu sổ chi tiết thanh toán với người mua (người bán) theo thông tư 200 Mẫu số S31-DN

1. Mục đích: Sổ này dùng để theo dõi việc thanh toán với người mua (người bán) theo từng đối tượng, từng thời hạn thanh toán.

2. Căn cứ và phương pháp ghi sổ

Sổ chi tiết thanh toán với người mua (người bán) được mở theo từng tài khoản, theo từng đối tượng thanh toán.

- Cột A: Ghi ngày, tháng năm kế toán ghi sổ.

- Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ dùng để ghi sổ.

- Cột D: Ghi nội dung của nghiệp vụ kinh tế phát sinh.

- Cột E: Ghi số hiệu tài khoản đối ứng.

- Cột 1: Ghi thời hạn được hưởng chiết khấu thanh toán trên hoá đơn mua (bán) hàng hoặc các chứng từ liên quan đến việc mua (bán) hàng.

- Cột 2, 3: Ghi số phát sinh bên Nợ (hoặc bên Có) của tài khoản.

- Cột 4, 5: Ghi số dư bên Nợ (hoặc bên Có) của tài khoản sau từng nghiệp vụ thanh toán.

Các tin cũ hơn

Gọi điện

Chat Zalo