Bài Viết Xem Nhiều

Mẫu sổ chi tiết Đầu tư chứng khoán, trái phiếu theo thông tư 200

Mẫu sổ chi tiết Đầu tư chứng khoán, trái phiếu theo thông tư 200

Cách viết Mẫu sổ chi tiết Đầu tư chứng khoán, trái phiếu theo thông tư 200 Mẫu số S45-DN

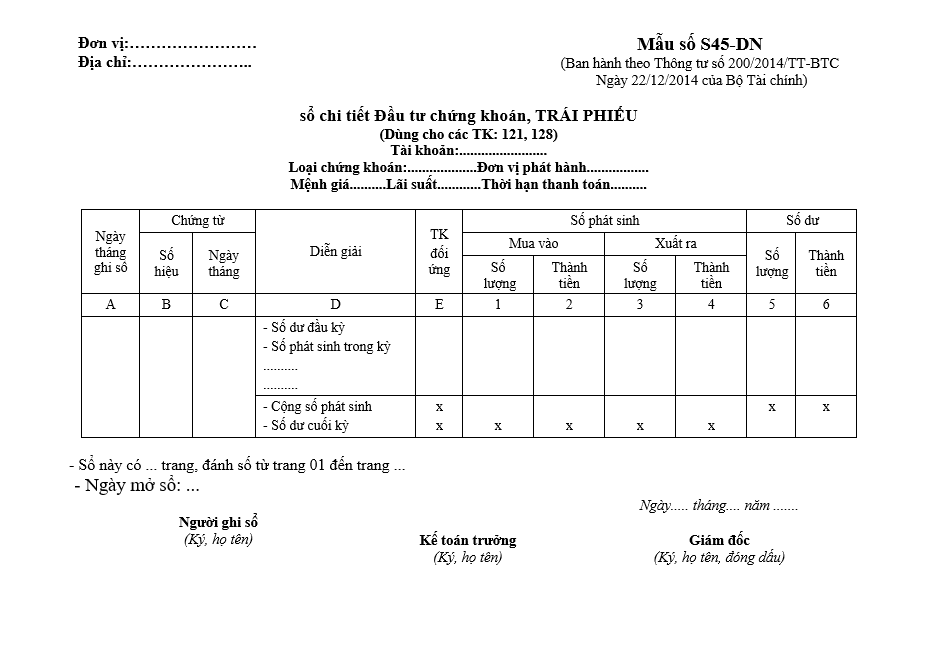

1. Mục đích: Sổ này được mở theo từng tài khoản (chứng khoán kinh doanh: TK 121; Đầu tư nắm giữ đến ngày đáo hạn: TK 128) và theo từng loại chứng khoán có cùng mệnh giá, tỷ lệ lãi suất được hưởng và phương thức thanh toán lãi suất.

2. Căn cứ và phương pháp ghi sổ

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ dùng để ghi sổ.

- Cột D: Ghi diễn giải nội dung nghiệp vụ kinh tế phát sinh.

- Cột E: Ghi số hiệu tài khoản đối ứng.

- Cột 1: Ghi số lượng chứng khoán mua vào.

- Cột 2: Ghi số tiền mua chứng khoán trong kỳ.

- Cột 3: Ghi số lượng chứng khoán xuất bán hoặc thanh toán trong kỳ.

- Cột 4: Ghi giá vốn của chứng khoán xuất bán hoặc thanh toán.

- Cột 5: Ghi số lượng chứng khoán còn lại cuối kỳ.

- Cột 6: Ghi giá trị chứng khoán còn lại cuối kỳ.

Xem bài tiếp: Mẫu sổ theo dõi chi tiết nguồn vốn chủ sở hữu theo thông tư 200