Bài Viết Xem Nhiều

Mẫu sổ chi phí đầu tư xây dựng theo thông tư 200

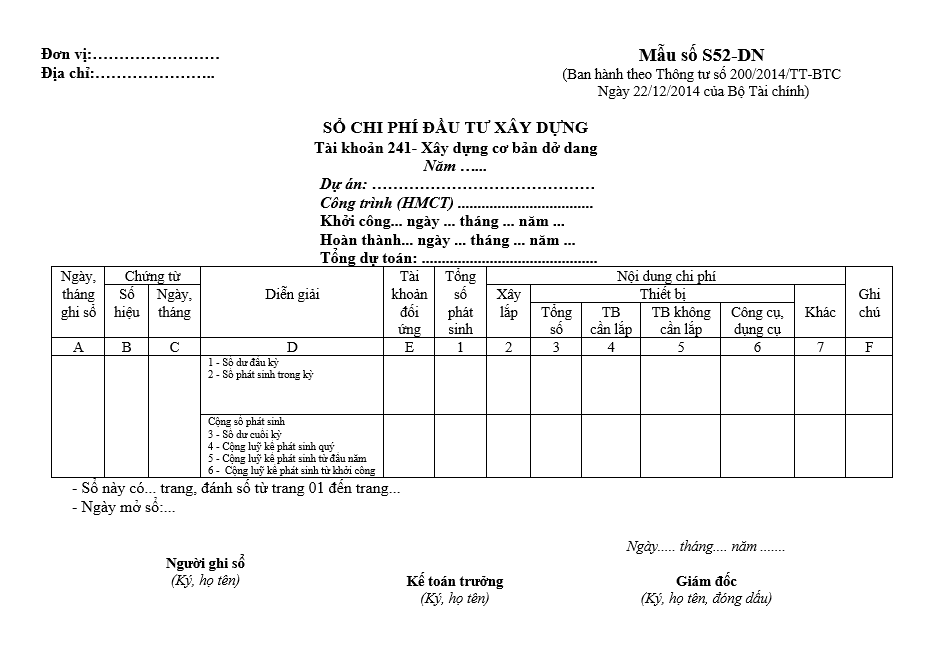

Mẫu sổ chi phí đầu tư xây dựng theo thông tư 200 Mẫu số S52-DN Ban hành theo Thông tư số 200/2014/TT-BTC Ngày 22/12/2014 của Bộ Tài chính

Mẫu sổ chi phí đầu tư xây dựng theo thông tư 200

Cách viết Mẫu sổ chi phí đầu tư xây dựng theo thông tư 200 Mẫu số S52-DN

1. Mục đích: Sổ này dùng để theo dõi chi phí đầu tư xây dựng tập hợp cho từng dự án, công trình, hạng mục công trình kể từ khi khởi công cho đến khi kết thúc xây dựng đưa dự án vào khai thác, sử dụng.

Chi phí đầu tư xây dựng cho dự án, công trình, hạng mục công trình được tập hợp trên sổ theo các nội dung chi phí: Chi phí xây lắp, chi phí thiết bị và chi phí khác.

2. Căn cứ và phương pháp ghi sổ

Căn cứ vào chứng từ kế toán (Chứng từ gốc, chứng từ ghi sổ có liên quan như phiếu giá, các phiếu xuất thiết bị, dụng cụ, chứng từ phân bổ chi phí Ban quản lý dự án, phân bổ chi phí khác) để ghi vào sổ chi phí đầu tư xây dựng.

Kế toán căn cứ vào nội dung chi phí đầu tư xây dựng phát sinh trên các chứng từ kế toán có liên quan để ghi vào các cột cho phù hợp.

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ phát sinh dùng để ghi sổ.

- Cột D: Ghi tóm tắt diễn giải nội dung nghiệp vụ kinh tế phát sinh.

- Cột E: Ghi số hiệu tài khoản đối ứng với TK 241.

- Cột 1: Ghi tổng số chi phí đầu tư xây dựng phát sinh.

- Cột 2: Ghi số chi phí phát sinh cho xây lắp.

- Cột 3: Ghi tổng số chi phí phát sinh cho thiết bị.

Trong đó:

Cột 4: Ghi số chi phí phát sinh cho thiết bị cần lắp.

Cột 5: Ghi số chi phí phát sinh cho thiết bị không cần lắp.

Cột 6: Ghi số chi phí phát sinh cho công cụ, dụng cụ.

- Cột 7: Ghi số chi phí phát sinh cho các khoản chi phí khác.

Số liệu ghi vào cột 1 phải bằng tổng số liệu ghi vào cột 2 + cột 3 + cột 7

- Cột G: Ghi những chú thích cần thiết khác.

Những trường hợp ghi giảm chi phí đầu tư xây dựng, kế toán ghi số âm để tính tổng số phát sinh giảm trong kỳ. Cuối tháng cộng số phát sinh tăng, giảm thực tế trong tháng, trong quý, cộng luỹ kế từ đầu năm đến cuối quý báo cáo, cộng luỹ kế từ khi khởi công đến cuối quý báo cáo.

Xem bài tiếp: Mẫu Sổ theo dõi thuế giá trị gia tăng theo thông tư 200

Các tin cũ hơn

Gọi điện

Chat Zalo