Bài Viết Xem Nhiều

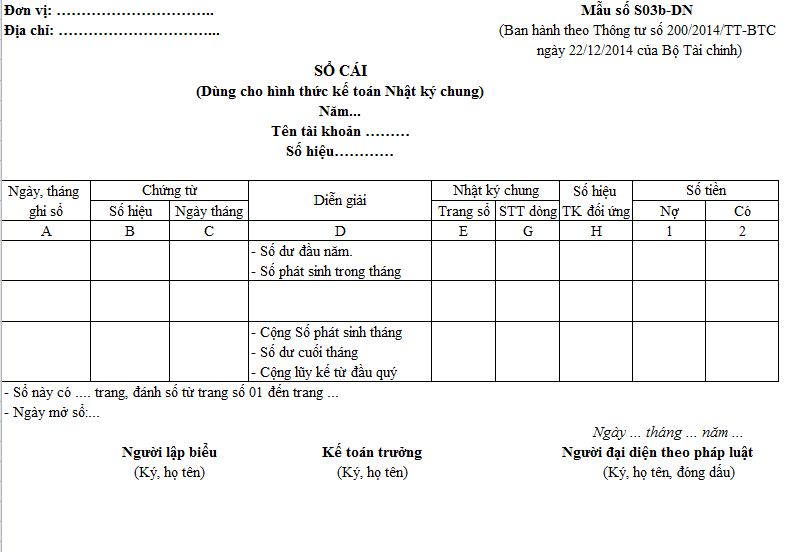

Mẫu sổ cái theo thông tư 200 là mẫu S03b-DN

Mẫu sổ cái theo thông tư 200 và cách lập sổ cái Mẫu số S03b-DN ban hành theo Thông tư số 200/2014/TT-BTC Ngày 22/12/2014 của Bộ Tài chính

Sổ Cái dùng để ghi chép các nghiệp vụ kinh tế, tài chính phát sinh trong từng kỳ và trong một niên độ kế toán theo các tài khoản kế toán được quy định trong chế độ tài khoản kế toán áp dụng cho doanh nghiệp. Số liệu kế toán trên Sổ Cái phản ánh tổng hợp tình hình tài sản, nguồn vốn, tình hình và kết quả hoạt động sản xuất, kinh doanh của doanh nghiệp.

Mẫu sổ cái theo thông tư 200 là mẫu S03b-DN

Sổ cái, tình hình và kết quả hoạt động sản xuất, kinh doanh của doanh nghiệp.

Sổ Cái phải phản ánh đầy đủ các nội dung sau:

+ Ngày, tháng ghi sổ;

+ Số hiệu và ngày, tháng của chứng từ kế toán dùng làm căn cứ ghi sổ;

+ Tóm tắt nội dung của nghiệp vụ kinh tế, tài chính phát sinh;

+ Số tiền của nghiệp vụ kinh tế, tài chính phát sinh ghi vào bên Nợ hoặc bên Có của tài khoản.

Cách ghi Sổ Cái theo thông tư 200 được quy định như sau:

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B, C: Ghi số hiệu và ngày, tháng lập của chứng từ kế toán được dùng làm căn cứ ghi sổ.

- Cột D: Ghi tóm tắt nội dung nghiệp vụ phát sinh.

- Cột E: Ghi số trang của sổ Nhật ký chung đã ghi nghiệp vụ này.

- Cột G: Ghi số dòng của sổ Nhật ký chung đã ghi nghiệp vụ này.

- Cột H: Ghi số hiệu của các tài khoản đối ứng liên quan đến nghiệp vụ phát sinh với tài khoản trang Sổ Cái này (Tài khoản ghi Nợ trước, tài khoản ghi Có sau).

- Cột 1, 2: Ghi số tiền phát sinh bên Nợ hoặc bên Có của Tài khoản theo từng nghiệp vụ kinh tế.

Đầu tháng, ghi số dư đầu kỳ của tài khoản vào dòng đầu tiên, cột số dư (Nợ hoặc Có). Cuối tháng, cộng số phát sinh Nợ, số phát sinh Có, tính ra số dư và cộng luỹ kế số phát sinh từ đầu quý của từng tài khoản để làm căn cứ lập Bảng Cân đối số phát sinh và báo cáo tài chính.

Vị dụ cách lập mẫu sổ cái theo thông tư 200

|

Đơn vị:. Công ty TNHH MTP Địa chỉ: 125 Minh Khai – Hai Bà Trưng- Hà Nội |

Mẫu số S03b-DN (Ban hành theo Thông tư số 200/2014/TT-BTC Ngày 22/12/2014 của Bộ Tài chính) |

SỔ CÁI

(Dùng cho hình thức kế toán Nhật ký chung)

Năm: 2020

Tên tài khoản: Giá mua hàng hóa

Số hiệu: 156

|

Ngày, tháng ghi sổ |

Chứng từ |

Diễn giải |

Nhật ký chung |

Số hiệu TK đối ứng |

Số tiền |

|||

|

Số hiệu |

Ngày, tháng |

Trang sổ |

STT dòng |

Nợ |

Có |

|||

|

A |

B |

C |

D |

E |

G |

H |

1 |

2 |

|

|

|

|

- Số dư đầu năm |

|

|

|

160.000.000 |

|

|

|

|

|

- Số phát sinh trong tháng |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

05/01 |

PNK01/01 |

05/01 |

NK HH chưa trả tiền Cty TNHH MK |

|

|

331 |

100.000.000 |

|

|

06/01 |

PC02/01 |

06/01 |

Chi phí thu mua HH |

|

|

1111 |

6.000.000 |

|

|

08/01 |

PXK01/01 |

08/01 |

XK nhạt nhựa PVC bán cho khách hàng |

|

|

632 |

|

120.000.000 |

|

10/01 |

BK01/01 |

10/01 |

Chi phí tạm ứng ông TKL đi mua hàng |

|

|

141 |

6.400.000 |

|

|

15/01 |

PXK02/01 |

15/01 |

XK HH bán cho Cty may Việt Tiến |

|

|

632 |

|

36.000.000 |

|

19/01 |

PNK02/01 |

19/01 |

NK HH chưa trả tiền cho Cty TNHHH TASAKA |

|

|

331 |

750.000.000 |

|

|

A |

B |

C |

D |

E |

G |

H |

1 |

2 |

|

|

|

|

Chi phí vận chuyển thanh toán bằng tiền mặt |

|

|

1111 |

7.500.000 |

|

|

21/01 |

PNK03/01 |

21/01 |

NK HH chưa trả tiền Cty dệt Thắng Lợi |

|

|

331 |

58.000.000 |

|

|

25/01 |

PXK03/01 |

25/01 |

XK HH chưa thu tiền Cty TNHH Phước Thịnh |

|

|

632 |

|

500.000.000 |

|

31/01 |

PXK04/01 |

31/01 |

XK HH đem đi trao đổi |

|

|

|

|

|

|

|

|

|

Giá trị HH đem đi trao đổi |

|

|

632 |

|

125.000.000 |

|

|

|

|

Giá trị HH nhận về |

|

|

131 |

139.200.000 |

|

|

|

|

|

Phân bổ chi phí mua hàng |

|

|

632 |

|

33.576,790 |

|

|

|

|

- Cộng số phát sinh tháng |

|

|

|

1.067.100.000 |

814.576.790 |

|

|

|

|

- Số dư cuối tháng |

|

|

|

444.523.210 |

|

|

|

|

|

- Cộng luỹ kế từ đầu quý |

|

|

|

|

|

- Sổ này có...02... trang, đánh số từ trang số 01 đến trang..02...

- Ngày mở sổ:..01/01/2010...

|

|

Ngày..... tháng.... năm ...... |

||

|

Người ghi sổ (Ký, họ tên) |

Kế toán trưởng (Ký, họ tên) |

Giám đốc (Ký, họ tên, đóng dấu) |

|

Trên là mẫu sổ cái theo thông tư 200 các bạn có thể tham khảo để hiểu về cách lập sổ cái để làm căn cứ lập báo cáo tài chính cuối năm, nếu bạn chưa biết cách làm sổ sách kế toán có thể tham khảo thêm: Học kế toán thực hành