Bài Viết Xem Nhiều

Mẫu nhật ký chứng từ số 7 theo thông tư 200

Mẫu nhật ký chứng từ số 7 theo thông tư 200

Cách viết Mẫu nhật ký chứng từ số 7 theo thông tư 200 Mẫu số S04a7-DN

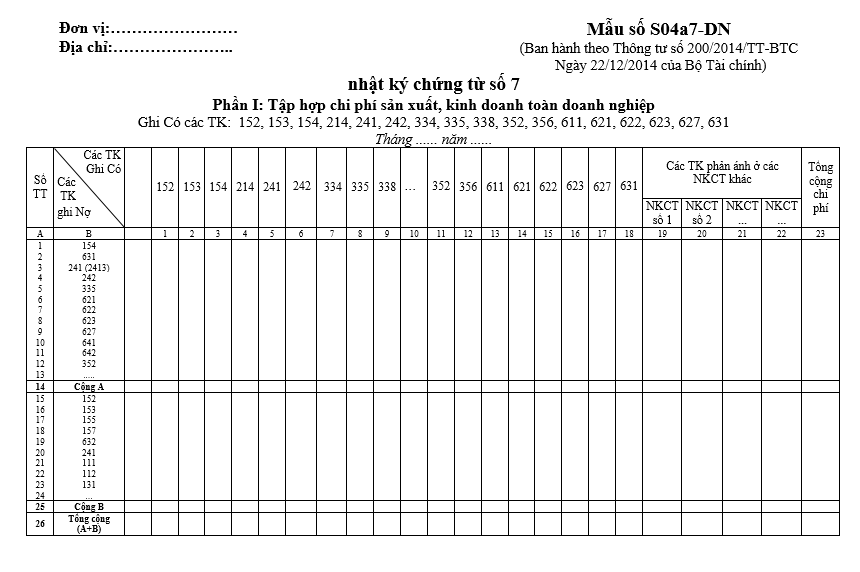

Dùng để tổng hợp toàn bộ chi phí sản xuất, kinh doanh của doanh nghiệp và dùng để phản ánh số phát sinh bên Có các tài khoản liên quan đến chi phí sản xuất, kinh doanh bao gồm , TK 152, TK 153, TK 154, TK 214, TK 241, TK 242, TK 334, TK 335, TK 338, TK 352, TK 356, TK 611, TK 621, TK 622, TK 623, TK 627, TK 631 và một số tài khoản đã phản ánh ở các Nhật ký - Chứng từ khác, nhưng có liên quan đến chi phí sản xuất, kinh doanh phát sinh trong kỳ, và dùng để ghi Nợ các tài khoản 154, 621, 622, 623, 627, 631, 242, 2413, 335, 641, 642…

NKCT số 7 gồm có 3 phần:

- Phần I: Tập hợp chi phí SXKD toàn doanh nghiệp, phản ánh toàn bộ số phát sinh bên Có của các tài khoản liên quan đến chi phí sản xuất, kinh doanh.

- Phần II: Chi phí sản xuất theo yếu tố.

- Phần III: Luân chuyển nội bộ không tính vào chi phí sản xuất, kinh doanh.

Xem bài tiếp: Mẫu nhật ký chứng từ số 8 theo thông tư 200