Bài Viết Xem Nhiều

Mẫu nhật ký bán hàng theo thông tư 133

Mẫu nhật ký bán hàng theo thông tư 133

Cách viết Mẫu nhật ký bán hàng theo thông tư 133 Mẫu số S03a4-DNN

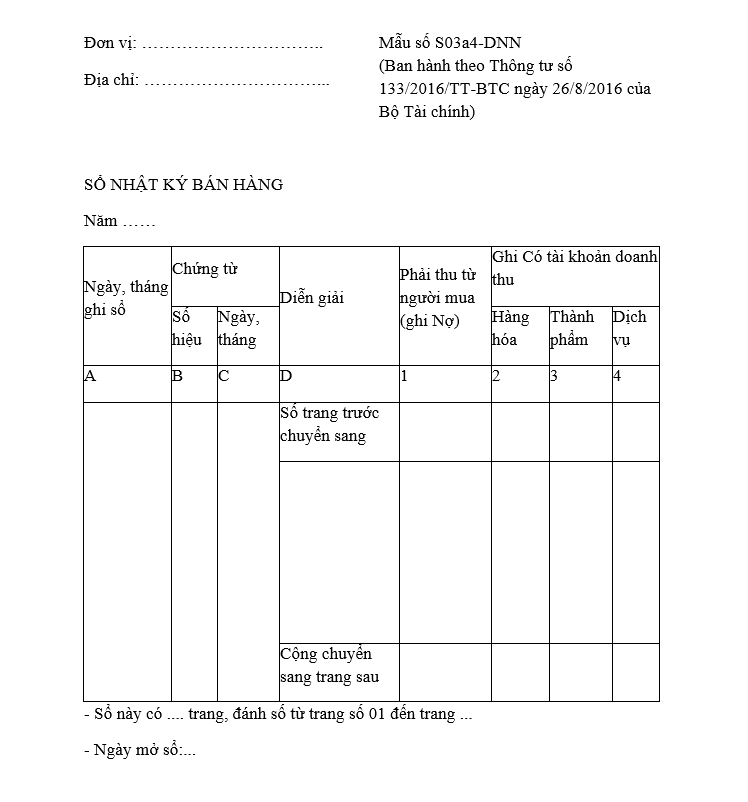

a) Nội dung: Là Sổ Nhật ký đặc biệt dùng để ghi chép các nghiệp vụ bán hàng của doanh nghiệp như: Bán hàng hoá, bán thành phẩm, bán dịch vụ.

Sổ Nhật ký bán hàng dùng để ghi chép các nghiệp vụ bán hàng theo hình thức thu tiền sau (bán chịu). Trường hợp người mua trả tiền trước thì khi phát sinh nghiệp vụ bán hàng cũng ghi vào sổ này.

b) Kết cấu và cách ghi sổ:

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B, C: Ghi số hiệu và ngày, tháng lập của chứng từ dùng làm căn cứ ghi sổ.

- Cột D: Ghi tóm tắt nội dung nghiệp vụ phát sinh của chứng từ kế toán.

- Cột 1: Ghi số tiền phải thu từ người mua theo doanh thu bán hàng.

- Cột 2, 3, 4: Mở theo yêu cầu của doanh nghiệp để ghi doanh thu theo từng loại nghiệp vụ: Bán hàng hoá, bán thành phẩm, bán bất động sản đầu tư, cung cấp dịch vụ... Trường hợp doanh nghiệp mở sổ này cho từng loại doanh thu: Bán hàng hoá, bán thành phẩm, bán bất động sản đầu tư, cung cấp dịch vụ... thì các cột này có thể dùng để ghi chi tiết cho từng loại hàng hoá, thành phẩm, bất động sản đầu tư, dịch vụ. Trường hợp không cần thiết, doanh nghiệp có thể gộp 3 cột này thành 1 cột để ghi doanh thu bán hàng chung.

Cuối trang sổ, cộng số luỹ kế để chuyển sang trang sau. Đầu trang sổ, ghi số cộng trang trước chuyển sang.

Doanh nghiệp có thể mở một hoặc một số sổ Nhật ký đặc biệt như đã nêu trên để ghi chép. Trường hợp cần mở thêm các sổ Nhật ký đặc biệt khác phải tuân theo các nguyên tắc mở sổ và ghi sổ đã quy định.

Xem bài tiếp: Mẫu sổ quỹ tiền mặt theo thông tư 133