Bài Viết Xem Nhiều

Mẫu bảng kê số 3 theo thông tư 200

Mẫu bảng kê số 3 theo thông tư 200

Cách viết Mẫu bảng kê số 3 theo thông tư 200 Mẫu số S04b3-DN

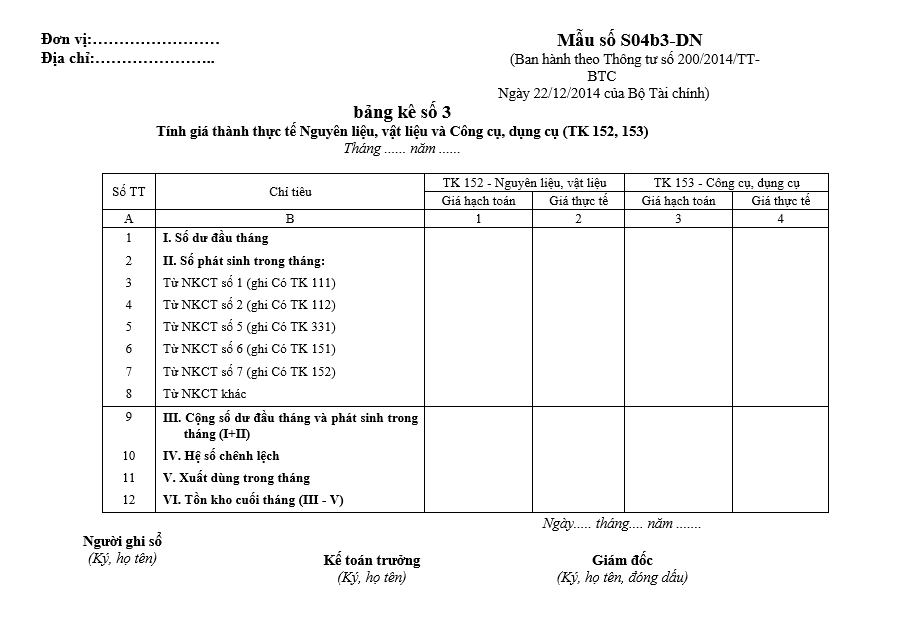

Dùng để tính giá thành thực tế nguyên liệu, vật liệu và công cụ, dụng cụ. Bảng kê số 3 chỉ sử dụng ở doanh nghiệp có sử dụng giá hạch toán trong hạch toán chi tiết vật liệu. Phương pháp lập Bảng kê số 3 phải căn cứ vào:

+ NKCT số 5 phần ghi Có TK 331, Nợ các TK 152, 153.

+ NKCT số 6 phần ghi Có TK 151, Nợ các TK 152, 153.

+ NKCT số 2 phần ghi Có TK 112, Nợ các TK 152, 153.

+ NKCT số 1 phần ghi Có TK 111, Nợ các TK 152, 153.

+ NKCT số 7 ...

Bảng kê số 3 gồm phần tổng hợp giá trị nguyên liệu, vật liệu nhập kho và phần chênh lệch giữa giá thực tế và giá hạch toán.

Hệ số chênh lệch giá nguyên liệu, vật liệu được xác định bằng công thức:

|

Hệ số chênh lệch giá |

|

Giá thực tế vật liệu tồn kho đầu kỳ |

+ |

Giá thực tế vật liệu nhập kho trong kỳ |

|

= |

|

|

|

|

|

|

Giá hạch toán vật liệu tồn kho đầu kỳ |

+ |

Giá hạch toán vật liệu nhập kho trong kỳ |

Giá trị nguyên liệu, vật liệu xuất dùng trong tháng sẽ được xác định bằng (=) giá trị nguyên liệu, vật liệu xuất kho theo giá hạch toán (ở Bảng phân bổ số 2 - Bảng phân bổ nguyên liệu, vật liệu và công cụ, dụng cụ) nhân (x) với hệ số chênh lệch trên Bảng kê số 3.

Xem bài tiếp: Mẫu bảng kê số 4 theo thông tư 200