Bài Viết Xem Nhiều

Công thức tính thuế GTGT hàng nhập khẩu và ví dụ cụ thể

Công thức tính thuế GTGT hàng nhập khẩu và ví dụ cụ thể về cách tính thuế GTGT đối với hàng nhập khẩu

Tóm lược về công thức tính thuế GTGT hàng nhập khẩu để các bạn dễ hình dung khi làm kế toán cũng như ôn thi về thuế vận dụng công thức vào tình huống thực tế thông qua bài viết dưới đây và ví dụ đi kèm

1/ Công thức tính thuế GTGT hàng nhập khẩu

Thuế GTGT được xác định theo công thức sau:

Thuế GTGT nhập khẩu = Giá tính thuế GTGT nhập khẩu x Thuế suất thuế GTGT

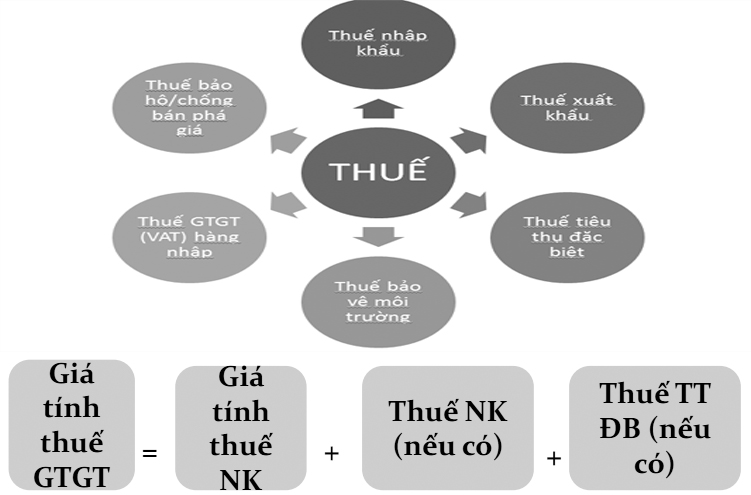

Trong đó, Thuế GTGT hàng nhập khẩu được xác định:

Thuế GTGT hàng nhập khẩu = Giá tính thuế GTGT hàng nhập khẩu x Thuế suất

Giá tính thuế GTGT hàng nhập khẩu = Giá tính thuế nhập khẩu + Thuế nhập khẩu ( nếu có) + Thuế TTĐB ( nếu có ) + Thuế Bảo vệ môi trường ( nếu có ).

Giá tính thuế nhập khẩu về nguyên tắc là giá trị phải trả tính đến cửa khẩu nhập đầu tiên ở Việt Nam và được quy định trong luât thuế xuất khẩu, nhập khẩu.

Thuế TTĐB và thuế Bảo vệ môi trường được xác định theo pháp luật về các sắc thuế đó.

Thuế suất thuế GTGT hàng nhập khẩu: tùy theo mặt hàng nhập khẩu mà áp dụng thuế suất 5% hoặc 10%.

2/ Ví dụ cụ thể về cách tính thuế GTGT đối với hàng nhập khẩu

Công ty HNM nhập khẩu hàng hóa X, giá tính thuế nhập khẩu quy đổi theo ra đồng Việt Nam là 5.000.000 đồng. Thuế suất nhập khẩu 30%, thuế suất GTGT là 10%. Hàng hóa không chịu thuế TTĐB. Trường hợp này thuế GTGT được tính như sau:

Giá nhập khẩu: 5.000.000 đ

Thuế NK phải nộp: 5.000.000 x 30% = 1.500.000 đ

Giá tính thuế GTGT: 5.000.000 + 1.500.000 = 6.500.000 đ

Thuế GTGT phải nộp: 6.500.000 x 10% = 650.000 đ

Để hiểu rõ chi tiết hơn về công thức tính thuế GTGT hàng nhập khẩu tham khảo thêm

⇒ Cách tính giá vốn hàng nhập khẩu

⇒ Cách làm báo cáo thuế lĩnh vực XNK

⇒ Khóa học kế toán xuất nhập khẩu - Từ cơ bản đến chuyên sâu